Antes de pensar en invertir, en bolsa, en fondos o en cualquier otro producto financiero, hay un paso previo que muy poca gente da: construir un fondo de emergencia. Sin esta base, cualquier imprevisto puede arruinar años de esfuerzo en cuestión de semanas.

¿Qué es un fondo de emergencia?

Un fondo de emergencia es una cantidad de dinero reservada exclusivamente para hacer frente a imprevistos: una avería del coche, una factura médica inesperada, la pérdida del trabajo o cualquier gasto urgente que no puedes anticipar. No es dinero para vacaciones, ni para una compra grande planificada. Es tu red de seguridad financiera.

Su función es simple: que un imprevisto no te obligue a endeudarte, a vender inversiones en mal momento o a pedir dinero prestado.

¿Cuánto dinero necesitas?

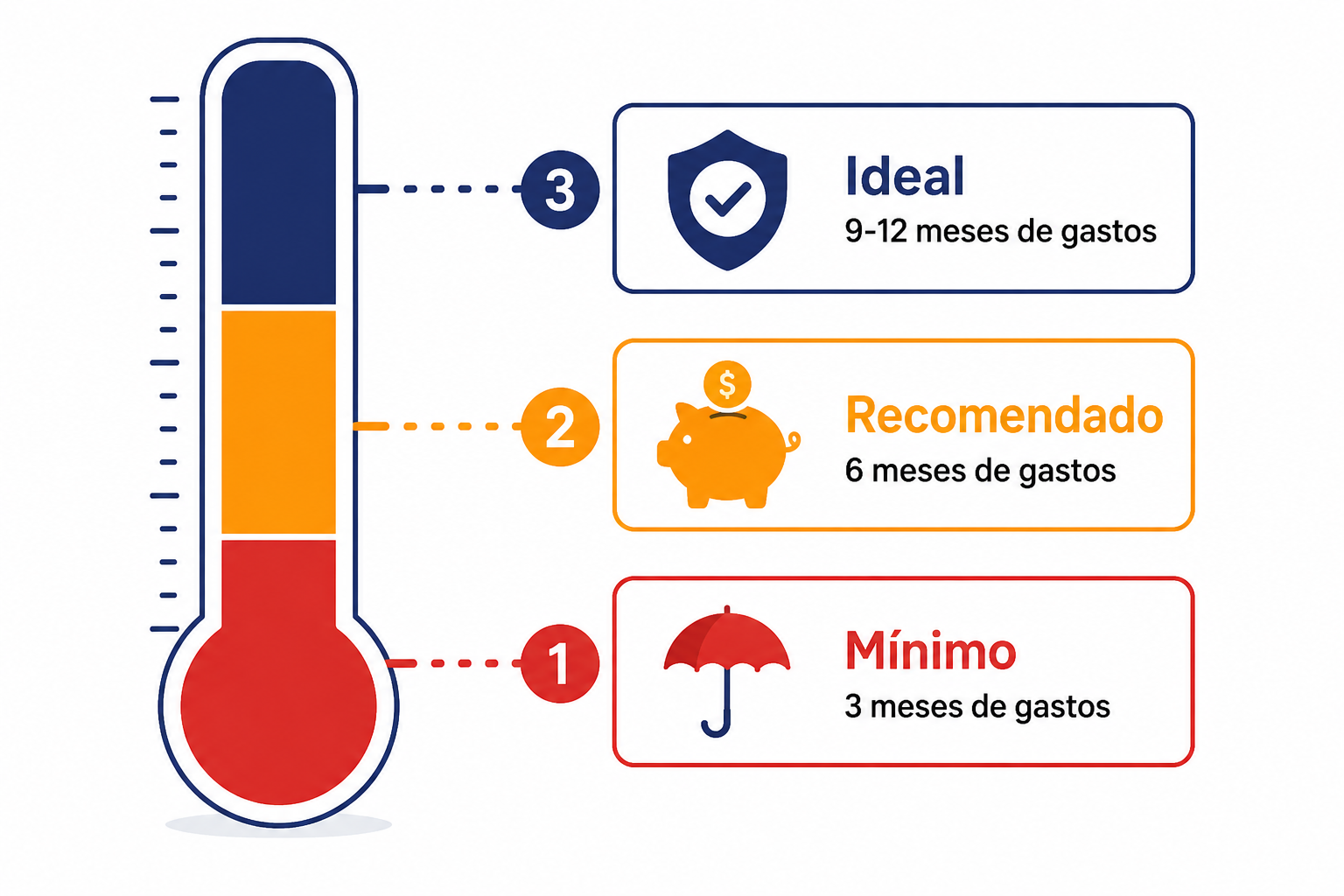

La referencia más extendida es tener entre 3 y 6 meses de tus gastos mensuales guardados. Pero depende de tu situación personal. Una buena forma de calcular ese importe es revisar primero cómo tienes organizado tu dinero con la regla del 50/30/20: la suma de tus gastos del bloque de necesidades es exactamente la cifra que debes multiplicar.

| Perfil | Meses recomendados | Por qué |

|---|---|---|

| Trabajo estable, sin cargas | 3 meses | Menor riesgo de imprevistos graves |

| Trabajo estable, con familia | 6 meses | Más gastos fijos que cubrir |

| Autónomo o ingresos variables | 9-12 meses | Mayor incertidumbre de ingresos |

Ejemplo práctico: si tus gastos mensuales son 1.200 € (alquiler, alimentación, transporte y suministros), necesitas entre 3.600 € y 7.200 € en tu fondo de emergencia antes de plantearte invertir un solo euro.

¿Dónde guardar el fondo de emergencia?

Tan importante como tener el dinero es saber dónde guardarlo. El fondo de emergencia debe cumplir dos condiciones: estar disponible de inmediato y no estar mezclado con tu dinero del día a día. La mejor opción es una cuenta de ahorro separada de tu cuenta corriente, accesible en cualquier momento pero suficientemente apartada para no caer en la tentación de usarla.

✓ Buenas opciones

Cuenta de ahorro separada de tu cuenta corriente, cuenta remunerada con liquidez inmediata, fondo monetario de bajo riesgo.

✗ Malas opciones

Invertido en bolsa (puede caer justo cuando lo necesitas), en un depósito a plazo fijo sin liquidez, en efectivo en casa.

Plan de 3 pasos para construirlo desde cero

Paso 1 — Calcula tu objetivo

Suma todos tus gastos fijos mensuales y multiplícalos por 3, 6 o 12 según tu perfil. Si usas la regla del 50/30/20, el bloque del 50% es exactamente tu punto de partida. Ese es tu número.

Paso 2 — Abre una cuenta separada

Crea una cuenta de ahorro distinta a la que usas para el día a día. Que no sea fácil de tocar pero sí accesible en caso de urgencia.

Paso 3 — Automatiza una aportación mensual

Decide qué porcentaje de tu sueldo va directo a esa cuenta cada mes. Aunque sea pequeño al principio, la constancia es lo que construye el hábito.

Lo que debes recordar

El fondo de emergencia no es sexy, no genera grandes rentabilidades ni da de qué hablar en una cena. Pero es el cimiento de cualquier estrategia financiera sólida. Construirlo primero no es ser conservador: es ser inteligente.

¿Quieres calcular cuánto necesitas en tu fondo de emergencia? Usa la calculadora y descúbrelo en segundos.

Ver herramientas →