El ROI es una de las métricas más usadas en inversión y también una de las más mal aplicadas. Parece simple: mide cuánto has ganado en relación a lo que invertiste. Pero su correcta aplicación requiere incluir todos los costes, entender sus limitaciones y saber cuándo complementarlo con otras métricas. Este artículo te explica exactamente cómo funciona y cómo usarlo bien.

¿Qué es el ROI?

ROI son las siglas de Return On Investment (Retorno sobre la Inversión). Es una métrica que expresa la rentabilidad de una inversión como porcentaje sobre el capital invertido. Su utilidad principal es la comparabilidad: permite poner en la misma escala inversiones muy distintas (bolsa, inmobiliario, formación, negocio) para decidir cuál ha sido más eficiente en términos de retorno por euro invertido.

Es una métrica de resultado, no de predicción. No te dice lo que va a pasar sino lo que ha pasado. Y como todas las métricas, tiene limitaciones importantes que conviene conocer antes de usarla para tomar decisiones.

La fórmula del ROI y cómo aplicarla

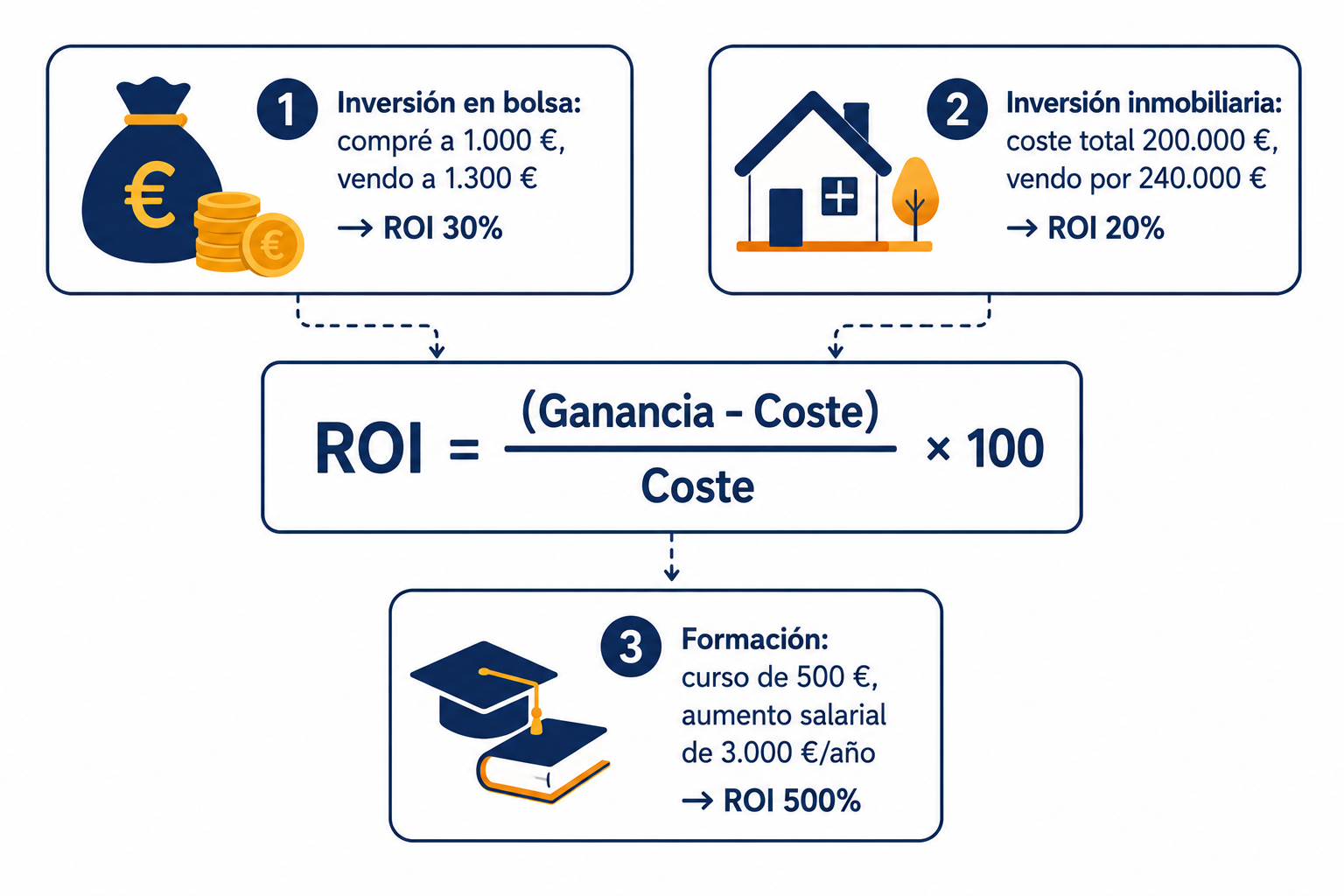

ROI = (Ganancia neta − Coste total) / Coste total × 100

Donde la ganancia neta es el valor final de la inversión menos el coste total, y el coste total incluye absolutamente todos los gastos asociados a la inversión, no solo el precio de compra.

Ejemplo 1 — Inversión en bolsa

Compras participaciones de un fondo indexado por 5.000 €. Pagas 10 € de comisión de compra. Tres años después vendes por 6.800 € y pagas 360 € en impuestos sobre la ganancia.

Coste total: 5.000 + 10 = 5.010 €

Ganancia neta: 6.800 − 360 − 5.010 = 1.430 €

ROI = 1.430 / 5.010 × 100 = 28,5%

Ejemplo 2 — Inversión inmobiliaria

Compras un piso por 180.000 €. Gastos de compra (ITP, notaría, registro): 22.000 €. Reformas: 15.000 €. Lo alquilas 4 años (ingresos netos tras gastos e impuestos: 28.000 €) y lo vendes por 220.000 € con gastos de venta de 8.000 €.

Coste total: 180.000 + 22.000 + 15.000 = 217.000 €

Ganancia neta: (220.000 − 8.000 + 28.000) − 217.000 = 23.000 €

ROI = 23.000 / 217.000 × 100 = 10,6%

Ejemplo 3 — Inversión en formación

Haces un máster de 8.000 € que te permite acceder a un puesto con 12.000 € más de salario anual. En 5 años habrás ganado 60.000 € adicionales brutos. Después de impuestos estimados: 36.000 € netos adicionales.

Coste total: 8.000 €

Ganancia neta en 5 años: 36.000 €

ROI = 36.000 / 8.000 × 100 = 450%

La lección de los tres ejemplos: el ROI del máster (450%) es muy superior al de la bolsa (28,5%) y al inmobiliario (10,6%). Pero los tres son rentables y no son comparables directamente porque tienen plazos distintos, niveles de riesgo distintos y liquidez distinta. El ROI es una métrica de eficiencia, no una guía de decisión absoluta.

El error más frecuente: no incluir todos los costes

El ROI solo es útil si el denominador (coste total) incluye absolutamente todos los costes asociados a la inversión. Los más frecuentemente olvidados son:

| Tipo de inversión | Costes que se olvidan frecuentemente |

|---|---|

| Bolsa y fondos | Comisiones de compraventa, TER del fondo, impuestos sobre plusvalías al vender |

| Inmobiliario | ITP o IVA, notaría, registro, reformas, comunidad, IBI, seguros, gestión, impuestos al vender |

| Negocio propio | Tiempo propio valorado a precio de mercado, costes indirectos, impuestos sobre beneficios |

| Formación | Coste de oportunidad del tiempo dedicado, materiales, desplazamientos |

La limitación más importante: el ROI ignora el tiempo

El mayor problema del ROI como métrica aislada es que no tiene en cuenta el tiempo. Un ROI del 50% es excelente si se consigue en 2 años, mediocre si tarda 10 años y extraordinario si se logra en 6 meses. Sin la dimensión temporal, el ROI no permite comparar inversiones de distinta duración.

La solución: el CAGR (tasa de crecimiento anual compuesto)

Para comparar inversiones de distinta duración, convierte siempre el ROI en una tasa anualizada usando el CAGR. Como explicamos en el artículo sobre fórmulas matemáticas para finanzas, el CAGR se calcula como: (Valor final / Valor inicial)^(1/años) – 1.

Ejemplo comparativo: inversión A con ROI del 40% en 3 años → CAGR = (1,40)^(1/3) – 1 = 11,9% anual. Inversión B con ROI del 60% en 6 años → CAGR = (1,60)^(1/6) – 1 = 8,1% anual. La inversión A es más eficiente anualmente aunque su ROI total sea menor.

ROI vs otras métricas de rentabilidad

| Métrica | Qué mide | Cuándo usarla |

|---|---|---|

| ROI | Rentabilidad total sobre el capital | Comparar la eficiencia de inversiones similares |

| CAGR | Rentabilidad anualizada compuesta | Comparar inversiones de distinta duración |

| TIR | Rentabilidad interna considerando flujos de caja | Proyectos con flujos de caja irregulares |

| Rentabilidad bruta alquiler | Ingresos alquiler / precio compra × 100 | Comparación rápida de inmuebles para alquiler |

| Ratio de Sharpe | Rentabilidad ajustada al riesgo | Comparar carteras con distinto nivel de riesgo |

El ROI en la vida cotidiana: más allá de la inversión financiera

El concepto de ROI es aplicable a cualquier decisión donde haya un coste y un beneficio medible, no solo a las inversiones financieras estrictas:

Comprar vs alquilar

¿Cuál es el ROI de comprar una vivienda frente a alquilar e invertir la diferencia? Es una de las decisiones financieras más importantes de la vida y el ROI comparado ayuda a objetivar el análisis. Como desarrollamos en el artículo sobre alquilar o comprar, la respuesta depende de muchas variables específicas de cada situación.

Amortizar hipoteca vs invertir

Si tienes 10.000 € disponibles, ¿cuál tiene mayor ROI: amortizar anticipadamente tu hipoteca al 3,5% (ROI garantizado del 3,5%) o invertirlos en un fondo indexado esperando un 7% histórico? La respuesta no es solo matemática: intervienen el riesgo, la liquidez y la psicología.

Cambio de trabajo o negociación salarial

¿Cuánto tiempo inviertes en preparar una negociación salarial? Si dedicas 10 horas y consigues 200 € más al mes (2.400 €/año), el ROI de esas horas es extraordinario comparado con casi cualquier otra actividad financiera.

Lo que debes recordar

El ROI es la métrica más versátil de las finanzas personales: sirve para evaluar cualquier decisión donde haya un coste y un beneficio. Úsalo siempre incluyendo todos los costes reales, recuerda que ignora el tiempo (complementa con el CAGR para comparar duraciones distintas) y aplícalo más allá de las inversiones financieras clásicas. Una decisión con ROI alto y riesgo bajo es casi siempre mejor que una con ROI alto y riesgo alto, aunque el número sea el mismo.

¿Quieres dominar todas las fórmulas financieras esenciales? Lee la guía completa.

Ver fórmulas financieras →

Deja una respuesta