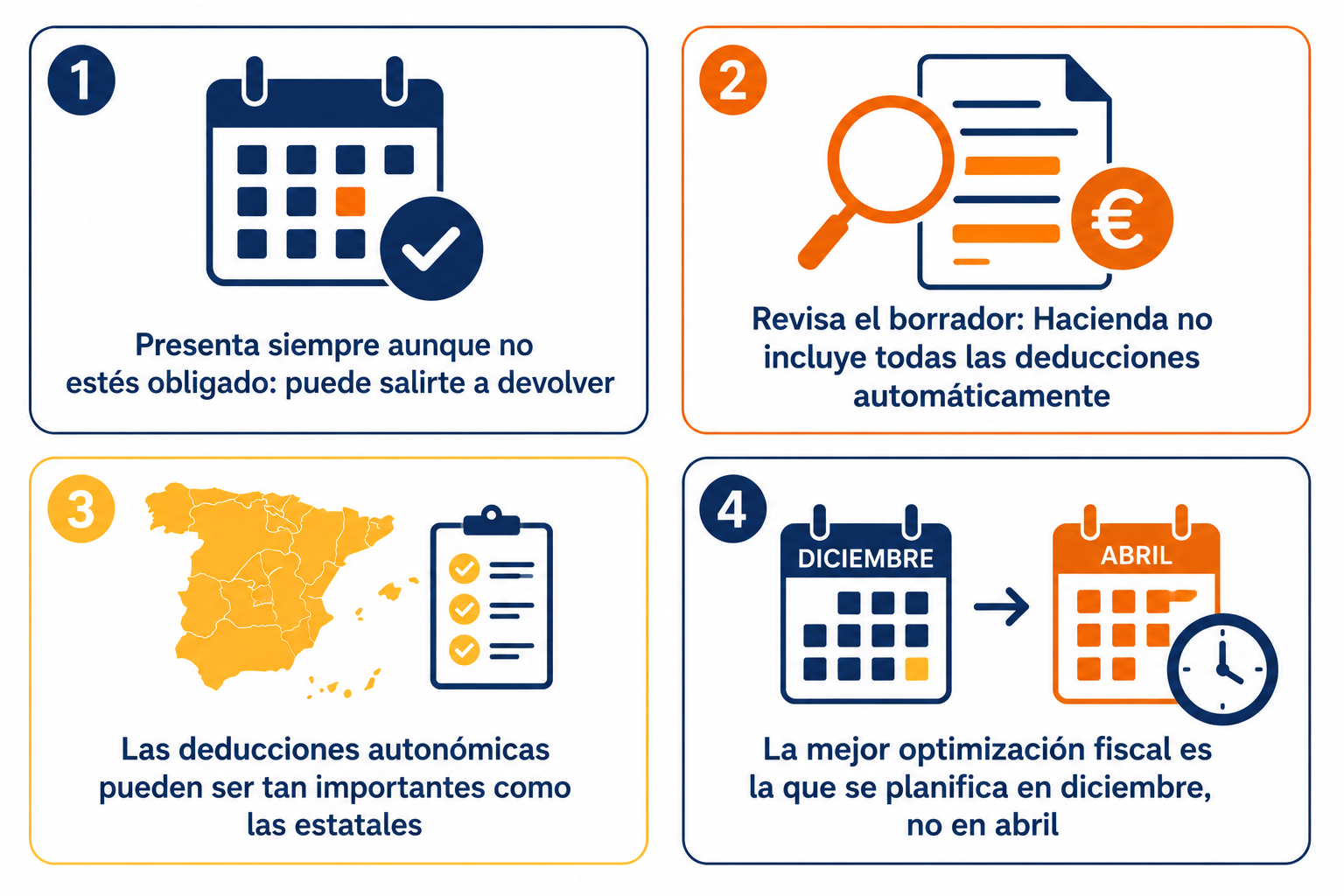

La mayoría de asalariados acepta el borrador de la renta tal cual lo ofrece Hacienda y da por terminado el proceso. Error costoso. El borrador incluye lo que Hacienda sabe de ti, pero no incorpora automáticamente todas las deducciones a las que tienes derecho. Revisarlo con criterio, añadir las deducciones que corresponden y planificar con antelación puede suponer cientos o incluso miles de euros de diferencia en la cuota final.

Por qué el borrador casi nunca está optimizado

Hacienda elabora el borrador con la información que tiene disponible: retenciones de nómina, rendimientos de cuentas bancarias, dividendos de acciones y datos que las empresas han comunicado. Pero hay información que Hacienda no tiene o no incorpora automáticamente: deducciones autonómicas específicas, donativos realizados, cuotas sindicales, gastos de defensa jurídica laboral, aportaciones a planes de pensiones no comunicadas correctamente o situaciones familiares que han cambiado durante el año.

Como explicamos en el artículo sobre el IRPF y sus tramos, el impuesto sobre la renta es progresivo y cada euro de deducción que reduces de la base imponible te ahorra entre el 19% y el 47% dependiendo de tu tramo marginal. A mayor sueldo, más vale revisar el borrador con atención.

Las deducciones estatales más importantes para asalariados

1. Reducción por rendimientos del trabajo

Los asalariados con rendimientos netos del trabajo inferiores a 19.747,5 € tienen derecho a una reducción adicional en la base imponible que puede llegar hasta 7.302 €. Esta reducción se aplica automáticamente pero conviene verificar que está correctamente calculada, especialmente si has tenido cambios de empleo o periodos sin actividad durante el año.

2. Plan de pensiones: hasta 1.500 € de reducción en base

Las aportaciones a planes de pensiones individuales reducen directamente la base imponible general hasta 1.500 € anuales. Si estás en el tramo del 37%, 1.500 € de aportación suponen 555 € menos en la cuota final. La aportación debe realizarse antes del 31 de diciembre del ejercicio que se declara. Si tu empresa también aporta a un plan de empleo, el límite se amplía hasta 10.000 € adicionales.

3. Deducción por maternidad

Las madres trabajadoras con hijos menores de 3 años tienen derecho a una deducción de hasta 1.200 € anuales por cada hijo (100 € al mes). Puede solicitarse de forma anticipada mensualmente o aplicarse en la declaración anual. Es una deducción en cuota (no en base), lo que significa que reduce directamente la cantidad a pagar, no la base sobre la que se calcula el impuesto.

4. Deducciones por familia numerosa y discapacidad

Las familias numerosas tienen derecho a deducciones de hasta 1.200 € anuales (2.400 € para familias numerosas de categoría especial). Los contribuyentes con discapacidad reconocida o con ascendientes o descendientes con discapacidad a su cargo tienen reducciones adicionales en la base imponible que pueden ser significativas.

5. Donativos a ONGs y entidades sin ánimo de lucro

Los donativos a entidades acogidas a la Ley de Mecenazgo tienen una deducción del 80% sobre los primeros 150 € y del 35% sobre el exceso (40% si llevas más de 3 años donando a la misma entidad). Es una de las deducciones con mayor impacto por euro donado. Guarda siempre el certificado de donativo que emite la entidad.

6. Gastos deducibles del trabajo

Además de la reducción general, los asalariados pueden deducir gastos directamente relacionados con su actividad laboral: cuotas sindicales, cuotas de colegios profesionales obligatorios (hasta 500 €) y gastos de defensa jurídica en litigios con el empleador (hasta 300 €). Son pequeños importes pero que muchos contribuyentes desconocen y no aplican.

Las deducciones autonómicas: el gran olvidado

Las comunidades autónomas tienen competencia para establecer sus propias deducciones adicionales sobre el tramo autonómico del IRPF. En muchos casos, estas deducciones son tan o más relevantes que las estatales y están infrautilizadas porque los contribuyentes las desconocen.

| Tipo de deducción autonómica | Comunidades más habituales |

|---|---|

| Alquiler de vivienda habitual | Cataluña, Andalucía, Canarias, Valencia (con límites de renta) |

| Nacimiento o adopción de hijos | La mayoría de comunidades, importes variables |

| Gastos de guardería y educación | Madrid, Cataluña, Galicia, entre otras |

| Inversión en vivienda habitual (compra) | Canarias, Extremadura, La Rioja |

| Cuidado de mayores dependientes | Múltiples comunidades con distintos requisitos |

| Gastos en energías renovables (placas solares) | Andalucía, Madrid, Murcia, entre otras |

Cómo encontrar las deducciones de tu comunidad: en la web de la Agencia Tributaria, dentro del asistente Renta Web, hay un apartado específico de deducciones autonómicas que lista todas las aplicables en tu comunidad. También puedes consultarlas en la web de tu hacienda autonómica. Revísalas todas antes de confirmar el borrador: muchas no requieren documentación adicional, solo marcar la casilla correspondiente.

La deducción por vivienda habitual: solo si compraste antes de 2013

La deducción por inversión en vivienda habitual (hasta el 15% de las cantidades pagadas por compra o rehabilitación de vivienda habitual, con un máximo de 9.040 € anuales de base) fue suprimida en 2013. Solo pueden seguir aplicándola quienes compraron o realizaron pagos antes del 1 de enero de 2013 y venían aplicándola en ejercicios anteriores. Si cumples esta condición, es una de las deducciones más cuantiosas disponibles y no debes olvidar incluirla.

Cuándo conviene hacer declaración conjunta

Los matrimonios y parejas de hecho pueden optar por la declaración conjunta, que aplica una reducción especial de 3.400 € en la base imponible. Sin embargo, no siempre es la opción más ventajosa.

Cuándo suele convenir la declaración conjunta

Cuando uno de los cónyuges no tiene ingresos o tiene ingresos muy bajos. En ese caso, la reducción de 3.400 € puede compensar la pérdida de la tarifa progresiva separada. La herramienta de Renta Web permite simular ambas opciones antes de confirmar.

Cuándo casi nunca conviene

Cuando ambos cónyuges tienen ingresos similares y significativos. En ese caso, la tributación separada suele ser más ventajosa porque cada uno aprovecha la parte baja de la escala progresiva de forma independiente.

Los errores más frecuentes que cuestan dinero

Confirmar el borrador sin revisarlo

El borrador es un punto de partida, no una propuesta final optimizada. Confirmarlo sin revisar las deducciones aplicables puede suponer pagar cientos de euros de más. Dedica al menos 30 minutos a revisar cada apartado.

No declarar por creer que no estás obligado

Si tus ingresos íntegros del trabajo son inferiores a 22.000 € con un solo pagador (o 15.000 € con varios pagadores), no estás obligado a declarar. Pero si Hacienda te devolvería dinero por retenciones en exceso o deducciones aplicables, no declarar significa renunciar a esa devolución voluntariamente.

Olvidar los rendimientos de cuentas en el extranjero

Los intereses de cuentas en neobancos europeos (Revolut, N26, Wise) o en brókers internacionales deben declararse. Hacienda tiene acceso a información de intercambio automático con otros países europeos y detecta estas omisiones con mayor frecuencia.

No planificar hasta abril

La optimización fiscal real ocurre antes del 31 de diciembre del año que se declara, no durante la campaña de renta. Las aportaciones al plan de pensiones, los donativos y otros gastos deducibles deben realizarse antes de que cierre el ejercicio.

El checklist de optimización fiscal del asalariado

Antes del 31 de diciembre (planificación)

✓ Aporta al plan de pensiones si tu tramo lo justifica (máximo 1.500 €).

✓ Realiza donativos a entidades acogidas a la Ley de Mecenazgo si te interesa.

✓ Verifica si tienes pérdidas latentes en inversiones que puedas cristalizar para compensar ganancias.

✓ Comprueba si has tenido cambios familiares (nacimiento, matrimonio, discapacidad) que generan nuevas deducciones.

Durante la campaña de renta (abril-junio)

✓ No confirmes el borrador sin revisar todas las deducciones estatales y autonómicas aplicables.

✓ Simula declaración individual vs conjunta si estás casado o en pareja.

✓ Incluye todos los gastos deducibles del trabajo (cuotas sindicales, colegio profesional, defensa jurídica).

✓ Verifica que las retenciones de nómina están correctamente reflejadas, especialmente si cambiaste de empresa.

Lo que debes recordar

Optimizar la declaración de la renta no significa evadir impuestos: significa usar todas las herramientas legales que la ley pone a tu disposición. El borrador de Hacienda es un punto de partida, no una propuesta final. Las deducciones autonómicas son tan importantes como las estatales y están infrautilizadas. Y la mejor optimización fiscal ocurre en diciembre, cuando todavía puedes actuar, no en abril cuando solo puedes declarar lo que ya pasó.

¿Quieres entender cómo funciona el IRPF y los tramos antes de revisar tu declaración?

Ver tramos del IRPF →

Deja una respuesta