Cuando te das de alta como autónomo y emites tu primera factura, aparecen dos conceptos que conviene entender bien desde el principio: el IVA y el IRPF. Muchos nuevos autónomos los confunden, los aplican mal o no reservan el dinero que corresponde. Este artículo te explica cómo funciona cada uno, cómo aparecen en la factura y cómo gestionarlos correctamente.

El IVA: un impuesto que recaudas para Hacienda

El IVA (Impuesto sobre el Valor Añadido) es un impuesto indirecto que el consumidor final paga y que tú, como autónomo, simplemente recaudas y trasladas a Hacienda. Es fundamental entender esto: el IVA que cobras en tus facturas no es tuyo. Es dinero que estás custodiando temporalmente para ingresarlo a Hacienda cada trimestre.

Al mismo tiempo, cuando tú compras bienes o servicios para tu actividad y pagas IVA, ese IVA soportado se puede restar del IVA que has cobrado. Lo que ingresas a Hacienda es siempre la diferencia.

Los tipos de IVA que existen en España

| Tipo | Porcentaje | Ejemplos de aplicación |

|---|---|---|

| General | 21% | Servicios profesionales, productos no esenciales |

| Reducido | 10% | Hostelería, transporte de viajeros, vivienda nueva |

| Superreducido | 4% | Pan, leche, medicamentos, libros en papel |

| Exento | 0% | Servicios médicos, educación, servicios financieros |

La mayoría de autónomos de servicios aplican el 21%. Si tu actividad es la prestación de servicios profesionales (diseño, consultoría, programación, marketing, fotografía…) el tipo general del 21% es el que corresponde salvo excepciones específicas. En caso de duda, consulta con tu gestoría antes de emitir la primera factura.

El IRPF en la factura: la retención a cuenta

El IRPF en las facturas de autónomos funciona como una retención que el cliente te descuenta en el momento del pago e ingresa directamente a Hacienda en tu nombre. Es un pago anticipado a cuenta de lo que deberás pagar en tu declaración anual de la renta.

La retención general para autónomos en estimación directa es del 15%. Durante los primeros tres años de actividad, los nuevos autónomos pueden aplicar una retención reducida del 7%.

¿Cuándo se aplica la retención?

Solo cuando el cliente es una empresa o profesional (persona jurídica o autónomo). Si facturas a un particular (persona física que no es empresario), no se aplica retención de IRPF en la factura.

¿Es obligatoria?

No es obligatorio que el autónomo aplique retención si factura a particulares, pero sí es obligatorio cuando el cliente es empresa. En ese caso, es el cliente quien tiene la obligación de retenerte e ingresarlo a Hacienda.

Cómo se estructura una factura con IVA e IRPF

| Concepto | Ejemplo | Nota |

|---|---|---|

| Base imponible | 1.000 € | Lo que cobras por tu trabajo |

| IVA (21%) | + 210 € | No es tuyo: va a Hacienda |

| Retención IRPF (15%) | – 150 € | El cliente lo ingresa por ti |

| Total a cobrar | 1.060 € | Lo que recibes en tu cuenta |

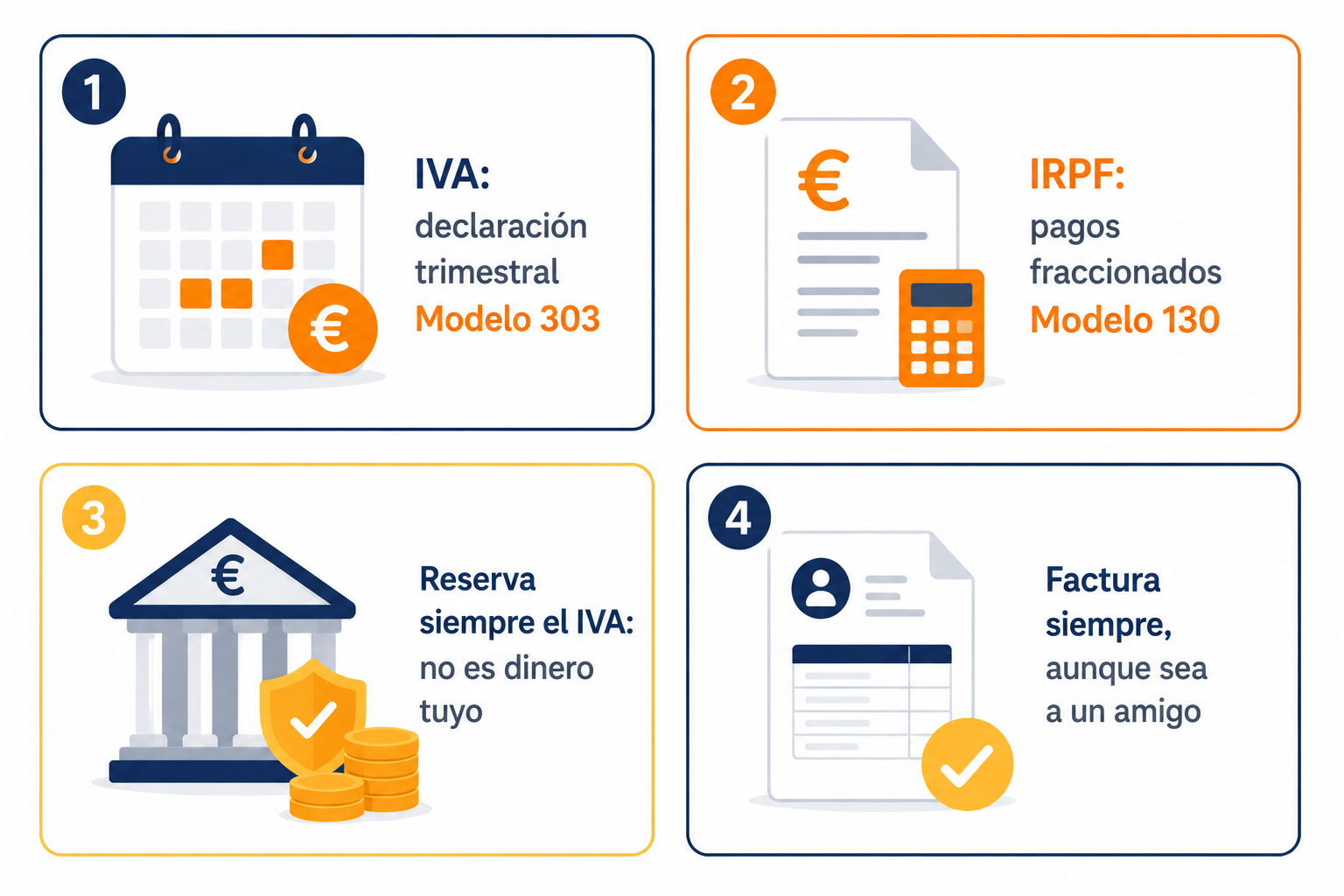

De esos 1.060 € que ingresas: los 210 € de IVA no son tuyos y debes guardarlos para la liquidación trimestral. Los 150 € de IRPF ya los ha ingresado el cliente en Hacienda por ti. Tu ingreso real como autónomo es la base imponible de 1.000 €, de la que luego deberás pagar los impuestos correspondientes en la declaración anual de la renta. Como explicamos en el artículo sobre finanzas para autónomos, reservar siempre el IVA desde el primer cobro es el hábito más importante.

Las declaraciones trimestrales: el Modelo 303 y el Modelo 130

Modelo 303 — Declaración trimestral de IVA

Cada trimestre declaras el IVA que has cobrado a tus clientes (IVA repercutido) y restas el IVA que has pagado en tus compras y gastos profesionales (IVA soportado). Si el resultado es positivo, ingresas la diferencia a Hacienda. Si es negativo, puedes compensarlo en el siguiente trimestre o, al final del año, solicitar la devolución.

Modelo 130 — Pago fraccionado del IRPF

Si estás en estimación directa y tus clientes no te retienen IRPF (porque son particulares), debes presentar el Modelo 130 cada trimestre. Calculas el 20% sobre el beneficio neto del trimestre (ingresos menos gastos deducibles) y lo ingresas como pago a cuenta de tu futura declaración de la renta. Si todos tus clientes ya te retienen más del 70% de lo que deberías pagar, estás exento de presentarlo. Como explicamos en el artículo sobre los modelos 130 y 303, el cálculo es sencillo pero los plazos son inamovibles.

Los plazos trimestrales que no puedes olvidar

| Trimestre | Periodo | Plazo de presentación |

|---|---|---|

| 1T | Enero — Marzo | Del 1 al 20 de abril |

| 2T | Abril — Junio | Del 1 al 20 de julio |

| 3T | Julio — Septiembre | Del 1 al 20 de octubre |

| 4T | Octubre — Diciembre | Del 1 al 30 de enero |

Los errores más frecuentes en facturación

Gastarse el IVA antes del trimestre

Es el error más grave y más frecuente. El IVA cobrado no es tuyo. Abre una cuenta separada y transfiere el IVA de cada factura cobrada en cuanto lo recibes. Si no lo haces, el trimestre se convierte en un problema de liquidez.

No emitir factura a particulares pensando que no es obligatorio

Es obligatorio emitir factura siempre que el cliente lo solicite, y en algunos sectores siempre. No emitir factura no te exime de declarar el ingreso.

Aplicar retención de IRPF a clientes particulares

Los particulares no retienen IRPF. Si aplicas retención a un cliente particular, el importe de la factura quedará incorrecto y puede generar confusión.

No llevar un registro de facturas emitidas y recibidas

Hacienda puede solicitar los libros registro en cualquier momento. Sin ellos, una inspección puede ser muy costosa. Usa un programa de facturación desde el primer día, aunque sea el más básico.

Lo que debes recordar

El IVA y el IRPF en la factura son dos conceptos completamente distintos que muchos autónomos confunden. El IVA es un impuesto que recaudas para Hacienda y que nunca es tuyo. El IRPF retenido es un anticipo del impuesto sobre tu renta que el cliente ingresa por ti. Entender esta diferencia desde el primer día y separar el dinero en consecuencia es la base de una gestión fiscal sana como autónomo. El sistema de cuentas separadas que recomendamos al darte de alta es la herramienta más sencilla para no mezclar nunca estos fondos.

¿Quieres saber qué gastos puedes deducir como autónomo para reducir tu factura fiscal? Lee la guía completa.

Ver gastos deducibles →