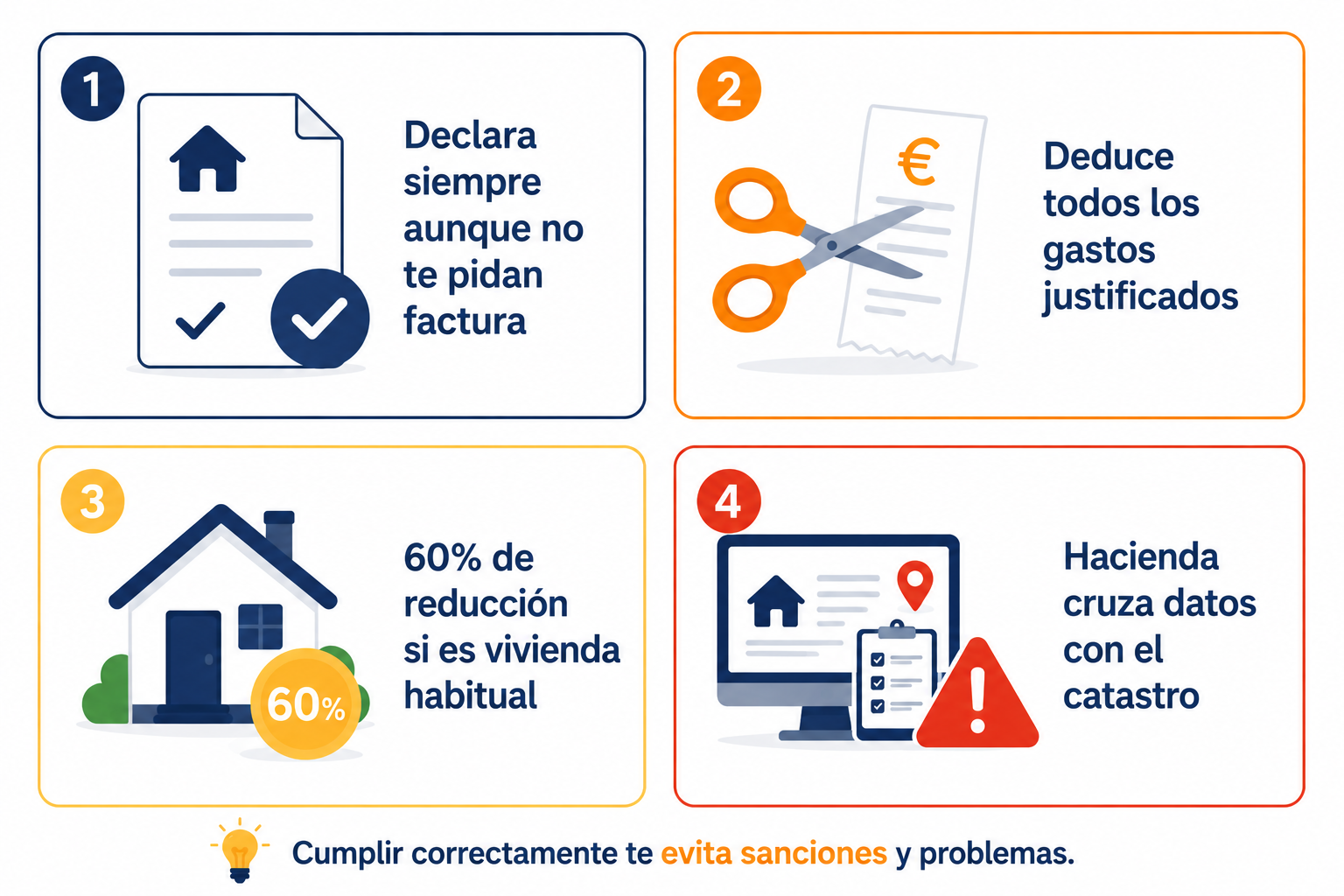

Alquilar una vivienda genera ingresos que deben declararse en el IRPF. Muchos propietarios no lo hacen por desconocimiento, pero Hacienda cruza los datos del catastro y los contratos de alquiler con las declaraciones fiscales, y las regularizaciones pueden ser muy costosas. La buena noticia es que existen deducciones importantes que reducen significativamente la carga fiscal, y conocerlas bien puede marcar una gran diferencia en el resultado final.

¿Cómo tributan los ingresos por alquiler?

Los ingresos obtenidos por el alquiler de una vivienda tributan en el IRPF como rendimientos del capital inmobiliario. Se integran en la base imponible general, no en la base del ahorro, lo que significa que tributan al tipo marginal que corresponda según el total de tus ingresos del año.

El proceso es el siguiente: a los ingresos brutos por alquiler se restan los gastos deducibles admitidos por Hacienda. El resultado es el rendimiento neto. Sobre ese rendimiento neto puede aplicarse la reducción del 60% si se cumplen los requisitos. Lo que queda es lo que finalmente tributa en tu declaración de la renta.

Ingresos que debes declarar

Debes declarar todos los ingresos derivados del alquiler, no solo las rentas mensuales:

Renta mensual pactada

El importe que el inquilino paga cada mes, independientemente de si lo has cobrado o no. Si el inquilino no paga, puedes deducir el importe impagado como gasto siempre que hayan transcurrido más de tres meses desde el primer requerimiento de pago.

Gastos repercutidos al inquilino

Si el contrato establece que el inquilino paga directamente los suministros (agua, luz, gas) y tú los recibes como ingreso para luego abonarlos, esos importes también son ingreso y gasto simultáneamente.

Valor en especie de servicios prestados

Si el inquilino te presta servicios a cambio de una reducción del alquiler (reformas, mantenimiento…), el valor de esos servicios se computa como ingreso.

Los gastos deducibles del alquiler

Intereses de la hipoteca

Si tienes hipoteca sobre el inmueble alquilado, los intereses pagados son deducibles. Atención: solo los intereses, no la amortización del capital. El límite es que los gastos financieros y de reparación no pueden generar un rendimiento negativo (si lo hacen, el exceso se puede arrastrar cuatro años).

IBI (Impuesto de Bienes Inmuebles)

Deducible al 100%. El importe que pagas al Ayuntamiento cada año por el inmueble.

Gastos de comunidad

La cuota mensual de comunidad de propietarios es deducible al 100%.

Seguros

El seguro de hogar y el seguro de impagos de alquiler son deducibles al 100%.

Reparaciones y conservación

Los gastos de reparación y mantenimiento del inmueble (fontanería, electricidad, pintura…) son deducibles. No así las mejoras o ampliaciones, que se amortizan en varios años.

Amortización del inmueble

Puedes deducir el 3% anual sobre el mayor de estos dos valores: el coste de adquisición satisfecho o el valor catastral, excluido el valor del suelo. Es uno de los gastos más importantes y que más se olvida.

Gastos de administración y gestión

Si usas una agencia para gestionar el alquiler, sus honorarios son deducibles. También los honorarios de abogados o gestores relacionados con el inmueble.

El cálculo del rendimiento neto: ejemplo práctico

| Concepto | Importe anual |

|---|---|

| Ingresos brutos (800 €/mes × 12) | 9.600 € |

| — Intereses hipoteca | -1.800 € |

| — IBI | -450 € |

| — Comunidad | -720 € |

| — Seguros | -300 € |

| — Reparaciones | -400 € |

| — Amortización (3% s/120.000 €) | -3.600 € |

| Rendimiento neto | 2.330 € |

| — Reducción 60% (vivienda habitual) | -1.398 € |

| Base que tributa en IRPF | 932 € |

El impacto de la amortización: en este ejemplo, la amortización del inmueble reduce el rendimiento neto en 3.600 € anuales sin que suponga ningún desembolso de dinero ese año. Es el gasto deducible más potente y el que más propietarios olvidan incluir. No aplicarla supone pagar más impuestos de los necesarios.

La reducción del 60%: condiciones y limitaciones

Si el inmueble se alquila como vivienda habitual del inquilino, el propietario puede aplicar una reducción del 60% sobre el rendimiento neto positivo. Es la principal ventaja fiscal del arrendador en España y puede reducir drásticamente la factura fiscal.

Condiciones para aplicar la reducción

— El inmueble debe destinarse a vivienda habitual del arrendatario (no a uso turístico, oficina o almacén).

— El rendimiento neto debe ser positivo. Si es negativo, no se aplica la reducción.

— Los ingresos deben haberse declarado correctamente. Hacienda ha endurecido los requisitos: si Hacienda detecta el alquiler antes de que lo declares tú, pierde la reducción.

— A partir de 2024, la reducción se reduce al 50% con carácter general, aunque puede llegar al 60%, 70% o 90% en zonas tensionadas con nuevos contratos que cumplan ciertos requisitos. Consulta la normativa vigente en el momento de tu declaración.

Alquiler turístico: sin reducción

Los alquileres turísticos (Airbnb, Booking…) no tienen derecho a la reducción del 60%. Tributan al 100% del rendimiento neto y además pueden estar sujetos a IVA según la comunidad autónoma y los servicios ofrecidos.

Obligaciones formales del propietario arrendador

Declaración en el IRPF

Los rendimientos del capital inmobiliario deben incluirse en la declaración de la renta anual. No hay pagos trimestrales obligatorios para el arrendador de vivienda (a diferencia del arrendador de locales comerciales).

Depósito de la fianza

La fianza (equivalente a una mensualidad para vivienda) debe depositarse en el organismo autonómico correspondiente. Su no depósito puede generar sanciones.

Certificado de eficiencia energética

Obligatorio antes de alquilar. Su ausencia puede dar derecho al inquilino a reclamar.

Guardar documentación

Conserva todos los contratos, facturas de gastos, recibos de IBI y justificantes de pago durante al menos cuatro años (plazo de prescripción del IRPF).

Lo que debes recordar

Declarar el alquiler correctamente no solo es una obligación legal: es también una oportunidad de reducir la factura fiscal de forma significativa aplicando bien las deducciones. La amortización del inmueble y la reducción del 60% son las dos palancas más potentes que muchos propietarios ignoran. Aplícalas correctamente y la carga fiscal real del alquiler puede ser mucho menor de lo que imaginas.

¿Quieres calcular la rentabilidad real de tu piso en alquiler una vez descontados todos los gastos e impuestos?

Calcular rentabilidad →