TIN y TAE: la base del interés

Cuando vas a contratar un préstamo, una hipoteca o un depósito, te encontrarás con dos siglas que parecen sinónimos pero no lo son: TIN y TAE. Entender la diferencia entre ambas es una de las habilidades financieras más rentables que puedes adquirir, porque es justo donde muchas personas pagan de más sin saberlo.

La buena noticia es que la diferencia es sencilla de entender. Y una vez la comprendas, nunca volverás a mirar una oferta financiera de la misma manera.

Qué es el TIN

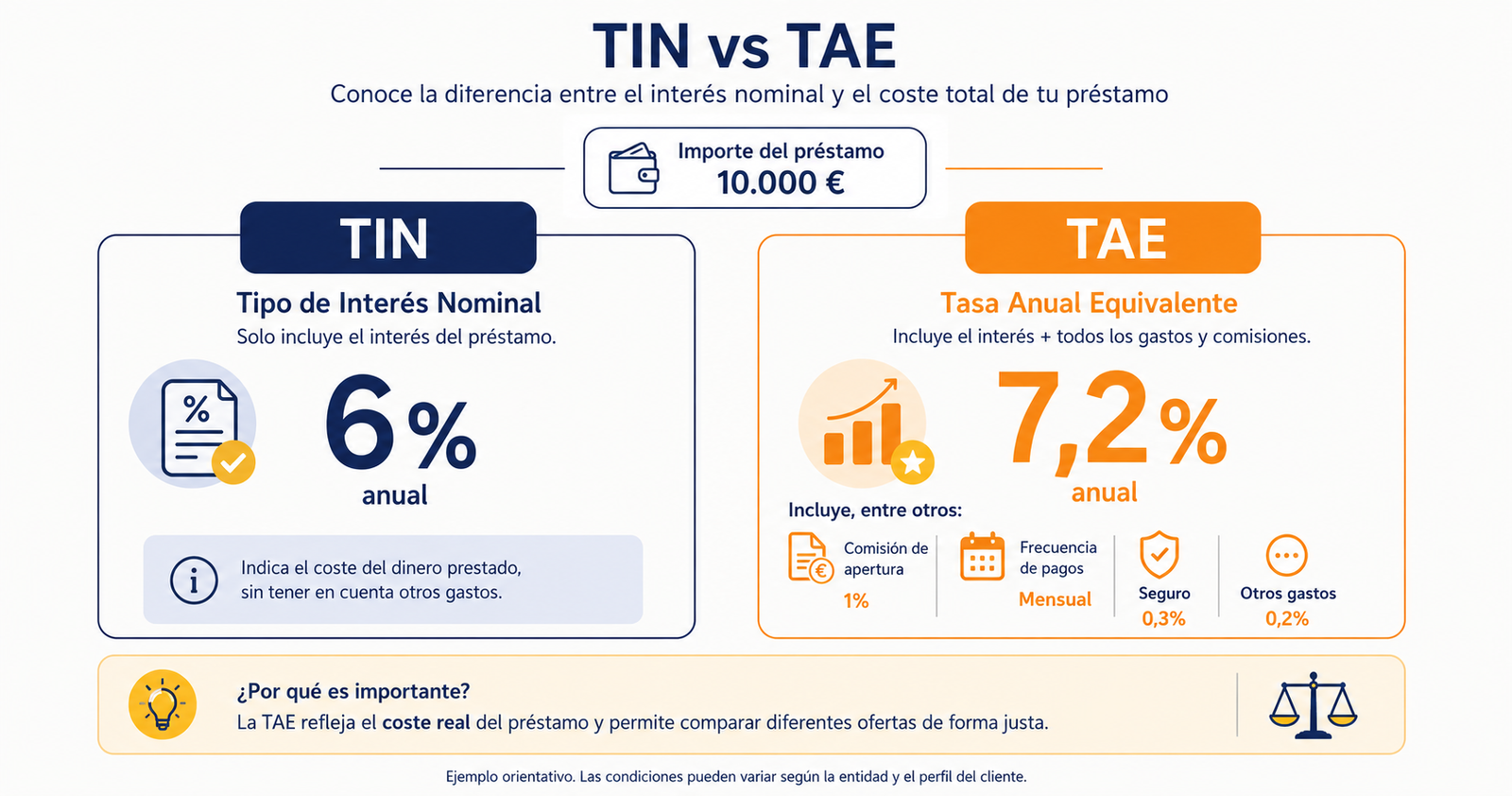

El TIN (Tipo de Interés Nominal) es el porcentaje fijo que el banco aplica al dinero prestado o depositado. Es el interés «puro», sin tener en cuenta ningún otro gasto asociado. Si pides 10.000€ con un TIN del 6%, pagarás un 6% anual sobre ese capital en concepto de intereses.

El problema del TIN es que no refleja el coste real de la operación. No incluye comisiones, no tiene en cuenta la frecuencia de los pagos y no contempla otros gastos vinculados. Por eso es un dato incompleto para comparar productos.

Qué es la TAE

La TAE (Tasa Anual Equivalente) es el dato que de verdad importa. Incluye el TIN más todos los gastos asociados: comisiones de apertura, de estudio, de mantenimiento, y tiene en cuenta la frecuencia con la que se pagan los intereses. Es la cifra que te permite comparar de forma justa dos productos financieros distintos.

Por ley, las entidades financieras están obligadas a mostrar la TAE en toda su publicidad. Si solo te enseñan el TIN o lo destacan en grande mientras esconden la TAE en letra pequeña, deberías sospechar.

Ejemplo práctico: dos bancos te ofrecen un préstamo de 10.000€ con un TIN del 6%. El primero no cobra comisiones: su TAE es 6,17%. El segundo cobra una comisión de apertura del 1,5% y gastos de gestión: su TAE sube al 7,5%. Aunque el TIN es idéntico, el segundo préstamo es bastante más caro. Solo mirando la TAE te das cuenta.

TIN y TAE en préstamos vs depósitos

La lógica se invierte según el producto. En un préstamo o hipoteca, te interesa que la TAE sea lo más baja posible, porque es lo que vas a pagar. En un depósito o cuenta remunerada, te interesa que la TAE sea lo más alta posible, porque es lo que vas a cobrar.

| Concepto | TIN | TAE |

|---|---|---|

| Qué incluye | Solo el interés | Interés + comisiones + frecuencia |

| Refleja el coste real | No | Sí |

| Sirve para comparar | No fiable | Sí, es el dato clave |

| Qué mirar | Siempre la TAE, en préstamos y en depósitos | |

Concepto clave: el TIN y la TAE existen precisamente porque el TIN solo cuenta una parte de la historia. La TAE es el lenguaje común que permite comparar manzanas con manzanas. Cuando dudes, compara siempre por TAE.

Dominar la diferencia entre TIN y TAE te ahorrará dinero durante toda tu vida financiera. Es uno de esos conocimientos pequeños que tienen un impacto enorme y acumulado a lo largo de los años.