Llega tu primera nómina y la miras con cara de no entender nada. Hay números, porcentajes, conceptos raros y al final cobras bastante menos de lo que ponía en tu contrato. Bienvenido al mundo real. Este artículo te explica exactamente qué significa cada línea y por qué tu sueldo bruto y tu sueldo neto son dos cosas muy distintas.

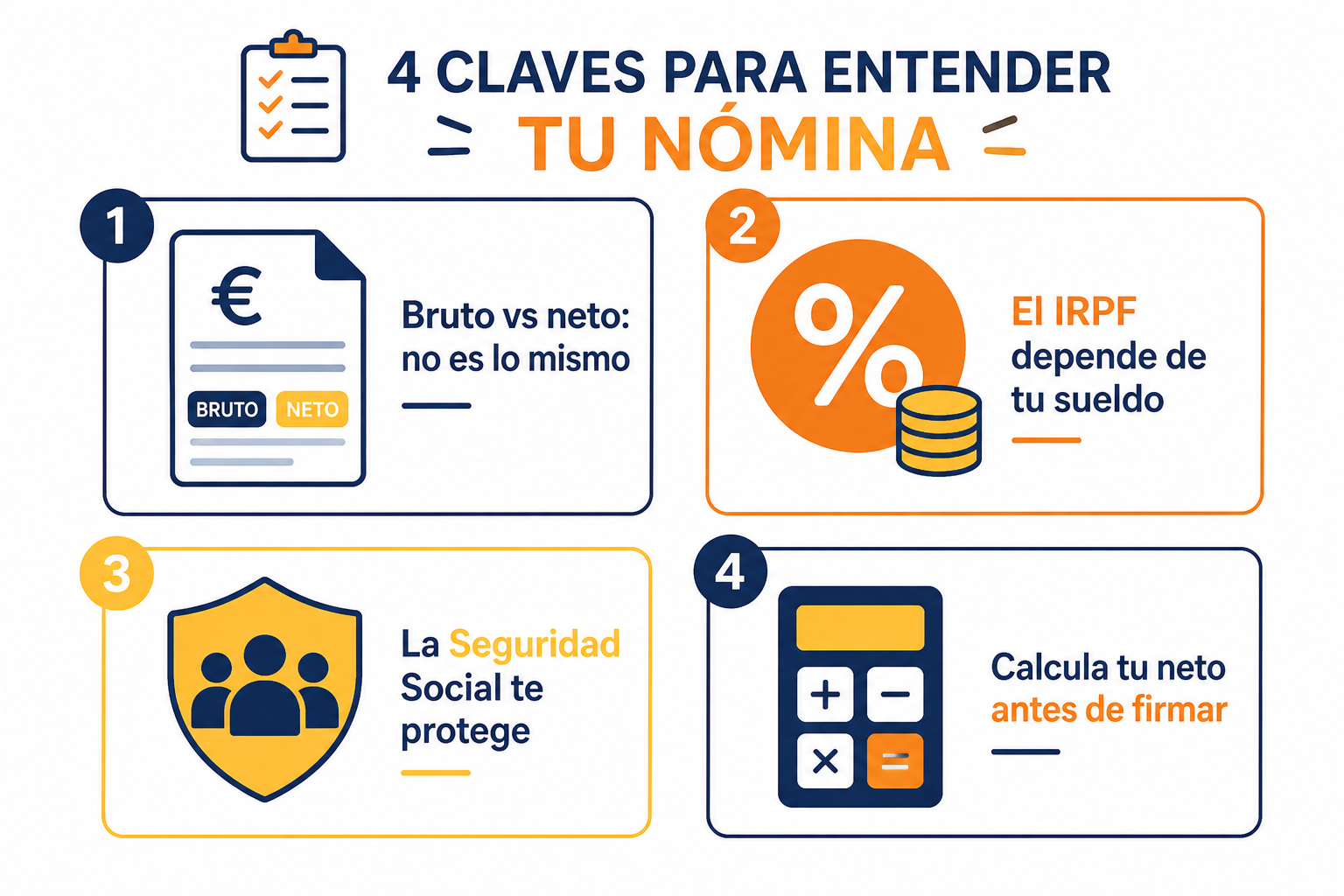

Bruto vs neto: la diferencia que más importa

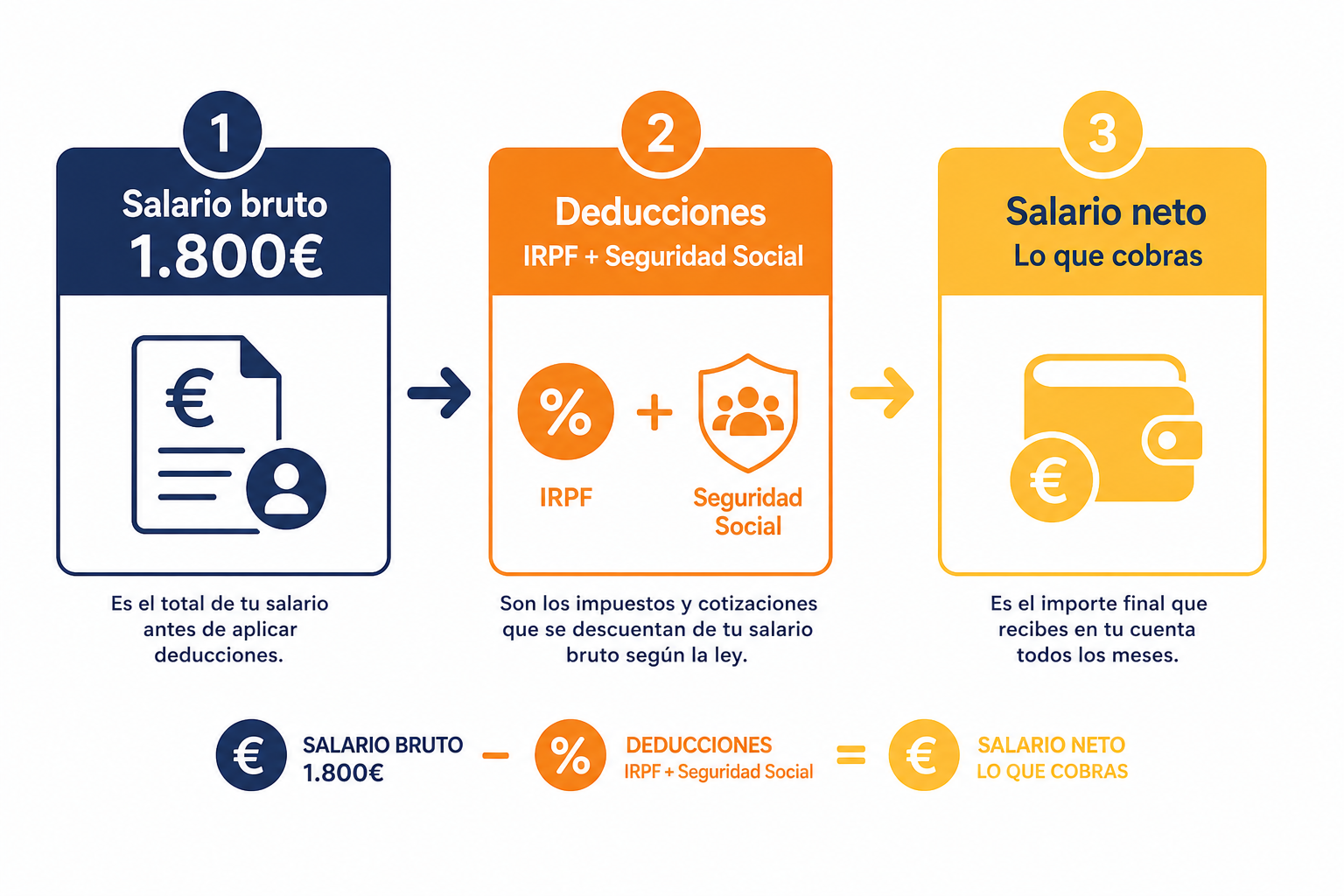

El salario bruto es lo que figura en tu contrato: el importe total que la empresa acuerda pagarte. El salario neto es lo que realmente ingresa en tu cuenta bancaria cada mes. La diferencia entre ambos son las deducciones obligatorias que se aplican antes de que veas un solo euro.

Dicho de forma simple: el bruto es lo que ganas, el neto es lo que cobras. Y es el neto el que debes usar como base para aplicar la regla del 50/30/20 y organizar tu presupuesto mensual.

¿Qué se descuenta de tu nómina?

Hay dos tipos de deducciones principales que aparecen en cualquier nómina española:

1. IRPF — Impuesto sobre la Renta de las Personas Físicas

Es una retención a cuenta del impuesto sobre la renta. Tu empresa lo descuenta mensualmente y lo ingresa a Hacienda en tu nombre. El porcentaje varía según tu salario anual, situación familiar y otros factores. A mayor sueldo, mayor retención.

2. Cotizaciones a la Seguridad Social

Una parte de tu sueldo va destinada a financiar prestaciones como la jubilación, el desempleo o la baja por enfermedad. Es aproximadamente un 6,35% de tu salario bruto en la mayoría de casos.

Un ejemplo con números reales

Imaginemos un salario bruto de 1.800 € mensuales con una retención de IRPF del 12%:

| Concepto | Porcentaje | Importe |

|---|---|---|

| Salario bruto | 100% | 1.800 € |

| Retención IRPF | -12% | -216 € |

| Seguridad Social | -6,35% | -114 € |

| Salario neto | ~81% | ~1.470 € |

Importante: el porcentaje de IRPF no es fijo. Lo calcula tu empresa en función de tu salario anual estimado, tu situación familiar y si tienes otros ingresos. Por eso dos personas con el mismo sueldo bruto pueden cobrar importes netos diferentes. Con esos ~1.470 € netos, aplicando la regla del 50/30/20, tendrías 735 € para necesidades, 441 € para deseos y 294 € para ahorro e inversión.

¿Y la declaración de la renta?

En abril de cada año, Hacienda hace el cálculo definitivo de lo que deberías haber pagado. Si tu empresa retuvo de más durante el año, Hacienda te devuelve la diferencia. Si retuvo de menos, tendrás que pagar. Por eso la declaración de la renta puede salirte a devolver o a pagar, y no depende de si has hecho algo mal.

Tres cosas que deberías revisar en tu nómina cada mes

1. Que el salario base sea el acordado en tu contrato

Errores en nómina ocurren más de lo que parece. Comprueba que el importe base coincide con lo firmado.

2. Que el porcentaje de IRPF sea correcto

Si tu situación personal cambia (te casas, tienes un hijo, cambias de trabajo) debes comunicárselo a tu empresa para que ajuste la retención.

3. Que se reflejen las horas extra o complementos pactados

Dietas, plus de transporte, horas extra… todo lo acordado debe aparecer en tu nómina de forma explícita.

¿Qué hacer con tu sueldo neto en cuanto llegue?

Conocer tu neto es solo el primer paso. El segundo es darle un destino claro a cada euro. Lo primero que deberías construir con esos ahorros es tu fondo de emergencia: entre 3 y 6 meses de tus gastos fijos guardados en una cuenta separada antes de plantearte cualquier otra inversión.

Lo que debes recordar

Entender tu nómina no es un lujo, es una necesidad. Saber exactamente cuánto cobras, por qué y qué se descuenta te permite planificar mejor, detectar errores a tiempo y tomar decisiones financieras más inteligentes. La próxima vez que llegue tu nómina, dedícale cinco minutos.

¿Quieres calcular cuánto cobrarías neto con tu salario bruto? Usa la calculadora de nómina.

Ver herramientas →

Deja una respuesta