Cobrar dinero de forma recurrente por el simple hecho de ser accionista de una empresa es una de las ideas más atractivas de la inversión. Los dividendos son exactamente eso: una parte de los beneficios que las empresas reparten entre sus accionistas. Pero como toda estrategia de inversión, tiene matices importantes que conviene conocer antes de lanzarse.

¿Qué es un dividendo?

Un dividendo es la parte del beneficio de una empresa que se distribuye entre sus accionistas. No todas las empresas pagan dividendos: algunas prefieren reinvertir todos sus beneficios para crecer más rápido (típico en empresas tecnológicas jóvenes), mientras que otras, especialmente las más maduras y estables, reparten una parte de sus ganancias periódicamente.

Los dividendos se expresan habitualmente como un importe por acción o como un porcentaje del precio de la acción, lo que se conoce como dividend yield o rentabilidad por dividendo. Si una acción cotiza a 20 € y paga 1 € de dividendo anual, su dividend yield es del 5%.

Cómo funcionan los dividendos

Paso 1 — La empresa genera beneficios

Una empresa rentable genera beneficios al final del ejercicio. El consejo de administración decide qué parte reinvierte en el negocio y qué parte reparte entre los accionistas.

Paso 2 — Se anuncia el dividendo

La empresa comunica el importe del dividendo por acción, la fecha de registro (quiénes tienen derecho a cobrarlo) y la fecha de pago.

Paso 3 — Fecha ex-dividendo

Es la fecha clave. Para tener derecho al dividendo debes ser accionista el día antes de la fecha ex-dividendo. Si compras las acciones en la fecha ex-dividendo o después, no cobras ese dividendo.

Paso 4 — Cobro en tu cuenta

En la fecha de pago, el dividendo ingresa directamente en tu cuenta del broker, ya con la retención fiscal aplicada (19% en España sobre los primeros 6.000 € de rendimientos del capital).

¿Qué tipo de empresas pagan dividendos?

Las empresas que más consistentemente pagan y aumentan sus dividendos suelen compartir algunas características: son negocios maduros con flujos de caja estables, operan en sectores poco cíclicos y tienen ventajas competitivas duraderas.

| Sector | Ejemplos típicos | Característica |

|---|---|---|

| Utilities | Eléctricas, agua, gas | Flujos muy estables y predecibles |

| Financiero | Bancos, aseguradoras | Dividendos altos pero más cíclicos |

| Consumo básico | Alimentación, farmacéuticas | Resistentes en recesiones |

| Inmobiliario (REITs) | Fondos inmobiliarios cotizados | Obligados por ley a repartir beneficios |

Dividendos vs crecimiento: la estrategia que más conviene

Antes de lanzarte a construir una cartera de dividendos, conviene entender bien la diferencia entre las dos grandes filosofías de inversión en renta variable:

Estrategia de dividendos

Buscas empresas que reparten beneficios periódicamente. Generas ingresos pasivos recurrentes sin necesidad de vender acciones. Es especialmente útil cuando ya tienes un patrimonio acumulado y quieres vivir de las rentas, como en la fase de retiro de la estrategia FIRE.

Estrategia de crecimiento (acumulación)

Buscas empresas o fondos indexados que reinvierten todos sus beneficios para crecer. No cobras dividendos, pero el valor de tu cartera aumenta más rápido gracias al interés compuesto. Es más eficiente fiscalmente durante la fase de acumulación porque no tributas hasta que vendes.

La conclusión que sorprende a muchos: durante la fase de acumulación (cuando todavía estás construyendo patrimonio), los fondos indexados de acumulación suelen ser más eficientes que una cartera de dividendos. Cada dividendo cobrado tributa inmediatamente, reduciendo el capital disponible para el interés compuesto. Los dividendos tienen más sentido cuando ya tienes el patrimonio acumulado y quieres generar rentas.

Cómo tributan los dividendos en España

En España los dividendos tributan como rendimientos del capital mobiliario en la base del ahorro del IRPF, con los siguientes tipos:

| Base del ahorro | Tipo aplicable |

|---|---|

| Hasta 6.000 € | 19% |

| 6.000 € — 50.000 € | 21% |

| Más de 50.000 € | 23% — 28% |

El broker aplica automáticamente una retención del 19% en el momento del cobro, que luego se regulariza en la declaración de la renta. Si inviertes en empresas extranjeras, puede haber una retención adicional en origen que en muchos casos puedes recuperar parcialmente vía convenio de doble imposición.

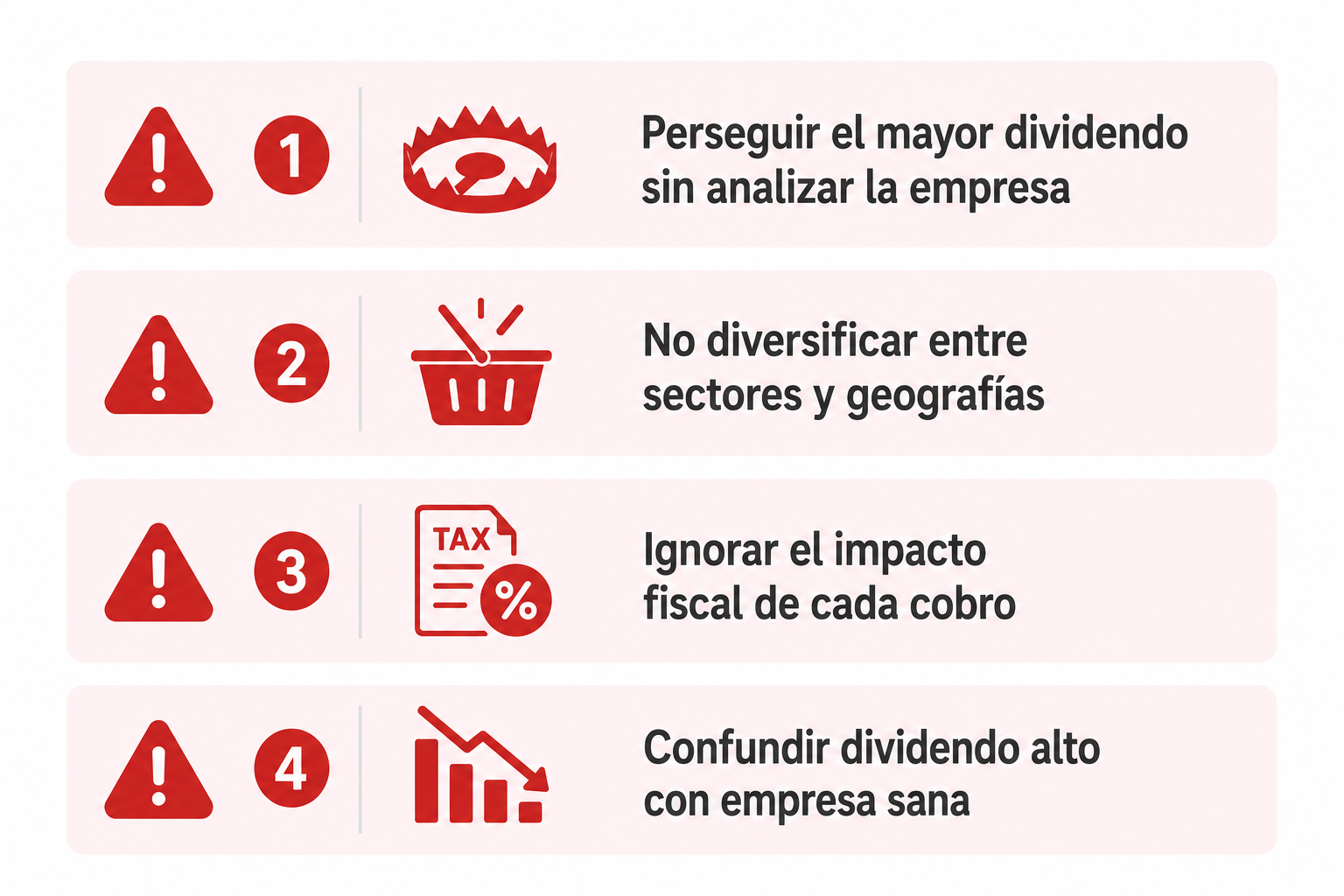

Los errores más comunes al invertir en dividendos

Error 1 — Perseguir el dividend yield más alto

Un yield del 10% puede parecer fantástico, pero a menudo es una señal de alarma. Si el precio de la acción ha caído mucho, el yield sube automáticamente aunque el dividendo no haya aumentado. Una empresa con problemas puede recortar o eliminar el dividendo en cualquier momento.

Error 2 — No diversificar por sector y geografía

Concentrar toda la cartera en empresas del IBEX 35 o en un solo sector (por ejemplo, bancos españoles) amplifica el riesgo de concentración. Una buena cartera de dividendos debe incluir empresas de distintos sectores y países.

Error 3 — Ignorar el impacto fiscal

Cada dividendo que cobras tributa inmediatamente. Si estás en fase de acumulación, esto reduce el capital disponible para reinvertir y frena el interés compuesto. Es un coste que hay que incluir en el análisis.

Error 4 — Confundir dividendo alto con empresa sana

Algunas empresas pagan dividendos con deuda o con capital en lugar de con beneficios reales. Es lo que se conoce como dividendo insostenible. Antes de invertir, analiza siempre el payout ratio (porcentaje del beneficio que se destina a dividendos): por encima del 80-90% empieza a ser una señal de alerta.

Lo que debes recordar

La inversión en dividendos es una estrategia legítima y poderosa, especialmente en la fase de generación de rentas. Pero no es la más eficiente durante la fase de acumulación, y tiene sus propios riesgos si no se aplica con criterio. Como siempre en inversión, la diversificación, el análisis y el largo plazo son los pilares de cualquier estrategia sólida.

¿Quieres calcular cuánto podrías cobrar en dividendos con tu cartera actual? Usa la calculadora de dividendos.

Ir a la calculadora →