Einstein supuestamente lo llamó «la octava maravilla del mundo». No sabemos si realmente lo dijo, pero sí sabemos esto: quien lo entiende, lo cobra; quien no, lo paga. Este artículo te explica qué es el interés compuesto, por qué el tiempo es tu mayor aliado y cómo empezar a aprovecharlo hoy mismo.

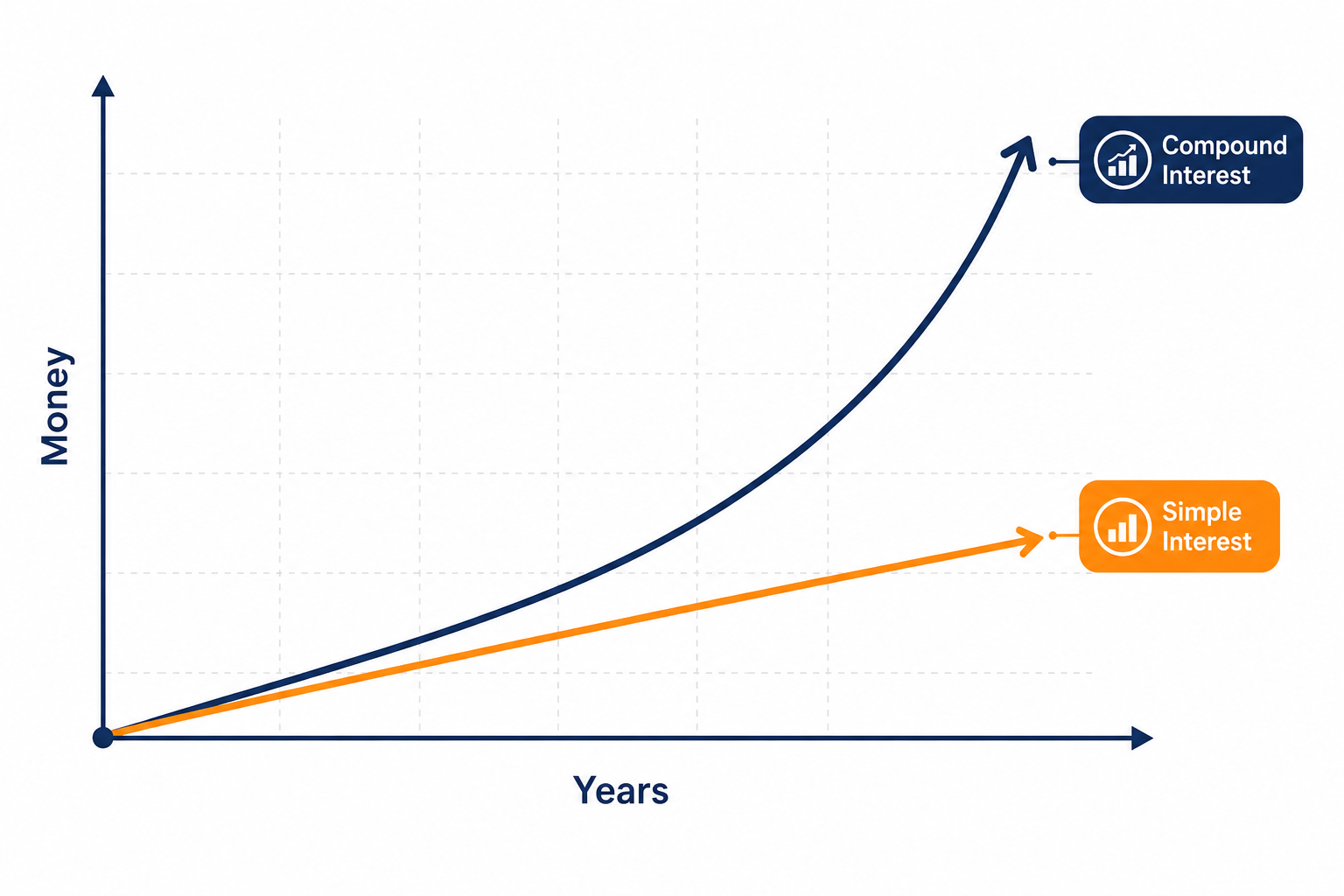

¿Qué es el interés simple? El punto de partida

Antes de entender el interés compuesto, necesitas saber qué es el simple. Imagina que inviertes 1.000 € al 10% anual de interés simple. Cada año recibes 100 € de beneficio. Siempre los mismos 100 €, sobre siempre los mismos 1.000 €. A los 10 años tienes 2.000 €. Correcto, pero nada extraordinario.

El cambio que lo cambia todo: el interés compuesto

Ahora imagina que esos 100 € del primer año no los retiras, sino que se suman a tu inversión. En el segundo año ya no calculas el 10% sobre 1.000 €, sino sobre 1.100 €. Al tercer año, sobre 1.210 €. Y así sucesivamente.

Los intereses generan más intereses. Eso es el interés compuesto: rentabilidad sobre la rentabilidad acumulada.

El poder del tiempo: la tabla que abre los ojos

Esta es la diferencia real entre los dos sistemas con 1.000 € invertidos al 10% anual:

| Años | Interés simple | Interés compuesto | Diferencia |

|---|---|---|---|

| 5 | 1.500 € | 1.611 € | +111 € |

| 10 | 2.000 € | 2.594 € | +594 € |

| 20 | 3.000 € | 6.727 € | +3.727 € |

| 30 | 4.000 € | 17.449 € | +13.449 € |

| 40 | 5.000 € | 45.259 € | +40.259 € |

Fíjate bien en los últimos 10 años. Entre el año 30 y el 40, el interés compuesto genera más de 27.000 € adicionales, partiendo del mismo punto. La curva no crece de forma lineal: explota. Por eso el tiempo es el ingrediente más valioso de esta fórmula.

La regla del 72: un truco mental muy útil

¿Quieres saber cuánto tardará en doblarse tu dinero? Divide 72 entre la rentabilidad anual. Al 6% anual, tu dinero se dobla en 12 años (72 ÷ 6 = 12). Al 10%, en 7,2 años. Es una aproximación, pero funciona sorprendentemente bien.

Si tienes 25 años y empiezas a invertir hoy, puedes llegar a ver que tu dinero se dobla 4 o 5 veces antes de jubilarte. Si esperas hasta los 35, puede que se doble 3. Esos 10 años de diferencia son enormes.

¿Por qué la mayoría no lo aprovecha?

Hay tres razones principales. La primera: no empezamos porque pensamos que necesitamos mucho dinero para empezar. La segunda: retiramos los beneficios en cuanto aparecen. La tercera, y más silenciosa: el interés compuesto también funciona en sentido contrario cuando tienes deudas. Una tarjeta de crédito al 25% anual hace exactamente lo mismo, pero en tu contra.

Lo que debes recordar

El interés compuesto no es magia, es matemática. Funciona lento al principio y de forma explosiva al final. La clave no es cuánto inviertes, sino cuándo empiezas y cuánto tiempo dejas que actúe. El mejor momento para empezar era ayer. El segundo mejor momento es hoy.

¿Quieres ver cuánto puede crecer tu dinero con el tiempo? Usa la calculadora de inversión y compruébalo tú mismo.

Ir a la calculadora →