El miedo al riesgo es el mayor obstáculo para el inversor principiante. Pero aquí hay una paradoja que muy poca gente conoce: no invertir también es arriesgado. El dinero parado pierde valor con la inflación. Entender qué es el riesgo de verdad es el primer paso para dejar de temerlo y empezar a gestionarlo.

¿Qué es el riesgo en inversión?

En finanzas, el riesgo es la posibilidad de que el resultado de una inversión sea diferente al esperado. Puede ser para bien o para mal. Cuando hablamos de riesgo no hablamos necesariamente de perderlo todo: hablamos de incertidumbre sobre el resultado final.

Una cuenta de ahorro al 2% tiene muy poco riesgo: sabes exactamente lo que vas a ganar. Una acción de una empresa tecnológica puede subir un 40% o bajar un 30% en el mismo año. Esa incertidumbre es el riesgo.

Los principales tipos de riesgo

Riesgo de mercado

El valor de tu inversión sube o baja por factores externos: crisis económicas, cambios políticos, tipos de interés. Es el más visible y el que más asusta a los principiantes.

Riesgo de liquidez

No poder vender tu inversión cuando necesitas el dinero, o tener que hacerlo a un precio desfavorable. Un piso es mucho menos líquido que un fondo de inversión. Por eso el fondo de emergencia debe estar siempre en productos de alta liquidez, nunca invertido en bolsa.

Riesgo de inflación

Que la rentabilidad de tu inversión no supere la inflación y pierdas poder adquisitivo aunque tengas más euros. El gran riesgo ignorado del dinero en cuenta corriente sin rentabilidad.

Riesgo de concentración

Tener todo el dinero en un solo activo, sector o país. Si falla ese único elemento, el impacto es total. La diversificación es la solución directa a este riesgo.

La relación inseparable entre riesgo y rentabilidad

Esta es la regla de oro de la inversión: a mayor riesgo potencial, mayor rentabilidad esperada. No existe inversión con alta rentabilidad garantizada y riesgo cero. Si alguien te ofrece eso, es una señal de alerta.

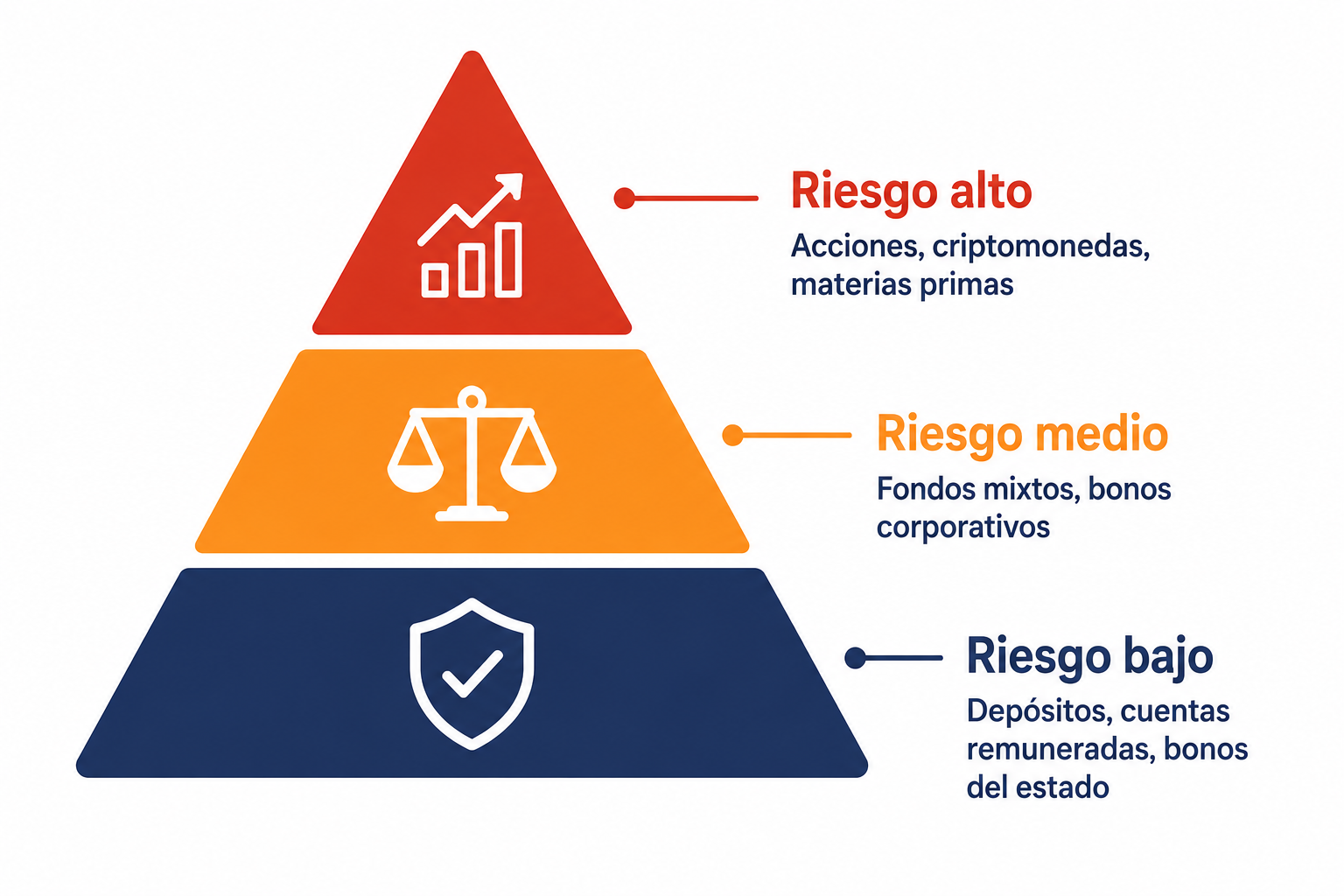

| Nivel de riesgo | Ejemplos | Rentabilidad esperada |

|---|---|---|

| Bajo | Depósitos, bonos del estado | 1% — 3% anual |

| Medio | Fondos mixtos, bonos corporativos | 3% — 6% anual |

| Alto | Acciones, fondos indexados | 6% — 10% anual histórico |

El tiempo es el gran reductor de riesgo. La bolsa puede caer un 30% en un año, pero históricamente siempre ha recuperado y superado sus máximos a largo plazo. Aquí es donde entra el poder del interés compuesto: un inversor con horizonte de 20 años tiene un perfil de riesgo real muy diferente al de uno que necesita el dinero en 2 años.

¿Cuál es tu perfil de riesgo?

Tu perfil de riesgo depende de tres factores combinados:

1. Horizonte temporal

¿Cuándo necesitas el dinero? A más años por delante, más riesgo puedes asumir porque tienes tiempo de recuperar posibles caídas. El interés compuesto necesita tiempo para desplegar todo su potencial.

2. Capacidad financiera

¿Puedes permitirte perder parte de lo invertido sin que afecte a tu vida? Nunca inviertas dinero que puedas necesitar a corto plazo. Para eso existe el fondo de emergencia: primero el colchón, luego la inversión.

3. Tolerancia emocional

¿Cómo reaccionarías si tu inversión bajara un 20%? Si la respuesta es venderlo todo, tu perfil real es más conservador de lo que crees.

Lo que debes recordar

El riesgo no es el enemigo. La ignorancia sobre el riesgo sí lo es. Conocer los diferentes tipos de riesgo, entender tu perfil y diversificar tu cartera son las tres herramientas más poderosas para invertir con cabeza. No se trata de eliminar el riesgo, sino de gestionarlo de forma inteligente.

¿Quieres descubrir cuál es tu perfil de inversor? Responde el test y descúbrelo en menos de 2 minutos.

Ver herramientas →