Warren Buffett, el inversor más célebre de la historia, lleva más de 60 años aplicando el mismo principio: comprar empresas excelentes a precios razonables y mantenerlas durante décadas. Esa filosofía tiene nombre: value investing. No es una estrategia de moda ni un sistema de trading rápido. Es un enfoque riguroso de análisis que requiere paciencia, disciplina y conocimiento. Este artículo te explica cómo funciona.

¿Qué es el value investing?

El value investing es una filosofía de inversión que consiste en identificar empresas cuyo precio de mercado es inferior a su valor intrínseco real y comprarlas con la expectativa de que el mercado acabe reconociendo ese valor y el precio suba.

Su fundamento teórico fue desarrollado por Benjamin Graham y David Dodd en su obra Security Analysis (1934) y popularizado por Graham en El inversor inteligente (1949). Warren Buffett, alumno de Graham, lo llevó a su máxima expresión añadiendo el concepto de calidad empresarial: no solo comprar barato, sino comprar empresas excelentes a precios razonables.

Es una alternativa deliberada a la inversión en fondos indexados, que replica el mercado sin seleccionar empresas. El value investing apuesta por que un análisis riguroso puede identificar oportunidades que el mercado no ha valorado correctamente todavía.

El concepto central: valor intrínseco vs precio de mercado

La distinción más importante del value investing es la diferencia entre el precio y el valor de una empresa.

Precio de mercado

Es lo que los compradores y vendedores acuerdan pagar por una acción en cada momento. Fluctúa constantemente según el sentimiento del mercado, las noticias, los tipos de interés y la psicología colectiva de los inversores. Puede estar muy alejado del valor real de la empresa.

Valor intrínseco

Es el valor real de una empresa basado en sus fundamentales: sus beneficios actuales y futuros esperados, su posición competitiva, su balance, su generación de caja y la calidad de su equipo directivo. No varía con las oscilaciones diarias del mercado.

La frase de Graham que lo resume todo: «A corto plazo, el mercado es una máquina de votar. A largo plazo, es una máquina de pesar.» El precio refleja la opinión del mercado en cada momento; el valor intrínseco refleja la realidad económica de la empresa. El value investor compra cuando hay divergencia significativa entre ambos.

El margen de seguridad: el principio más importante

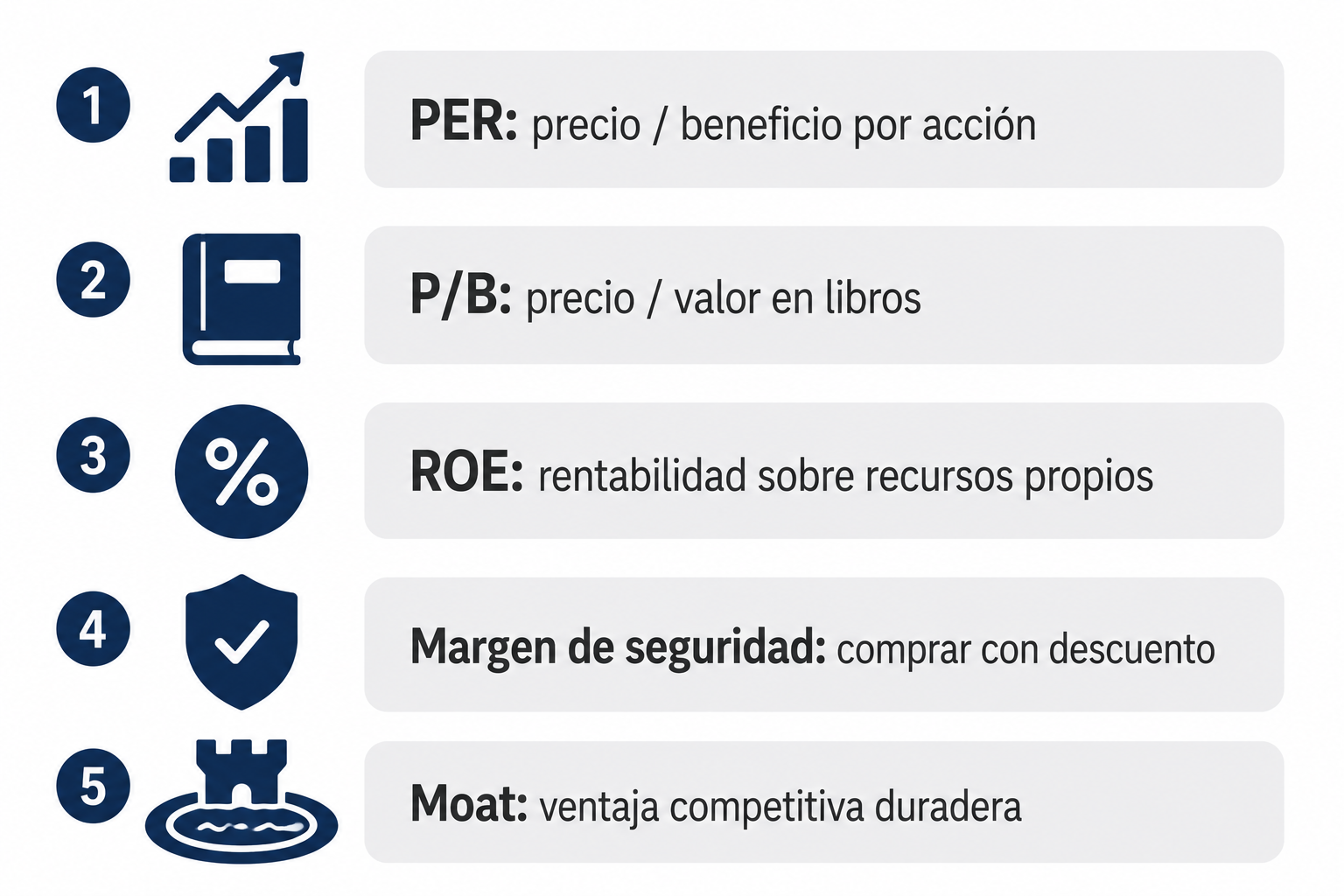

Graham introdujo el concepto de margen de seguridad: nunca compres una empresa al precio que calculas que vale, sino significativamente por debajo. Si calculas que una empresa vale 100 € por acción, no la compres a 95 €. Cómprala a 60-70 € para tener un margen que absorba errores de cálculo, imprevistos o deterioro del negocio.

Este principio protege al inversor de sus propios errores de análisis. Ningún modelo de valoración es perfecto, y el margen de seguridad es el colchón que convierte una inversión razonable en una inversión prudente. Es el equivalente financiero del fondo de emergencia: un amortiguador frente a lo que no puedes prever.

Las métricas clave del value investing

PER (Price to Earnings Ratio)

Divide el precio de la acción entre el beneficio por acción. Indica cuántas veces estás pagando los beneficios anuales de la empresa. Un PER de 10 significa que pagas 10 años de beneficios. Un PER muy alto puede indicar sobrevaloración; uno muy bajo puede señalar una oportunidad o un problema estructural. Siempre hay que compararlo con el sector y la media histórica de la empresa.

P/B (Price to Book Value)

Divide el precio de mercado entre el valor contable por acción (activos menos pasivos). Un P/B inferior a 1 significa que estás comprando la empresa por menos de lo que valen sus activos netos. Graham lo utilizaba como indicador básico de infravaloración, aunque tiene limitaciones en empresas intensivas en intangibles.

ROE (Return on Equity)

Mide la rentabilidad que genera la empresa sobre los recursos propios de sus accionistas. Un ROE consistentemente alto (superior al 15-20%) indica una empresa con ventaja competitiva real. Buffett lo considera uno de los indicadores más relevantes de calidad empresarial.

FCF (Free Cash Flow)

El flujo de caja libre es el dinero real que genera la empresa después de sus inversiones en activos. Es más difícil de manipular que el beneficio contable y es el indicador que los value investors más experimentados priorizan sobre el beneficio neto.

Deuda neta / EBITDA

Mide el nivel de endeudamiento de la empresa en relación a su generación de beneficios operativos. Un ratio superior a 3-4 veces empieza a ser preocupante. Las empresas con mucha deuda son más vulnerables en recesiones y tienen menos flexibilidad para invertir en crecimiento.

El concepto de moat: la ventaja competitiva duradera

Buffett popularizó el término moat (foso) para describir la ventaja competitiva sostenible de una empresa: aquello que la protege de la competencia y le permite mantener márgenes altos durante décadas. Un moat puede ser una marca reconocida, costes de cambio elevados para los clientes, efectos de red, ventajas en costes o una posición regulatoria privilegiada.

Sin moat, una empresa rentable hoy puede dejar de serlo mañana cuando llegue la competencia. El value investor moderno busca empresas con moat sólido y precio razonable, no simplemente empresas baratas sin ventaja competitiva.

Value investing vs inversión indexada: el debate honesto

Es importante ser honesto sobre las dificultades del value investing para el inversor individual:

A favor del value investing

Históricamente, las acciones de valor han superado al mercado a largo plazo. Buffett ha generado una rentabilidad muy superior al S&P 500 durante décadas. Puede ofrecer retornos superiores a quien lo aplique correctamente.

En contra del value investing para el inversor individual

Requiere un análisis profundo de estados financieros, conocimiento sectorial y psicología de acero para mantener posiciones cuando el mercado las penaliza. La mayoría de inversores individuales que intentan hacer stock picking obtienen peores resultados que el índice. El tiempo necesario es considerable y la curva de aprendizaje es larga.

La conclusión pragmática

Para la gran mayoría de inversores, una cartera de fondos indexados de bajo coste seguirá siendo más eficiente que intentar aplicar value investing sin los conocimientos y el tiempo necesarios. El value investing es una opción válida, pero solo para quien está dispuesto a dedicarle el esfuerzo que realmente requiere.

Cómo empezar si quieres aprender value investing

Paso 1 — Formación antes que inversión

Lee El inversor inteligente de Benjamin Graham antes de analizar una sola empresa. Es la base teórica imprescindible. Después, las cartas anuales a accionistas de Berkshire Hathaway de Buffett son la mejor educación práctica gratuita disponible.

Paso 2 — Empieza con tu círculo de competencia

Solo analiza sectores que conoces bien. Si trabajas en tecnología, entiendes mejor ese sector que uno que trabaja en banca. La ventaja del conocimiento experto es real y aplicable.

Paso 3 — Practica sin dinero real primero

Analiza empresas durante al menos un año sin invertir. Registra tus tesis de inversión y el precio al que comprarías. Revisa después si tus análisis eran correctos.

Paso 4 — Mantén siempre una base indexada

Incluso si decides hacer value investing, mantén al menos el 70-80% de tu cartera en fondos diversificados. Las acciones individuales de value deberían ser un complemento, no la totalidad de tu cartera.

Lo que debes recordar

El value investing es una de las filosofías de inversión más sólidas y mejor documentadas de la historia. Pero no es para todo el mundo: requiere tiempo, formación, disciplina emocional y tolerancia a periodos largos de incertidumbre. Si estás dispuesto a invertir ese esfuerzo, puede ofrecerte una ventaja real. Si no, un fondo indexado global seguirá siendo la opción más inteligente para la mayoría.

¿Quieres entender primero la diferencia entre acciones y ETFs antes de lanzarte al value investing? Lee el artículo.

Leer sobre acciones vs ETFs →