La renta fija es la gran olvidada de las finanzas personales. Cuando se habla de invertir, casi siempre se habla de bolsa y acciones. Pero la renta fija cumple una función esencial en cualquier cartera bien construida: reducir la volatilidad, aportar estabilidad y proteger el capital cuando la renta variable cae. Entender cómo funciona es imprescindible para cualquier inversor que quiera gestionar su cartera con criterio.

¿Qué es la renta fija?

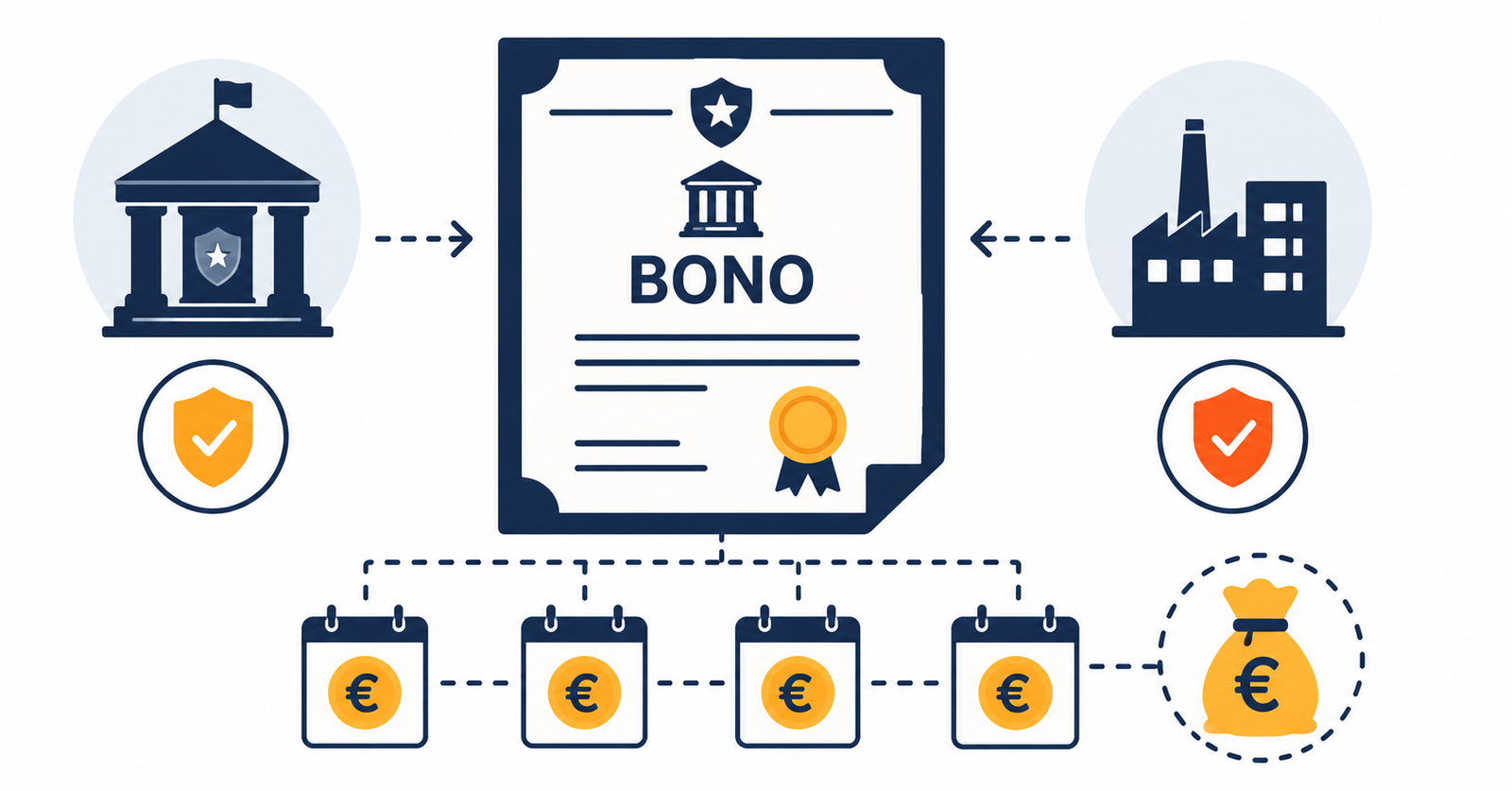

La renta fija es una categoría de activos financieros en la que el emisor (un gobierno, una empresa o una institución) se compromete a pagar al inversor una serie de pagos periódicos predeterminados (los cupones) y a devolver el capital prestado en una fecha concreta (el vencimiento). El nombre viene de que, a diferencia de la renta variable, los pagos están fijados desde el inicio del contrato.

El instrumento más habitual de renta fija es el bono. Cuando compras un bono, en esencia estás prestando dinero al emisor a cambio de recibir intereses periódicos y recuperar tu dinero al final del plazo. Como explicamos con más detalle en el artículo sobre el mercado de bonos, es una relación de deuda, no de propiedad: eres acreedor, no propietario.

Los elementos básicos de un instrumento de renta fija

| Elemento | Qué significa |

|---|---|

| Nominal | El capital que el emisor devuelve al vencimiento. Habitualmente 1.000 €. |

| Cupón | El interés periódico que cobras. Puede ser anual, semestral o trimestral. |

| Vencimiento | La fecha en que el emisor devuelve el nominal. Puede ser a meses o décadas. |

| Precio de mercado | Lo que pagas por el bono. Puede ser distinto del nominal si lo compras en el mercado secundario. |

| TIR (Tasa Interna de Rentabilidad) | La rentabilidad total si mantienes el bono hasta el vencimiento al precio actual. |

Un ejemplo concreto: compras un bono del Estado español con nominal de 1.000 €, cupón del 3% anual y vencimiento a 5 años. Recibirás 30 € cada año durante 5 años y al final recuperarás los 1.000 €. Tu rentabilidad total si lo mantienes hasta el vencimiento es exactamente el 3% anual, independientemente de lo que haga la bolsa durante esos 5 años.

Tipos principales de renta fija

Deuda pública (bonos del Estado)

Emitida por gobiernos nacionales. En España, el Tesoro Público emite Letras del Tesoro (corto plazo: 3, 6 y 12 meses), Bonos del Estado (2-5 años) y Obligaciones del Estado (más de 5 años). Son los instrumentos de menor riesgo de crédito disponibles en euros para el inversor español. Puedes comprarlos directamente en la web del Tesoro Público sin comisiones de intermediario.

Deuda corporativa (bonos de empresa)

Emitida por empresas para financiarse. Ofrecen mayor rentabilidad que la deuda pública porque el riesgo de impago es mayor. Dentro de los corporativos, los investment grade (alta calificación crediticia como Iberdrola o Telefónica) son más seguros que los high yield (también llamados bonos basura), que ofrecen rentabilidades muy altas con riesgo de impago significativo.

Fondos y ETFs de renta fija

Para el inversor particular, la forma más accesible de invertir en renta fija es a través de fondos o ETFs que agrupan cientos de bonos distintos. Ofrecen diversificación inmediata y liquidez diaria, aunque no tienen fecha de vencimiento definida como un bono individual.

Depósitos bancarios y cuentas remuneradas

Técnicamente también son renta fija: prestas dinero al banco a cambio de un interés fijo. Son los instrumentos más sencillos y están cubiertos por el Fondo de Garantía de Depósitos hasta 100.000 € por titular y entidad. Como explicamos en el artículo sobre cuentas y depósitos, son la opción natural para el dinero que necesitas a corto plazo.

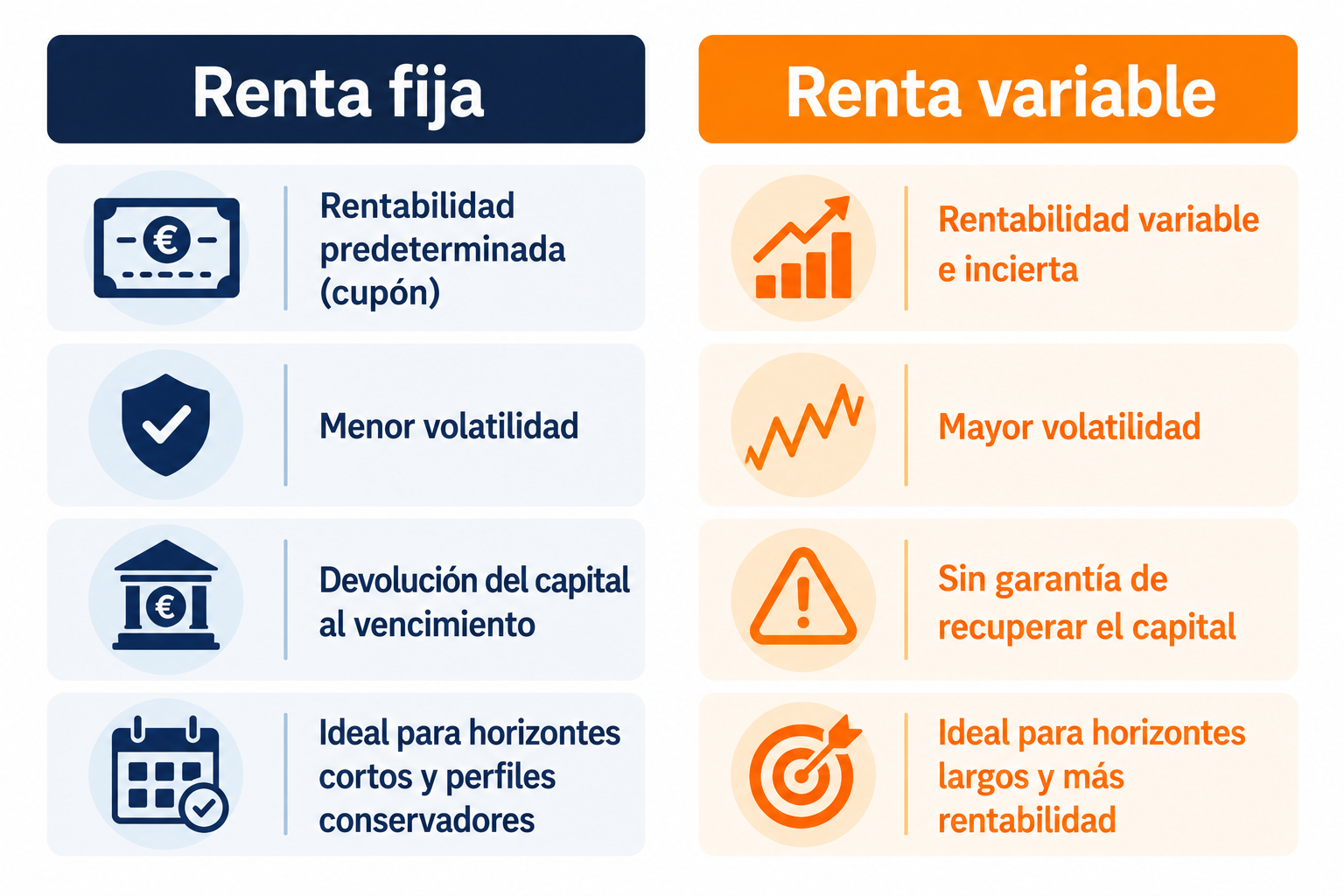

Renta fija vs renta variable: la comparativa

| Característica | Renta fija | Renta variable |

|---|---|---|

| Rentabilidad | Predeterminada (cupón) | Variable e incierta |

| Volatilidad | Baja (pero existe) | Alta |

| Rentabilidad histórica | ~2-4% anual largo plazo | ~7-10% anual largo plazo |

| Capital garantizado | Sí, si mantienes hasta vencimiento | No garantizado |

| Horizonte ideal | Corto y medio plazo | Largo plazo (7+ años) |

| Perfil adecuado | Conservador o moderado | Moderado o agresivo |

El riesgo que muchos ignoran: los tipos de interés

La renta fija no está exenta de riesgo. Además del riesgo de crédito (que el emisor no pague), existe el riesgo de tipos de interés: cuando los tipos suben, el precio de los bonos existentes en el mercado secundario baja, porque los nuevos bonos ofrecen mejor rentabilidad y los antiguos pierden atractivo.

Esto sorprendió a muchos inversores en 2022, cuando la subida agresiva de tipos del BCE para combatir la inflación provocó que los fondos de renta fija sufrieran pérdidas significativas que no esperaban. La clave es que si mantienes un bono hasta su vencimiento, recibes exactamente el cupón y el nominal acordados. Si lo vendes antes en el mercado secundario, el precio puede ser inferior al que pagaste.

La regla práctica: cuanto más largo es el plazo del bono, más sensible es su precio a los cambios de tipos de interés. Un bono a 2 años apenas se ve afectado por una subida de tipos del 1%. Un bono a 30 años puede perder un 20-25% de su valor de mercado ante la misma subida. Para el inversor conservador que quiere evitar sorpresas, los plazos cortos (Letras del Tesoro a 6 o 12 meses) son más predecibles.

Cuándo tiene sentido la renta fija en tu cartera

Para reducir la volatilidad de la cartera

Combinada con renta variable, la renta fija amortigua las caídas de la bolsa. Cuando las acciones caen, los inversores suelen buscar refugio en bonos, lo que sostiene o sube su precio. Esta correlación no siempre funciona perfectamente, pero históricamente ha reducido la volatilidad de carteras mixtas. Como explicamos en el artículo sobre cómo construir una cartera, la proporción de renta fija depende de tu perfil de riesgo y horizonte temporal.

Para dinero con horizonte medio (2-5 años)

Si tienes dinero que vas a necesitar en 2-5 años y no quieres asumir la volatilidad de la bolsa, bonos de plazo equivalente o fondos monetarios son una alternativa mejor que dejarlo en cuenta corriente sin rentabilidad.

Al acercarte a la jubilación o necesitar el dinero

A medida que se acerca el momento de utilizar el patrimonio acumulado, tiene sentido ir reduciendo la exposición a renta variable e incrementando la renta fija para proteger lo ganado. Es la lógica detrás de los fondos de ciclo de vida y de la regla del 110 que usamos en la planificación del retiro.

Lo que debes recordar

La renta fija no es el activo aburrido y sin riesgo que muchos creen: tiene sus propios riesgos (crédito y tipos de interés) y su rentabilidad es inferior a la renta variable a largo plazo. Pero cumple una función esencial: reducir la volatilidad de la cartera, proteger el capital a horizontes medios y dar estabilidad emocional al inversor. En una cartera bien diversificada, renta fija y renta variable se complementan en lugar de competir.

¿Quieres entender cómo funciona el mercado de bonos en profundidad? Lee el artículo completo.

Leer sobre bonos →

Deja una respuesta