Cuando analizas una empresa para invertir, saber que tiene beneficios no es suficiente. Lo que importa es cuánto beneficio genera en relación a lo que tiene y a lo que le pertenece a sus accionistas. El ROE y el ROA son los dos indicadores que responden a esas preguntas. Son herramientas básicas del análisis fundamental y dos de las métricas más usadas por inversores value para filtrar empresas de calidad.

¿Qué es el ROE?

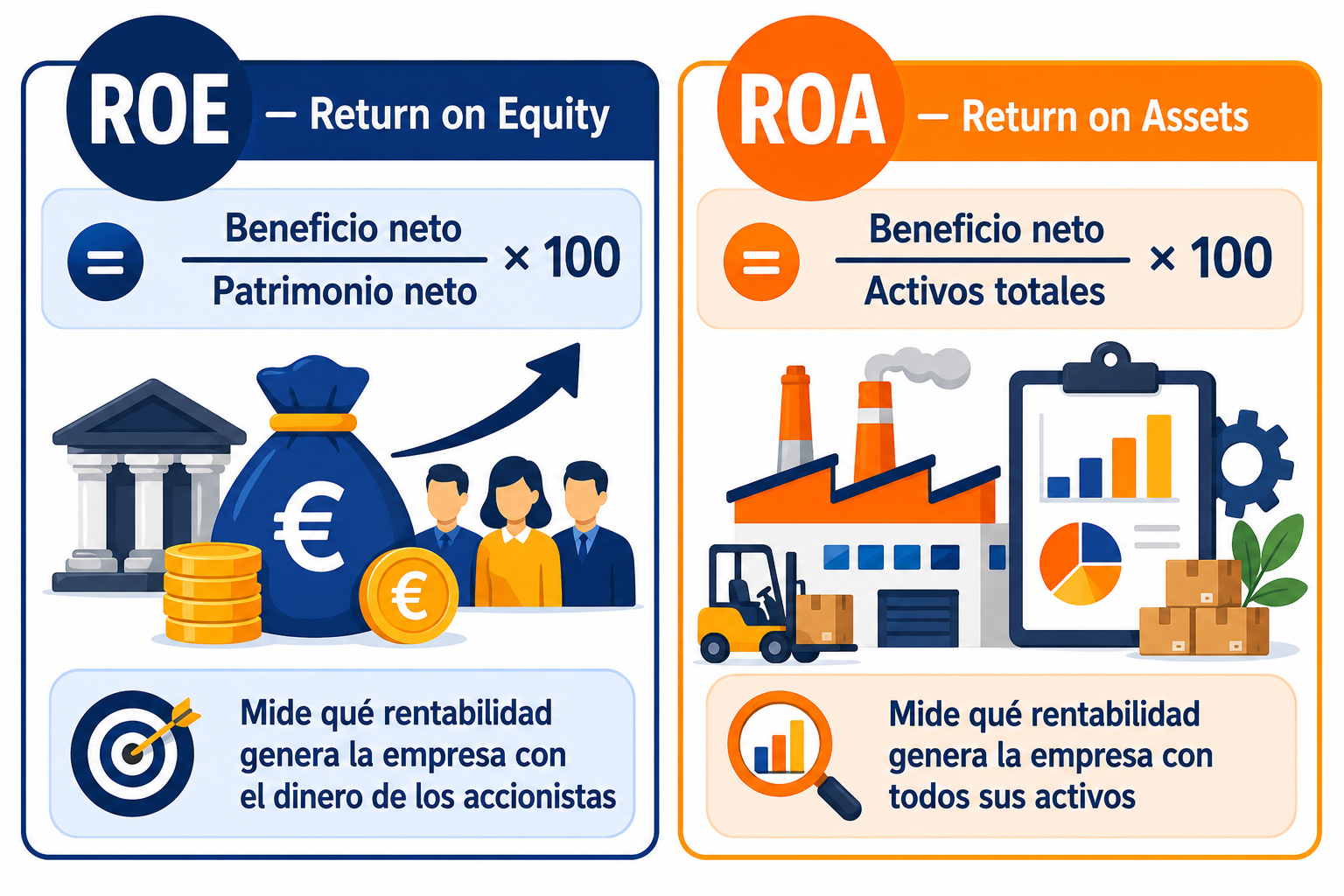

ROE son las siglas de Return on Equity, o rentabilidad sobre recursos propios en español. Mide cuánto beneficio neto genera una empresa por cada euro de patrimonio neto (el capital que pertenece a los accionistas). Es la métrica que más directamente responde a la pregunta del inversor: ¿cuánto gana la empresa con mi dinero?

ROE = Beneficio neto / Patrimonio neto × 100

Ejemplo: una empresa tiene un beneficio neto de 50 millones de euros y un patrimonio neto de 250 millones. ROE = 50 / 250 × 100 = 20%. Esto significa que por cada 100 € que los accionistas tienen invertidos en la empresa, esta genera 20 € de beneficio. Un ROE del 20% es considerado bueno en la mayoría de sectores.

¿Qué es el ROA?

ROA son las siglas de Return on Assets, o rentabilidad sobre activos. Mide cuánto beneficio neto genera una empresa por cada euro de activos totales que tiene, incluyendo tanto los financiados con recursos propios como los financiados con deuda. Es una medida de la eficiencia operativa de la empresa independientemente de su estructura financiera.

ROA = Beneficio neto / Activos totales × 100

Ejemplo: la misma empresa tiene activos totales de 500 millones y un beneficio neto de 50 millones. ROA = 50 / 500 × 100 = 10%. Esto significa que por cada 100 € en activos totales, la empresa genera 10 € de beneficio. La diferencia entre el ROE (20%) y el ROA (10%) se explica por el apalancamiento: la empresa tiene 250 millones de deuda además de los 250 millones de patrimonio propio.

ROE vs ROA: la comparativa y qué nos dice la diferencia

| Característica | ROE | ROA |

|---|---|---|

| Qué mide | Rentabilidad sobre capital propio | Rentabilidad sobre activos totales |

| Incluye deuda | No (solo capital accionista) | Sí (deuda + capital propio) |

| Para qué sirve | Ver rentabilidad para el accionista | Ver eficiencia operativa real |

| Afectado por apalancamiento | Sí, mucho | Menos |

| Referencia orientativa | Bueno por encima del 15% | Bueno por encima del 5-8% |

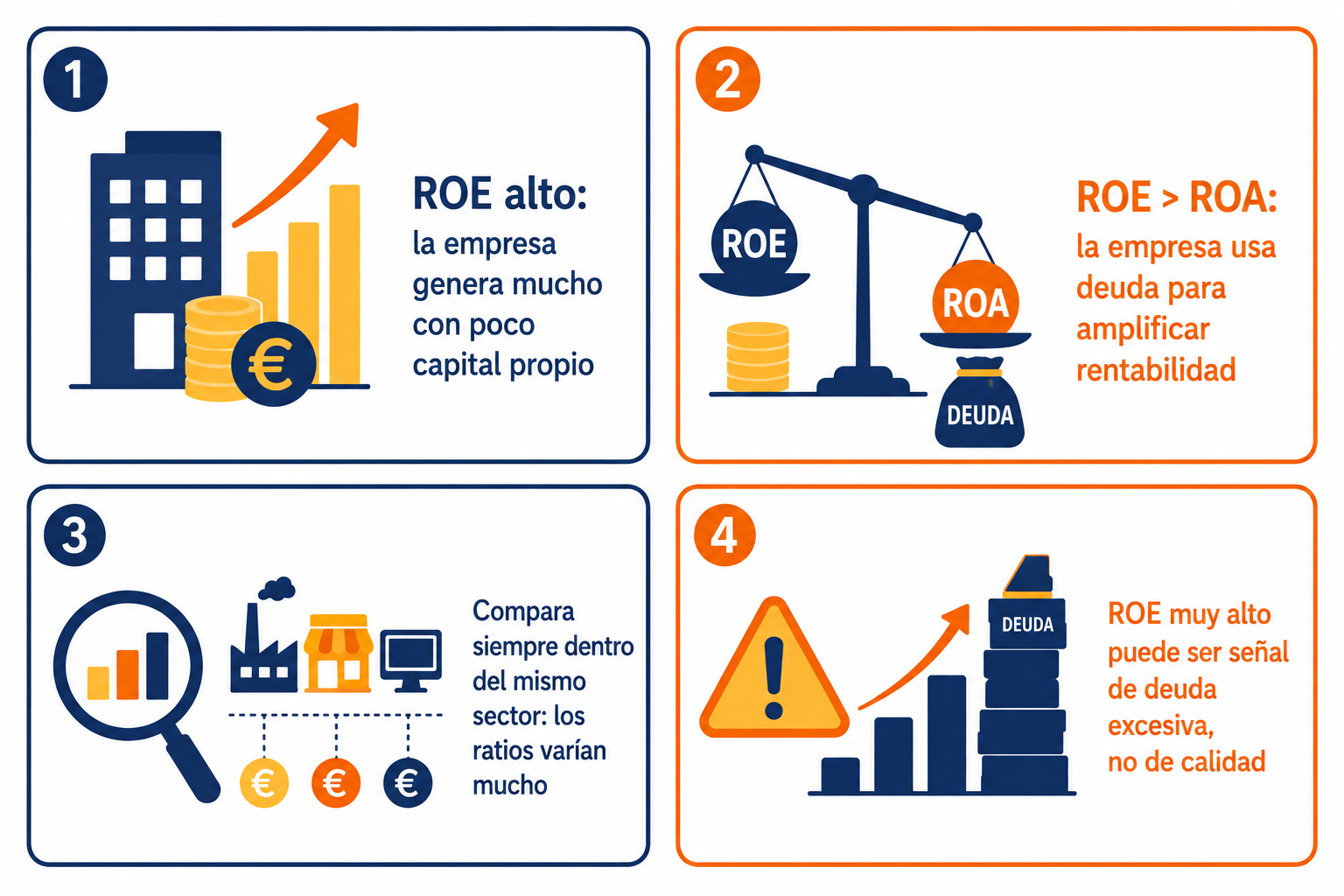

La relación clave entre ROE y ROA: cuando el ROE es significativamente mayor que el ROA, la empresa está usando deuda para amplificar la rentabilidad para el accionista. Esto se llama apalancamiento financiero. Como explicamos en el artículo sobre apalancamiento financiero, amplifica tanto las ganancias como las pérdidas. Un ROE muy superior al ROA no es necesariamente malo, pero exige analizar si el nivel de deuda es sostenible.

Cómo interpretar el ROE correctamente

ROE alto sostenido en el tiempo: señal de ventaja competitiva

Una empresa que mantiene un ROE superior al 15-20% durante 5-10 años consecutivos demuestra que tiene una ventaja competitiva duradera (lo que Warren Buffett llama moat o foso económico). Empresas como Inditex, Apple o Coca-Cola han mantenido ROEs elevados durante décadas, lo que refleja su capacidad de generar beneficios extraordinarios de forma estructural.

La trampa del ROE alto por deuda excesiva

Un ROE muy alto puede ser engañoso si se debe principalmente a un nivel de deuda muy elevado en lugar de a la eficiencia operativa real. Si una empresa reduce su patrimonio neto recomprando acciones con deuda, el ROE sube mecánicamente aunque el negocio no haya mejorado en absoluto. Por eso siempre hay que analizar el ROE junto al ROA y al nivel de endeudamiento.

ROE negativo: pérdidas o patrimonio negativo

Un ROE negativo puede deberse a que la empresa tiene pérdidas (numerador negativo) o a que tiene patrimonio neto negativo por acumulación de pérdidas históricas (denominador negativo). El segundo caso es técnicamente insolvente aunque el negocio siga operando. Conviene distinguir cuál de los dos casos es para evaluar correctamente la situación.

La descomposición DuPont: por qué sube o baja el ROE

El análisis DuPont descompone el ROE en tres factores que explican de dónde viene la rentabilidad, lo que permite diagnósticos mucho más precisos que el número aislado:

ROE = Margen neto × Rotación de activos × Multiplicador de capital

Margen neto (Beneficio / Ventas)

Mide cuánto beneficio queda de cada euro de ventas. Un margen alto indica que la empresa tiene poder de fijación de precios o costes muy controlados. Empresas de lujo como LVMH o Hermès tienen márgenes muy altos. Supermercados como Mercadona tienen márgenes bajos pero compensan con alta rotación.

Rotación de activos (Ventas / Activos totales)

Mide cuántas ventas genera la empresa por cada euro de activos. Alta rotación significa que los activos son muy productivos. Un supermercado tiene rotación alta. Una empresa industrial con muchas fábricas tiene rotación baja.

Multiplicador de capital (Activos / Patrimonio neto)

Es el factor de apalancamiento. Cuanta más deuda usa la empresa, mayor es este multiplicador y más se amplifica el ROE. Un multiplicador de 2 significa que por cada euro propio hay otro euro de deuda.

Referencia por sectores: cuándo es bueno un ROE

Los valores de ROE y ROA aceptables varían mucho según el sector. Comparar el ROE de un banco con el de una tecnológica no tiene sentido: sus estructuras de capital y sus modelos de negocio son radicalmente distintos.

| Sector | ROE típico | ROA típico |

|---|---|---|

| Tecnología (software) | 25-50%+ | 15-30% |

| Consumo estable (alimentación, bebidas) | 15-30% | 8-15% |

| Industrial / Manufactura | 10-20% | 5-10% |

| Banca y servicios financieros | 8-15% | 0,5-1,5% |

| Utilities / Energía | 8-12% | 3-6% |

Cómo usar ROE y ROA en tu proceso de inversión

Paso 1 — Filtro inicial

Usa el ROE como primer filtro: descarta empresas con ROE inferior al 12-15% de forma consistente en los últimos 5 años, salvo que tengan una justificación sectorial clara. Este filtro elimina rápidamente muchas empresas mediocres.

Paso 2 — Verifica con el ROA

Compara el ROE con el ROA. Si el ROE es muy alto pero el ROA es bajo, la rentabilidad viene principalmente del apalancamiento. Analiza el nivel de deuda antes de seguir. Como vimos en el artículo sobre value investing, empresas con ROE alto y deuda baja son las más valoradas por los inversores en valor.

Paso 3 — Tendencia en el tiempo

Un ROE de 18% este año no dice mucho. Un ROE superior al 15% durante los últimos 7 años consecutivos dice mucho más. La consistencia es la señal de ventaja competitiva real, no el dato puntual.

Paso 4 — Compara con competidores del mismo sector

El ROE solo tiene sentido comparado con empresas del mismo sector. Inditex con ROE del 25% es extraordinario en el sector textil. Un banco con ROE del 10% puede ser perfectamente normal en el sector financiero.

Lo que debes recordar

El ROE mide cuánto genera una empresa con el dinero de sus accionistas. El ROA mide cuánto genera con todos sus activos. Usados juntos, revelan si la rentabilidad viene de eficiencia operativa real o de apalancamiento financiero. Un ROE alto sostenido en el tiempo con deuda razonable es una de las mejores señales de calidad empresarial disponibles para el inversor. Pero siempre en contexto sectorial y siempre junto a otras métricas del análisis de rentabilidad completo.

¿Quieres entender el value investing y cómo aplicar estas métricas para invertir en empresas de calidad?

Leer sobre value investing →

Deja una respuesta