Un autónomo que factura 60.000 € al año puede pagar entre 15.000 € y 25.000 € en impuestos dependiendo de cómo gestione su fiscalidad. Esa diferencia de hasta 10.000 € anuales no viene de evadir impuestos: viene de planificar correctamente, deducir todo lo deducible y estructurar la actividad de forma inteligente dentro de la legalidad. Este artículo te explica cómo hacerlo.

La diferencia entre evasión y optimización fiscal

Antes de entrar en las estrategias concretas, es fundamental entender la diferencia entre los dos conceptos:

Evasión fiscal

Ocultar ingresos, falsificar facturas o declarar gastos inexistentes. Es ilegal, genera sanciones graves y puede implicar responsabilidad penal. No es lo que trata este artículo.

Optimización fiscal (planificación fiscal legítima)

Usar todos los mecanismos que la ley pone a tu disposición para reducir la carga tributaria: deducir todos los gastos admisibles, estructurar correctamente los ingresos, aprovechar las ventajas fiscales existentes y planificar el timing de ingresos y gastos. Es perfectamente legal, está reconocido por el Tribunal Supremo y es exactamente lo que hace cualquier empresa bien asesorada.

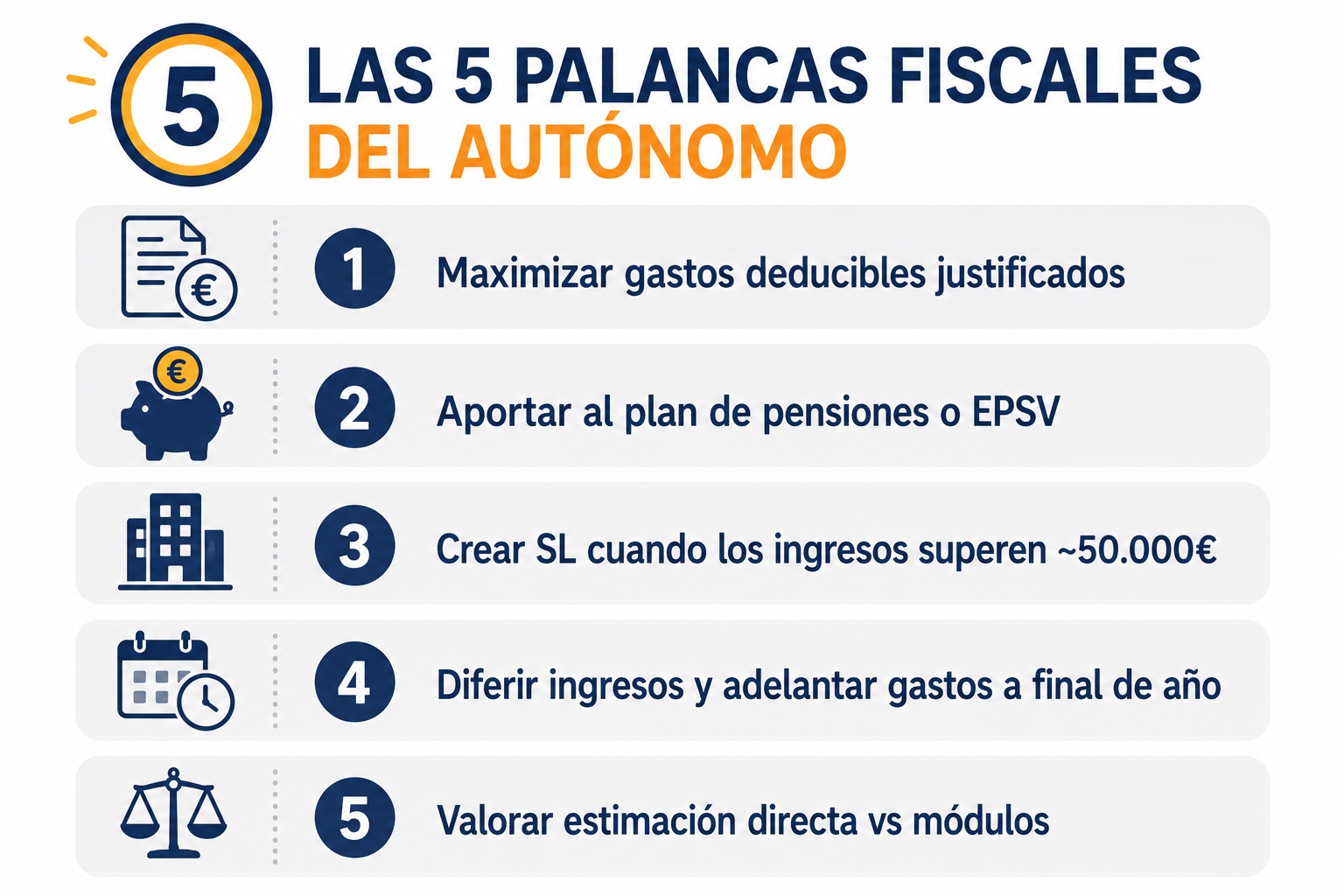

Las 5 palancas fiscales del autónomo

Palanca 1 — Maximizar los gastos deducibles

Es la palanca más inmediata y la más subestimada. Cada euro de gasto profesional correctamente deducido reduce tu base imponible en un euro. Si estás en el tramo del 37%, cada 1.000 € de gasto deducible adicional que no estabas declarando te supone 370 € menos en IRPF. Como detallamos en la guía de gastos deducibles para autónomos, muchos profesionales no deducen la cuota de autónomos, la formación, el seguro de vida o los gastos de representación correctamente justificados.

Palanca 2 — Plan de pensiones o EPSV

Las aportaciones a planes de pensiones individuales reducen directamente la base imponible general del IRPF hasta 1.500 € anuales. Si tu empresa (SL) aporta a un plan de empleo, el límite se amplía hasta 8.500 € adicionales. Con un tipo marginal del 45%, 1.500 € de aportación suponen 675 € de ahorro fiscal inmediato. Es dinero que en lugar de ir a Hacienda va a tu jubilación. La limitación: ese dinero queda bloqueado hasta la jubilación.

Palanca 3 — Mutualidades alternativas a la Seguridad Social

Algunos colectivos profesionales (abogados, médicos, arquitectos…) pueden cotizar a su mutualidad de previsión social en lugar de o como complemento al RETA. Las aportaciones a mutualidades tienen también deducibilidad fiscal y pueden ser más ventajosas en algunos casos. Consulta si tu colegio profesional tiene mutualidad reconocida.

Palanca 4 — Timing de ingresos y gastos

El IRPF es un impuesto anual: lo que importa es el resultado del año natural. Si en diciembre sabes que vas a cerrar el año con beneficios altos, tienes dos opciones: adelantar gastos deducibles (comprar material, pagar formación, renovar equipo) para reducir la base de este año, o retrasar el cobro de facturas pendientes al año siguiente si el cliente lo acepta. Ambas estrategias son perfectamente legales si responden a operaciones reales.

Palanca 5 — Sociedad limitada cuando los ingresos lo justifican

A partir de beneficios netos de unos 50.000 € anuales, crear una sociedad limitada suele generar un ahorro fiscal significativo. El Impuesto de Sociedades tributa al 25% (23% para pymes) frente al IRPF progresivo que puede llegar al 47%. La diferencia en tramos altos es enorme. Además, la SL permite dejar beneficios dentro de la empresa para reinvertir sin tributar personalmente hasta que se reparten como dividendos.

El momento óptimo para crear una SL: los números reales

La decisión de pasar de autónomo a sociedad limitada es puramente matemática si se hace por razones fiscales. Estos son los números orientativos:

| Beneficio neto anual | IRPF como autónomo | IS como SL (estimación) | Ahorro potencial |

|---|---|---|---|

| 30.000 € | ~7.500 € | ~7.500 € + costes SL | Negativo (no compensa) |

| 50.000 € | ~16.000 € | ~12.500 € | ~3.500 € (zona límite) |

| 80.000 € | ~30.000 € | ~20.000 € | ~10.000 € |

| 120.000 € | ~50.000 € | ~30.000 € | ~20.000 € |

Los costes de la SL que hay que descontar: una gestoría para una SL cuesta entre 150 € y 300 € al mes (1.800-3.600 € al año), más el depósito de cuentas, el seguro de responsabilidad y otros gastos fijos. Estos costes deben restarse del ahorro fiscal calculado. A 50.000 € de beneficio, el ahorro puede ser marginal después de los costes. A partir de 80.000 €, la ecuación se vuelve claramente favorable.

La estrategia de la SL: pagarse un sueldo óptimo

Cuando operas como SL, una de las decisiones más importantes es cuánto pagarte como sueldo y cuánto dejar en la sociedad. La estrategia habitual es:

Págate un sueldo moderado

El sueldo que recibes de la SL tributa en tu IRPF personal. Si te pagas demasiado, vuelves a los tramos altos del IRPF. El punto óptimo suele estar entre 30.000 € y 40.000 € anuales: suficiente para cubrir gastos personales, sin llegar a tramos marginales muy altos.

Los beneficios adicionales quedan en la SL

Lo que no te pagas como sueldo queda en la sociedad tributando solo al 25%. Ese dinero puede reinvertirse en el negocio, en inversiones financieras a nombre de la SL o acumularse para repartir como dividendos en años de menos ingresos.

Los dividendos tributan en la base del ahorro

Cuando finalmente sacas los beneficios acumulados en la SL como dividendos, tributan en la base del ahorro al 19-28%, mucho más favorablemente que los rendimientos del trabajo. Es un diferimiento fiscal que puede ser muy eficiente a largo plazo.

La planificación fiscal de fin de año: el checklist

El último trimestre del año es el momento clave para actuar. Antes del 31 de diciembre, revisa estas palancas:

✓ Calcula el beneficio neto acumulado del año y compara con el año anterior.

✓ Si el beneficio es alto, adelanta compras de material o formación necesarios para el año siguiente.

✓ Aporta al plan de pensiones antes del 31 de diciembre (máximo 1.500 €).

✓ Revisa si has deducido todos los gastos del año: cuota RETA, gestoría, material, formación, seguros, suministros.

✓ Si tienes inversiones con pérdidas latentes, evalúa si cristalizarlas antes de fin de año reduce tu base del ahorro.

✓ Consulta con tu gestor si el nivel de ingresos actual justifica el cambio a SL para el año siguiente.

Por qué una buena gestoría se paga sola

Un autónomo con 60.000 € de facturación que paga 200 € al mes de gestoría (2.400 € al año) puede ahorrar fácilmente 5.000-8.000 € anuales en impuestos con una planificación correcta. La relación coste-beneficio de una buena asesoría fiscal es de las mejores inversiones que puede hacer un autónomo.

Sin embargo, no todas las gestorías son iguales. Una gestoría reactiva que solo presenta los modelos trimestrales no es lo mismo que un asesor fiscal proactivo que te llama en octubre para planificar el cierre del año. El segundo vale mucho más aunque cueste algo más. Como parte de las finanzas personales del autónomo, la gestoría es un gasto que siempre debe considerarse como inversión.

Lo que debes recordar

Ahorrar en impuestos como autónomo no requiere artimañas ni zonas grises: requiere conocimiento, planificación y acción antes de que termine el año. Deducir todo lo deducible, aportar al plan de pensiones, planificar el timing de ingresos y gastos y evaluar el cambio a SL cuando los números lo justifican son estrategias perfectamente legales que pueden suponer miles de euros de diferencia cada año. El mejor momento para empezar a planificar es siempre el trimestre anterior al cierre del ejercicio.

¿Quieres ver todos los gastos que puedes deducir como autónomo? Lee la guía completa.

Ver gastos deducibles →

Deja una respuesta