Tienes 15.000 € ahorrados por encima de tu fondo de emergencia. ¿Los amortizas en la hipoteca o los inviertes en un fondo indexado? Es una de las decisiones financieras más comunes y más debatidas entre los propietarios con hipoteca. La respuesta correcta no es universal: depende del tipo de interés de tu hipoteca, de tu perfil de riesgo y de tu situación personal. Este artículo te da el marco para decidir con números reales.

¿Qué es la amortización anticipada?

La amortización anticipada consiste en realizar pagos adicionales al capital pendiente de tu hipoteca por encima de la cuota mensual ordinaria. Cada euro que amortizas anticipadamente reduce el capital sobre el que se calculan los intereses futuros, lo que genera un ahorro en intereses que se mantiene durante todo el tiempo restante del préstamo.

Como explicamos en el artículo sobre el cuadro de amortización, los intereses de cada cuota se calculan sobre el capital pendiente. Cuanto antes reduces ese capital, más años se beneficia el ahorro de intereses. Es el interés compuesto funcionando a tu favor cuando amortizan y en tu contra cuando no lo haces.

El dilema central: amortizar vs invertir

La decisión de amortizar o invertir se reduce a comparar dos rentabilidades:

Rentabilidad garantizada de amortizar

Al amortizar, obtienes una rentabilidad garantizada equivalente al tipo de interés de tu hipoteca. Si tu hipoteca está al 3,5%, amortizar te da un 3,5% garantizado y sin riesgo. Si está al 4,5%, te da un 4,5% garantizado. Es una rentabilidad segura, libre de impuestos y sin volatilidad.

Rentabilidad esperada de invertir

Un fondo indexado global ha generado históricamente entre un 7% y un 10% anual a largo plazo. Pero esa rentabilidad no está garantizada, tiene volatilidad significativa y tributa cuando la obtienes. La rentabilidad neta después de impuestos y comisiones puede situarse entre un 5% y un 8% en escenarios favorables.

La regla práctica: si el tipo de interés de tu hipoteca es superior al 4-4,5%, amortizar suele ser más eficiente que invertir en términos ajustados al riesgo. Si está por debajo del 3%, la balanza se inclina hacia invertir. Entre el 3% y el 4,5% es territorio de decisión personal donde el perfil de riesgo y la tranquilidad mental pesan tanto como los números.

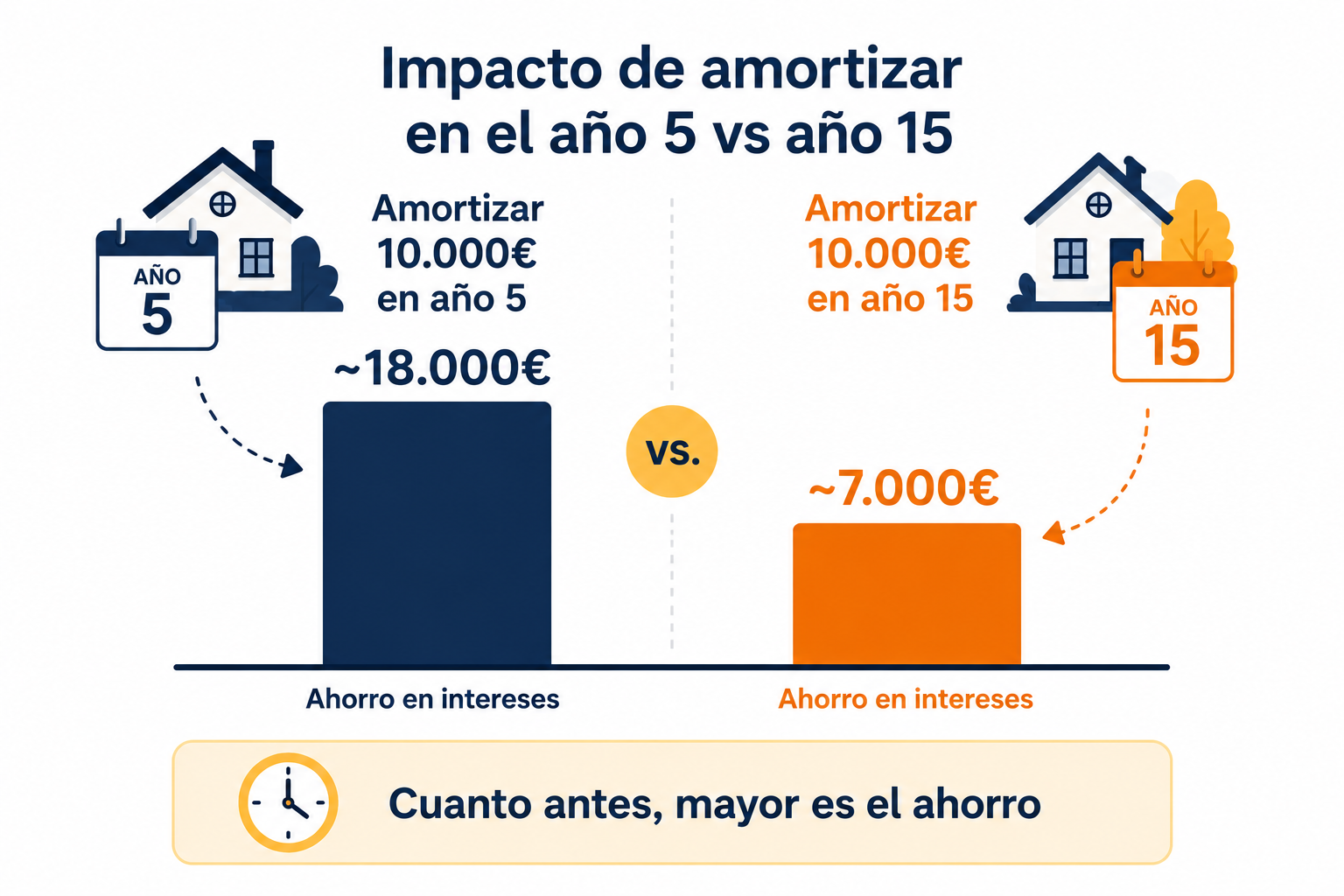

El impacto del momento: por qué importa cuándo amortizan

No es lo mismo amortizar 10.000 € en el año 3 de la hipoteca que en el año 20. Cuanto antes amortizan, más años de intereses te ahorras sobre ese capital. El ahorro es exponencialmente mayor en los primeros años.

| Momento de amortización | Importe | Ahorro estimado en intereses* |

|---|---|---|

| Año 3 de una hipoteca de 25 años | 10.000 € | ~8.500 € en intereses |

| Año 10 de una hipoteca de 25 años | 10.000 € | ~5.200 € en intereses |

| Año 20 de una hipoteca de 25 años | 10.000 € | ~1.800 € en intereses |

*Estimaciones orientativas para hipoteca al 3,5%. Los ahorros reales dependen de las condiciones específicas de cada hipoteca.

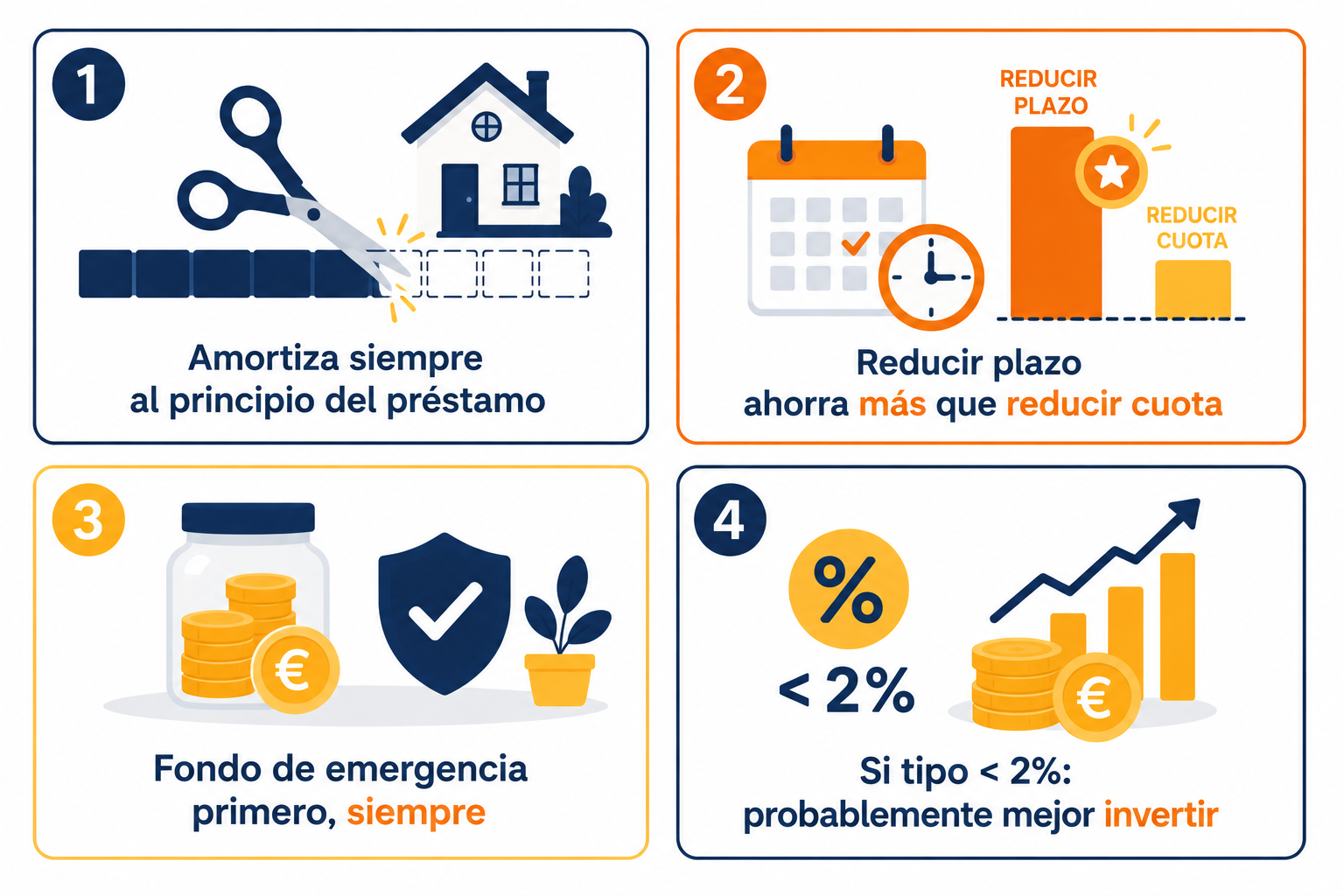

En los últimos años de la hipoteca, el capital pendiente es pequeño y los intereses que quedan por pagar son mínimos. Amortizar en esa fase genera muy poco ahorro. Si vas a amortizar, hazlo pronto o no lo hagas: los últimos años de la hipoteca son el peor momento para amortizar anticipadamente.

Reducir plazo vs reducir cuota: la decisión dentro de la decisión

Cuando amortizan anticipadamente, el banco te ofrece dos opciones: reducir el plazo del préstamo (misma cuota, menos meses) o reducir la cuota mensual (mismo plazo, menos dinero cada mes). Como ya vimos en el artículo sobre el cuadro de amortización, reducir el plazo siempre genera mayor ahorro en intereses totales.

| Opción | Ahorro en intereses | Cuándo elegirla |

|---|---|---|

| Reducir plazo | Mayor ahorro total | Si tu economía mensual es cómoda |

| Reducir cuota | Menor ahorro total | Si necesitas más liquidez mensual |

Las comisiones por amortización anticipada

Desde la Ley Hipotecaria de 2019, las comisiones por amortización anticipada están limitadas por ley:

Hipoteca variable

Máximo 0,25% del capital amortizado durante los primeros 3 años. A partir del tercer año: 0%. La mayoría de hipotecas variables firmadas recientemente tienen comisión 0% desde el primer día.

Hipoteca fija

Máximo 2% del capital amortizado durante los primeros 10 años. Del año 10 en adelante: máximo 1,5%. En hipotecas fijas, la comisión puede ser significativa y debe incluirse en el cálculo del ahorro real.

Cómo calcular si compensa a pesar de la comisión

Si la comisión es del 1% sobre 20.000 € amortizados (200 €) y el ahorro en intereses es de 3.500 €, la amortización compensa claramente. Haz siempre este cálculo antes de decidir.

El orden correcto de prioridades

Antes de plantearte amortizar anticipadamente, asegúrate de que tienes cubiertos los pasos previos:

1. Fondo de emergencia completo (6-12 meses de gastos). Nunca amortices si eso deja tu liquidez comprometida.

2. Deudas caras liquidadas (tarjetas de crédito, préstamos personales a tipos altos). Siempre antes que la hipoteca.

3. Aportaciones a inversión cubiertas según tu plan. Si tienes un plan de inversión mensual, mantenlo antes de hacer amortizaciones extraordinarias.

4. Con lo que sobre: entonces sí, evalúa si amortizar o invertir según el tipo de interés de tu hipoteca y tu perfil.

Lo que debes recordar

Amortizar anticipadamente no es siempre la mejor decisión financiera, pero tampoco es la peor. Depende del tipo de interés de tu hipoteca, del momento en que lo haces y de si tienes cubiertos los pasos previos. Con tipos altos y en los primeros años del préstamo, el argumento para amortizar es sólido. Con tipos bajos y un horizonte de inversión largo, los fondos indexados probablemente generarán más valor. Lo más importante es que la decisión sea consciente y basada en números reales, no en intuición o en lo que hacen los demás.

¿Quieres calcular exactamente cuánto ahorrarías amortizando anticipadamente tu hipoteca?

Ir a la calculadora →

Deja una respuesta