Invertir bien no es solo elegir buenos productos: también es gestionar eficientemente la factura fiscal que genera tu cartera. En España, la fiscalidad de las inversiones tiene particularidades importantes que pueden marcar una diferencia significativa en tu rentabilidad neta a largo plazo. Entender cómo tributan tus inversiones te permite tomar decisiones más inteligentes y legales para optimizar lo que te queda después de impuestos.

El marco general: la base del ahorro

En España, los rendimientos procedentes de inversiones financieras tributan en la base imponible del ahorro del IRPF, separada de la base general donde tributan los rendimientos del trabajo. Esto es una ventaja importante: los tipos de la base del ahorro son significativamente más bajos que los de la base general.

Tres tipos de rentas van a la base del ahorro: las ganancias y pérdidas patrimoniales derivadas de la venta de activos financieros, los rendimientos del capital mobiliario (dividendos, intereses, cupones de bonos) y los rendimientos de seguros de vida y similares.

| Base del ahorro | Tipo aplicable |

|---|---|

| Hasta 6.000 € | 19% |

| 6.000 € — 50.000 € | 21% |

| 50.000 € — 200.000 € | 23% |

| 200.000 € — 300.000 € | 27% |

| Más de 300.000 € | 28% |

Importante: estos son tipos estatales. A ellos hay que sumar el componente autonómico, que varía según la comunidad. El tipo total efectivo puede ser ligeramente superior dependiendo de donde residas. Aun así, estos tipos son considerablemente más bajos que los de la base general del trabajo, donde el tipo marginal puede llegar al 47%.

Cómo tributan las acciones

Las acciones generan dos tipos de rendimientos con tratamiento fiscal diferente:

Plusvalías (ganancia al vender)

Cuando vendes acciones por más de lo que pagaste, la diferencia es una ganancia patrimonial que tributa en la base del ahorro. Si vendiste en pérdidas, tienes una pérdida patrimonial que puedes compensar. La ganancia se calcula como: precio de venta menos precio de compra menos comisiones de ambas operaciones.

Dividendos

Los dividendos que cobras de acciones nacionales o extranjeras tributan como rendimientos del capital mobiliario en la base del ahorro. El broker aplica automáticamente una retención del 19% en origen. Si la acción es extranjera, puede haber una retención adicional en el país de origen que puedes recuperar parcialmente mediante los convenios de doble imposición que España tiene firmados con la mayoría de países.

Cómo tributan los fondos de inversión

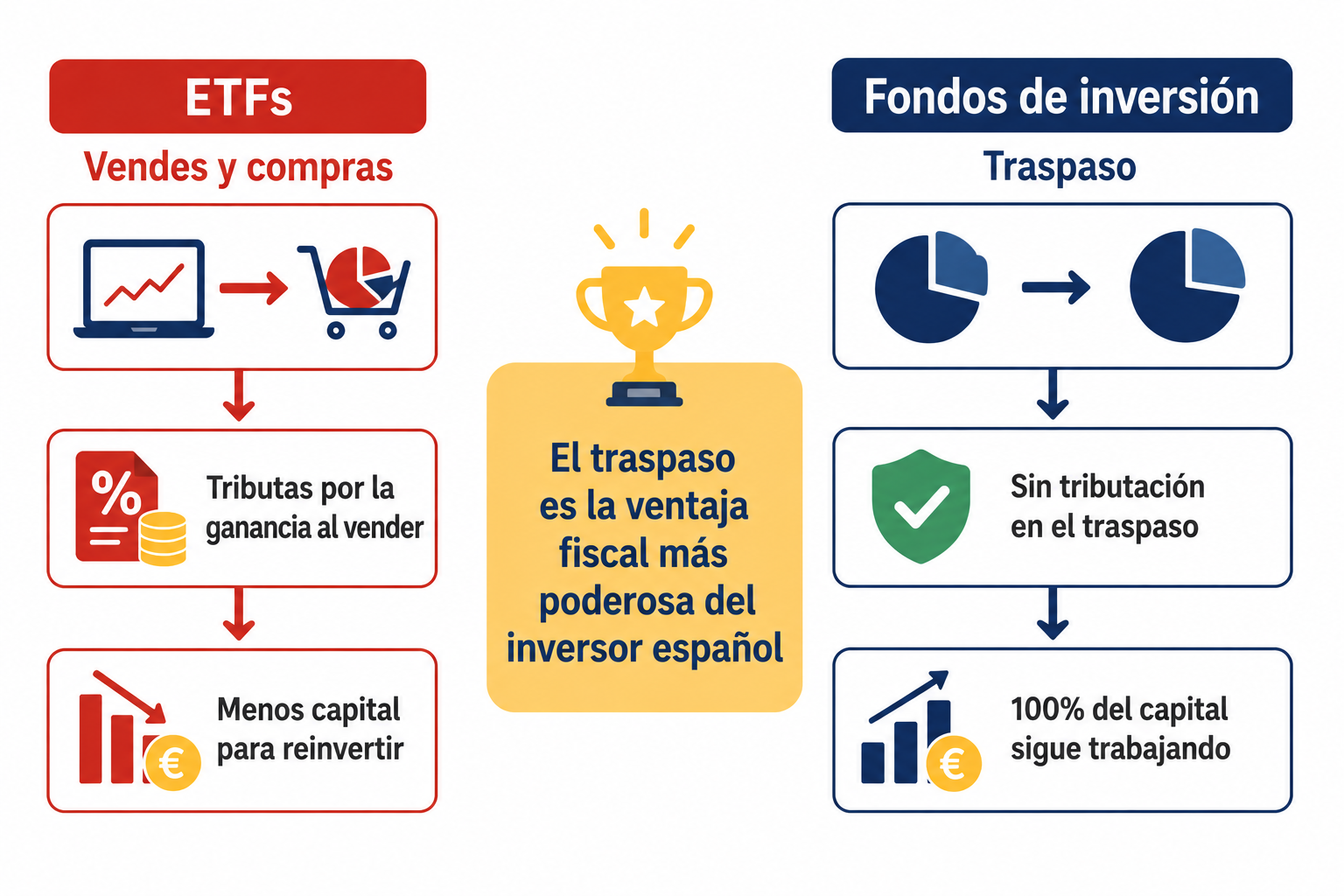

Los fondos de inversión tienen el mismo tratamiento fiscal que las acciones en cuanto a plusvalías: cuando reembolsas (vendes) participaciones, la ganancia tributa en la base del ahorro. Pero tienen una ventaja fiscal única y muy poderosa que los hace especialmente eficientes para el largo plazo.

El traspaso entre fondos: la ventaja fiscal más importante

Puedes mover dinero de un fondo a otro sin tributar en el momento del traspaso. La ganancia acumulada no se realiza fiscalmente hasta que haces un reembolso final. Esto permite:

— Rebalancear tu cartera entre fondos sin coste fiscal.

— Cambiar de estrategia o gestora sin pagar impuestos.

— Mantener el 100% del capital trabajando gracias al interés compuesto sin interrupciones fiscales.

— Diferir indefinidamente la tributación hasta que realmente necesites el dinero.

El impacto del diferimiento a 30 años: imagina 10.000 € en un fondo con rentabilidad del 7% anual. Si cada año vendes y recompras (como ocurre con los ETFs), pagas impuestos anualmente y reduces el capital reinvertido. Si traspasas sin tributar (como con los fondos), el capital completo sigue creciendo durante 30 años. La diferencia en el capital final puede superar los 30.000 € solo por el efecto fiscal del diferimiento.

Cómo tributan los ETFs

Los ETFs tributan igual que las acciones: cada venta genera una ganancia o pérdida patrimonial que tributa en la base del ahorro en ese ejercicio. No tienen la ventaja del traspaso sin tributar que tienen los fondos de inversión.

Esto no los hace peores en términos absolutos, pero sí menos eficientes fiscalmente para el inversor que piensa rebalancear su cartera o cambiar de estrategia a lo largo del tiempo. Si planeas comprar y mantener sin tocar durante décadas, el impacto fiscal es menor porque nunca vendes hasta el final.

La compensación de pérdidas: cómo reducir tu factura fiscal

Una de las herramientas de optimización fiscal más accesibles para el inversor es la compensación de pérdidas con ganancias. El sistema español permite:

Compensación en el mismo ejercicio

Las pérdidas patrimoniales (venta de acciones o fondos con pérdidas) se compensan directamente con las ganancias patrimoniales del mismo año. Si tienes 5.000 € de ganancia y 2.000 € de pérdida, solo tributas por 3.000 €.

Compensación cruzada limitada

Las pérdidas patrimoniales pueden compensar hasta el 25% de los rendimientos del capital mobiliario (dividendos e intereses) del mismo ejercicio, y viceversa.

Arrastre de pérdidas 4 años

Si las pérdidas superan las ganancias del año, el exceso se puede arrastrar durante los 4 ejercicios siguientes para compensar futuras ganancias. Es un crédito fiscal que conviene no olvidar.

La regla de los dos meses: cuidado con la venta y recompra

Si vendes acciones o ETFs con pérdidas y quieres generar esa pérdida fiscal, no puedes recomprar el mismo título (o uno homogéneo) en los dos meses siguientes (un mes para valores no cotizados). Si lo haces, Hacienda no acepta la pérdida hasta que vendas definitivamente esa posición.

Esta regla afecta principalmente a quienes practican la estrategia de cristalizar pérdidas fiscales a final de año. Con los fondos de inversión no aplica de la misma forma, ya que el traspaso no genera evento fiscal.

Estrategias legales de optimización fiscal

1. Priorizar fondos sobre ETFs para el largo plazo

Si vas a rebalancear periódicamente tu cartera, los fondos indexados son más eficientes que los ETFs por la ventaja del traspaso sin peaje fiscal. Como detallamos en el artículo sobre ETFs vs fondos, esta diferencia puede ser muy significativa a 20-30 años.

2. Diferir las ventas con ganancias

Si tienes una posición con grandes plusvalías latentes, considera si realmente necesitas vender o puedes seguir manteniendo. Cada año que difieres la venta es un año más de interés compuesto sobre el capital que de otra forma iría a Hacienda.

3. Cristalizar pérdidas a final de año

Si tienes posiciones en pérdidas que ya no quieres mantener, venderlas antes del 31 de diciembre te permite compensar esas pérdidas con las ganancias del ejercicio y reducir tu factura fiscal de ese año.

4. Aportaciones a plan de pensiones

Las aportaciones a planes de pensiones reducen directamente la base imponible general del IRPF hasta 1.500 € anuales. Si estás en un tramo alto, el ahorro fiscal puede ser considerable.

5. Tener en cuenta el umbral de los 6.000 €

El primer tramo de la base del ahorro (hasta 6.000 €) tributa al 19%, el más bajo. Si puedes controlar el timing de tus ventas para no superar ese umbral en años de pocas ganancias, el tipo medio efectivo se reduce significativamente.

Qué debes declarar y cuándo

Todo rendimiento de capital e inversión debe declararse en la declaración de la renta anual, aunque el broker ya haya practicado retenciones. Las retenciones son pagos a cuenta, no el impuesto definitivo. Si tus retenciones superan lo que debes pagar según tu declaración, Hacienda te devuelve la diferencia. Si son insuficientes, tendrás que pagar la diferencia.

Los brokers extranjeros (Interactive Brokers, DEGIRO, Trading212…) no siempre practican retenciones en España. Eres tú el responsable de declarar correctamente las ganancias, dividendos e intereses generados, independientemente de dónde tengas el broker.

Lo que debes recordar

La fiscalidad no debe ser el único criterio para elegir tus inversiones, pero sí debe ser parte del análisis. Elegir fondos sobre ETFs para el largo plazo, diferir ventas con plusvalías, compensar pérdidas y entender los tramos de la base del ahorro son herramientas perfectamente legales que pueden mejorar significativamente tu rentabilidad neta. La mejor estrategia fiscal es siempre la que se alinea con tu estrategia de inversión, no la que la condiciona.

¿Quieres entender mejor cómo funciona el IRPF y los tramos del impuesto sobre la renta? Lee el artículo completo.

Leer sobre el IRPF →