El impuesto de sucesiones es uno de los tributos más desconocidos y más temidos de España. Se activa en el peor momento posible (tras el fallecimiento de un familiar), tiene plazos muy estrictos y puede generar una carga fiscal muy elevada si no se ha planificado con antelación. Pero también tiene grandes diferencias entre comunidades autónomas y mecanismos legales para reducirlo significativamente. Este artículo te da todo lo que necesitas saber.

¿Qué es el impuesto de sucesiones?

El Impuesto sobre Sucesiones y Donaciones (ISD) es un tributo que grava las transmisiones de patrimonio a título gratuito: las herencias (por fallecimiento) y las donaciones (en vida). En España está cedido a las comunidades autónomas, lo que explica las enormes diferencias en la carga fiscal según dónde resida el heredero.

El sujeto pasivo del impuesto es el heredero o legatario, no el fallecido. Es decir, quien paga el impuesto es quien recibe la herencia, no quien la deja. Y debe pagarse aunque el heredero decida no vender los activos recibidos: si heredas una vivienda, debes pagar el impuesto aunque no la vendas.

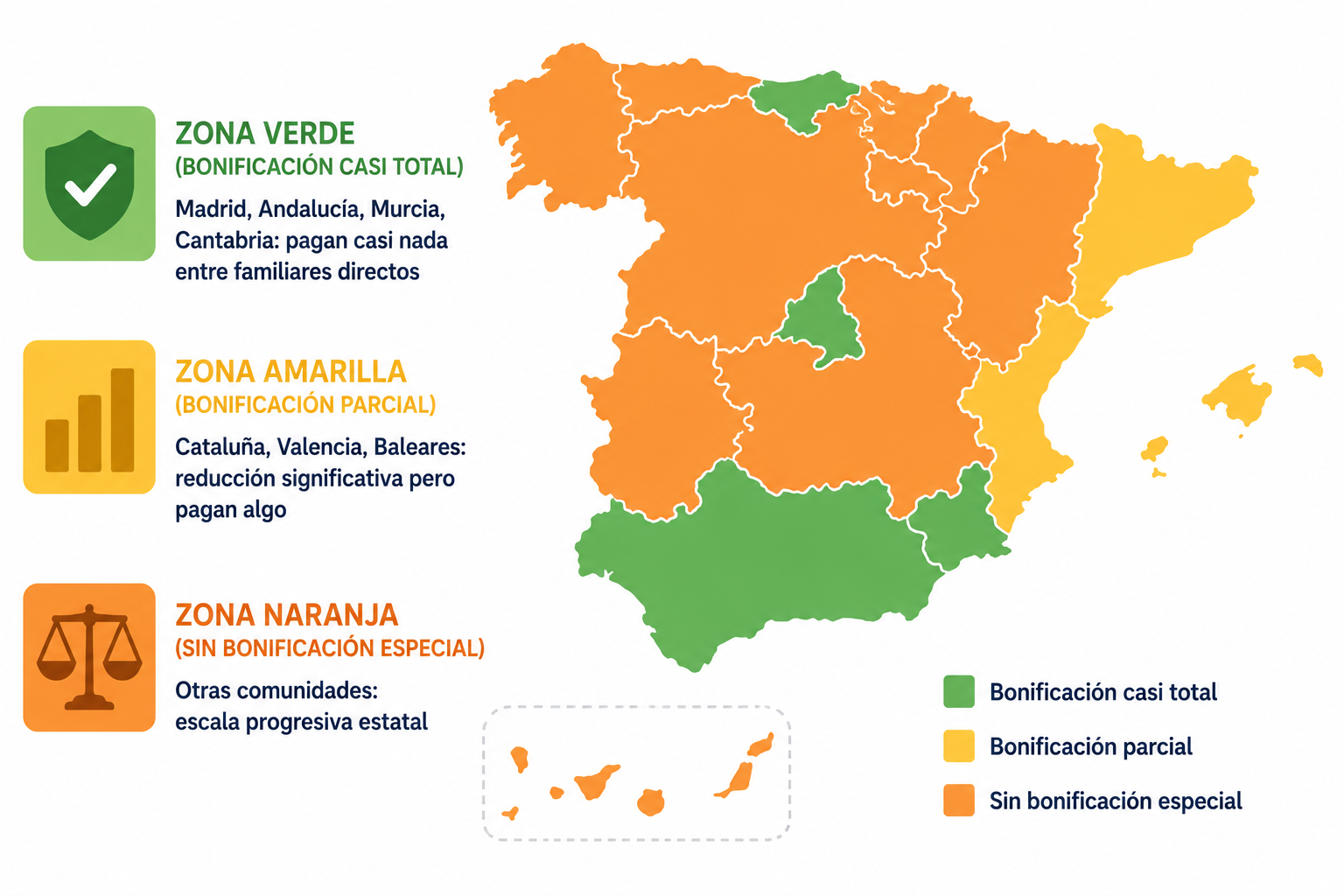

Las enormes diferencias entre comunidades autónomas

Esta es la característica más relevante del impuesto de sucesiones en España: dos personas que hereden exactamente el mismo patrimonio del mismo familiar pueden pagar cantidades radicalmente distintas dependiendo de la comunidad autónoma de residencia del fallecido.

| Comunidad Autónoma | Situación entre familiares directos | Ejemplo herencia 300.000 € |

|---|---|---|

| Madrid | Bonificación del 99% | ~0-300 € |

| Andalucía | Bonificación del 99% | ~0-300 € |

| Murcia | Bonificación del 99% | ~0-300 € |

| Cataluña | Reducción parcial, escala progresiva | ~15.000-30.000 € |

| Comunitat Valenciana | Bonificación del 75% | ~5.000-10.000 € |

| Escala estatal (sin bonificación) | Escala progresiva del 7,65% al 34% | ~30.000-60.000 € |

La norma que determina qué comunidad aplica: se aplica la normativa de la comunidad autónoma donde el fallecido tenía su residencia habitual en los últimos cinco años. No la del heredero, sino la del causante. Si tu padre vivía en Madrid, sus herederos aplican la normativa madrileña aunque ellos vivan en Cataluña.

Cómo se calcula el impuesto

El cálculo del impuesto de sucesiones sigue una secuencia de pasos que conviene entender para identificar dónde están las oportunidades de reducción:

Paso 1 — Masa hereditaria bruta

Suma del valor de todos los bienes y derechos del fallecido en el momento del fallecimiento: inmuebles a valor de mercado, cuentas bancarias, inversiones, vehículos, joyas, obras de arte…

Paso 2 — Masa hereditaria neta

Se restan las deudas del fallecido y los gastos de sepelio. El resultado es el patrimonio neto que se hereda.

Paso 3 — Base imponible individual

Se divide el patrimonio neto entre los herederos según las cuotas del testamento o, en su ausencia, según la ley. Cada heredero calcula su impuesto sobre su parte.

Paso 4 — Reducciones

Se aplican las reducciones previstas por ley: por parentesco (los descendientes y ascendientes tienen reducción estatal de 15.956 €, ampliada en muchas comunidades), por discapacidad, por vivienda habitual (reducción del 95% hasta cierto límite) o por empresa familiar.

Paso 5 — Cuota y bonificaciones autonómicas

Sobre la base liquidable se aplica la tarifa progresiva y los coeficientes multiplicadores según el patrimonio preexistente del heredero. Finalmente se aplican las bonificaciones autonómicas, que en comunidades como Madrid o Andalucía reducen la cuota casi a cero.

Qué activos se heredan y cómo tributan

Inmuebles

Se valoran por el mayor de tres valores: el catastral, el comprobado por la administración o el precio de mercado. La vivienda habitual del fallecido tiene una reducción del 95% en la base imponible (con límite autonómico variable) si la heredan cónyuge, descendientes o ascendientes y mantienen el inmueble durante 10 años.

Cuentas bancarias y depósitos

Se heredan por su valor íntegro en la fecha del fallecimiento. El banco los bloquea hasta que se acredite el pago o la exención del impuesto.

Inversiones (fondos, acciones, ETFs)

Se valoran por su valor de mercado en la fecha del fallecimiento. El heredero recibe los activos con una nueva base de coste igual al valor de herencia, lo que elimina la plusvalía latente acumulada por el fallecido: es la ventaja fiscal conocida como «stepped-up basis».

Seguro de vida

El seguro de vida con beneficiario designado no forma parte de la herencia: va directamente al beneficiario designado en la póliza. Sí tributa en el ISD pero con reducciones especiales para cónyuge y descendientes (hasta 9.195 € exentos por beneficiario). Es uno de los instrumentos más eficientes para la transmisión de patrimonio.

Los plazos: el aspecto más crítico

El impuesto de sucesiones tiene unos plazos muy estrictos que no conviene ignorar:

| Plazo | Descripción |

|---|---|

| 6 meses desde el fallecimiento | Plazo para presentar y pagar el impuesto. Es el plazo principal e improrrogable en la mayoría de comunidades. |

| Prórroga de 6 meses adicionales | Puede solicitarse dentro de los primeros 5 meses. Se concede automáticamente en la mayoría de casos pero genera intereses de demora. |

| 4 años y 6 meses | Plazo de prescripción: pasado este tiempo, Hacienda no puede reclamar el impuesto no declarado. |

El problema de liquidez más frecuente: muchos herederos no tienen efectivo suficiente para pagar el impuesto porque el patrimonio heredado está en inmuebles o inversiones. En ese caso existen opciones: solicitar aplazamiento o fraccionamiento del pago, pedir un préstamo personal para cubrir el impuesto o, en algunos casos, dación en pago de bienes de la herencia a la administración. Planificar esto con antelación evita situaciones muy incómodas en el peor momento.

Estrategias legales para reducir el impuesto

1. Testamento bien redactado

Un testamento permite distribuir el patrimonio de la forma más eficiente fiscalmente dentro de los límites de la legítima. Sin testamento, la distribución legal puede ser fiscalmente subóptima. El coste de un testamento notarial es de unos 50-60 € y es una de las mejores inversiones en planificación patrimonial.

2. Donaciones en vida con planificación

En comunidades con alta carga en sucesiones pero menores cargas en donaciones, puede ser eficiente transmitir patrimonio en vida de forma gradual. En Madrid, las donaciones entre padres e hijos también tienen bonificación del 99%, lo que hace que la planificación sea más flexible.

3. Seguro de vida como vehículo de transmisión

Como vimos en el artículo sobre el seguro de vida, el capital del seguro va directamente al beneficiario con reducciones fiscales específicas, fuera de la masa hereditaria y sin pasar por el proceso de herencia.

4. Empresa familiar: reducción del 95%

Las participaciones en empresas familiares que cumplan ciertos requisitos (actividad económica real, participación mínima del 5%, funciones de dirección) tienen una reducción del 95% en la base imponible. Es una de las mayores ventajas fiscales disponibles para patrimonios empresariales.

5. Cambio de residencia del causante

Si el fallecido lleva residiendo más de cinco años en una comunidad con alta bonificación (Madrid, Andalucía), sus herederos se beneficiarán de esa normativa. No es una estrategia inmediata, pero para quienes planifican con décadas de antelación, la residencia del causante tiene un impacto fiscal enorme.

Lo que debes recordar

El impuesto de sucesiones en España es profundamente desigual según la comunidad autónoma y puede representar desde prácticamente cero hasta decenas de miles de euros sobre el mismo patrimonio. Planificar la transmisión del patrimonio con antelación, hacer testamento, conocer las reducciones aplicables y actuar dentro de los plazos son las claves para gestionar este impuesto de la forma más eficiente posible. Como parte de la estrategia integral de protección del patrimonio, la planificación sucesoria merece atención mucho antes de que sea necesaria.

¿Quieres entender cómo proteger tu patrimonio de forma integral con estrategias legales? Lee la guía completa.

Proteger mi patrimonio →

Deja una respuesta