Cada trimestre, los autónomos tienen una cita ineludible con Hacienda: presentar el modelo 303 de IVA y, en muchos casos, el modelo 130 de IRPF. Son dos declaraciones distintas, con lógicas distintas y consecuencias distintas si se presentan mal o fuera de plazo. Este artículo te explica qué es cada uno, cómo se calcula y qué errores debes evitar.

El modelo 303: la liquidación trimestral del IVA

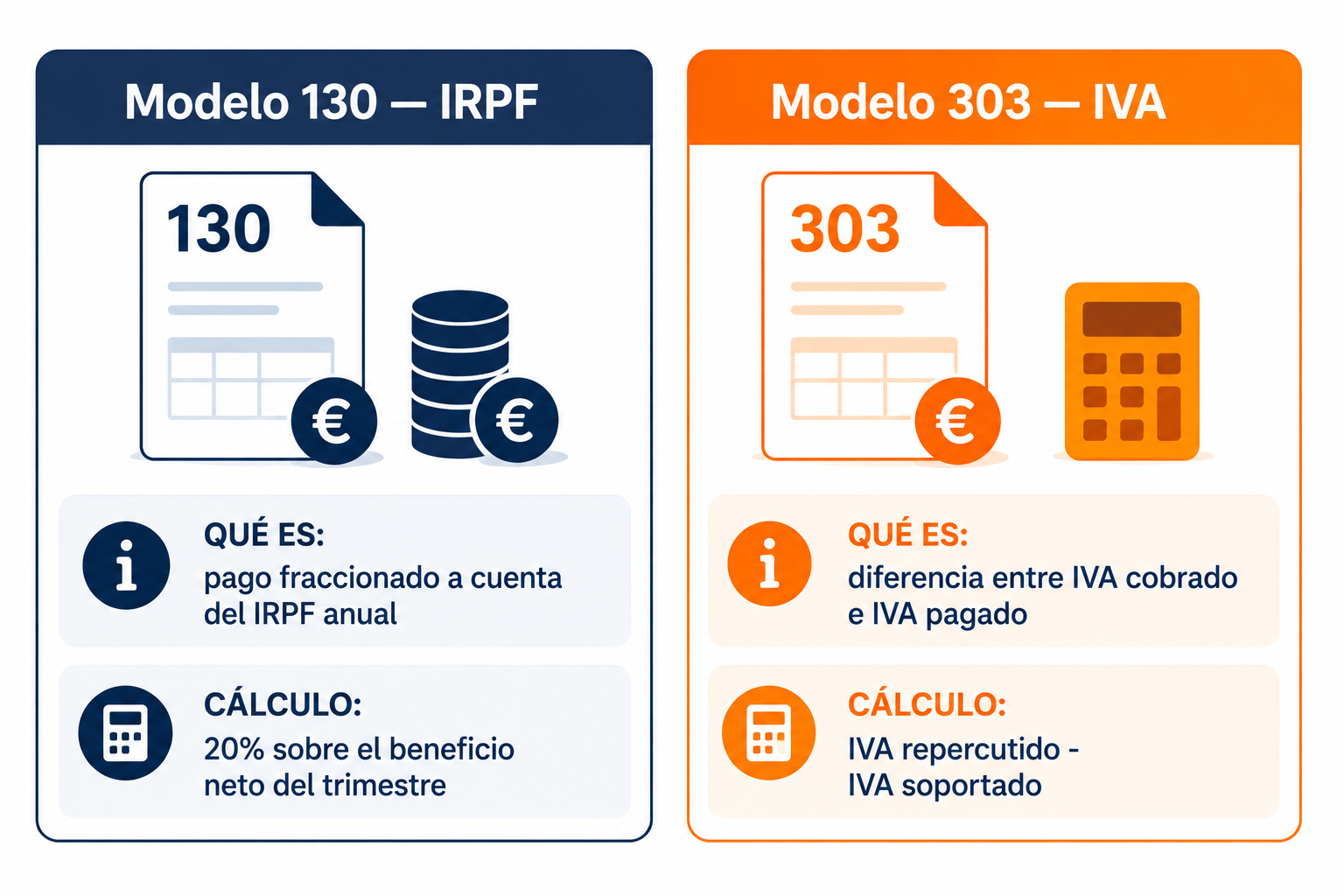

El modelo 303 es la declaración trimestral del IVA. Como explicamos en el artículo sobre facturación para autónomos, el IVA que cobras en tus facturas no es tuyo: lo recaudas en nombre de Hacienda. El modelo 303 es el mecanismo por el que lo ingresas cada trimestre.

La lógica es sencilla: sumas todo el IVA que has cobrado a tus clientes (IVA repercutido), restas todo el IVA que has pagado en tus compras y gastos profesionales (IVA soportado) y la diferencia es lo que ingresas o compensas.

Fórmula del modelo 303

IVA a ingresar = IVA repercutido − IVA soportado

Si el resultado es positivo, ingresas esa cantidad a Hacienda. Si es negativo (has pagado más IVA del que has cobrado), puedes compensarlo en el trimestre siguiente o, en el cuarto trimestre del año, solicitar la devolución.

Qué IVA puedes deducir en el modelo 303

No todo el IVA que pagas es deducible. Solo puedes deducir el IVA soportado en gastos directamente vinculados a tu actividad económica. Las mismas reglas que aplican a los gastos deducibles en el IRPF aplican aquí: el gasto debe estar relacionado con la actividad, tener factura completa y estar registrado.

| Gasto | IVA deducible | Nota |

|---|---|---|

| Material y herramientas | 100% | Con factura a nombre del autónomo |

| Software y suscripciones | 100% | Si son de uso exclusivo profesional |

| Vehículo (uso mixto) | 50% | Salvo sectores con uso exclusivo |

| Teléfono y suministros (uso mixto) | 50% | Solo la parte profesional |

| Gastos personales | 0% | No deducibles en ningún caso |

El modelo 130: el pago fraccionado del IRPF

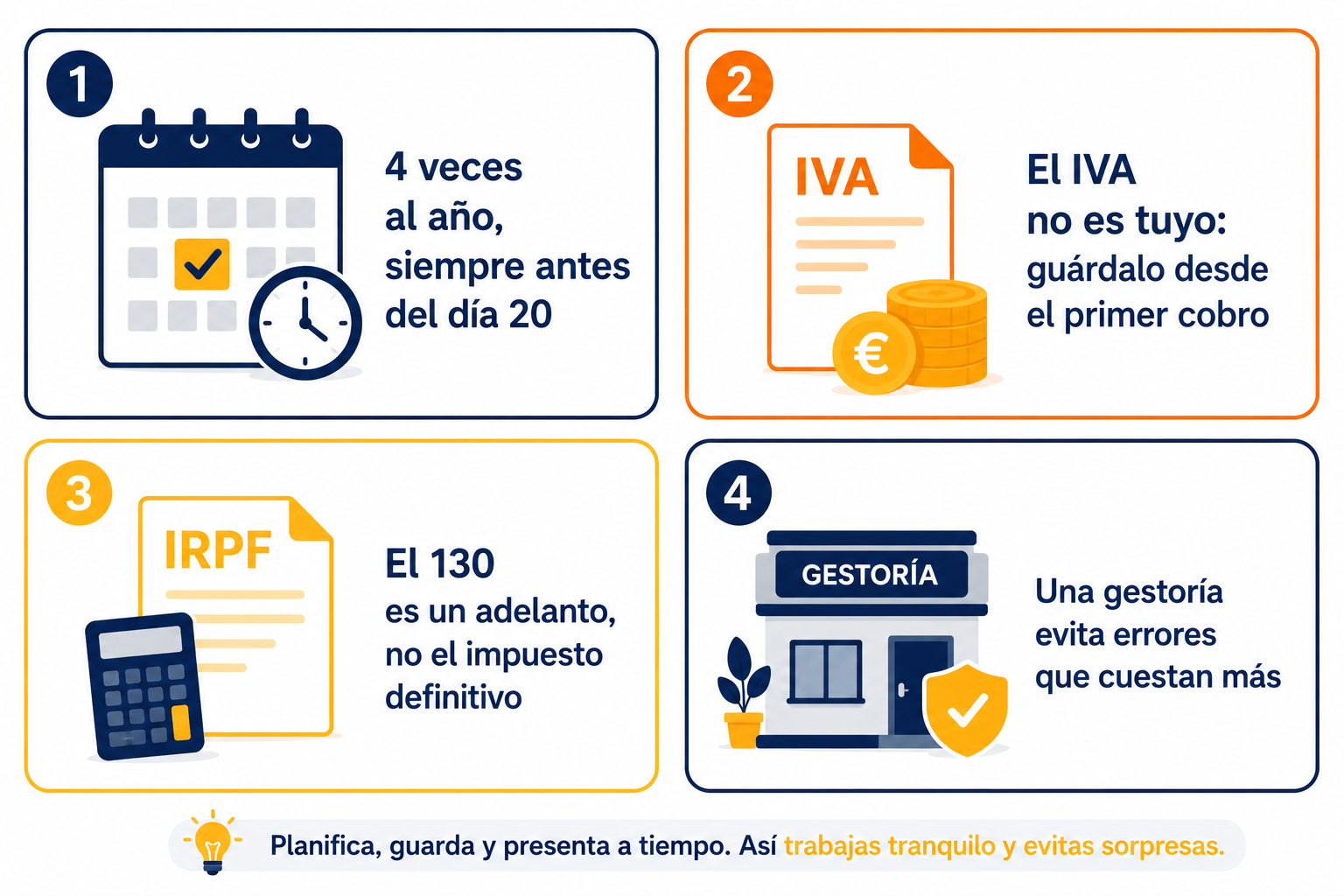

El modelo 130 es el pago fraccionado trimestral a cuenta del IRPF anual. Su función es que Hacienda vaya recibiendo anticipos del impuesto sobre la renta a lo largo del año, en lugar de esperar a la declaración anual para cobrar todo de golpe.

Solo deben presentarlo los autónomos en estimación directa (normal o simplificada) cuyos clientes no les retienen IRPF en sus facturas, o cuando las retenciones recibidas no superan el 70% del impuesto total estimado del año. Si todos tus clientes son empresas que te retienen el 15%, es probable que estés exento de presentar el 130.

Fórmula del modelo 130 (estimación directa simplificada)

(Ingresos acumulados − Gastos deducibles acumulados) × 20% − Retenciones recibidas − Pagos fraccionados anteriores

El cálculo es acumulado desde enero: cada trimestre sumas todos los ingresos y gastos del año hasta ese momento. Si en el primer trimestre ganaste 5.000 € netos, pagas el 20% = 1.000 €. En el segundo, si acumulas 12.000 € netos, el pago es 2.400 € menos los 1.000 € ya pagados = 1.400 €.

La comparativa entre ambos modelos

| Característica | Modelo 130 | Modelo 303 |

|---|---|---|

| Impuesto | IRPF (impuesto sobre la renta) | IVA (impuesto sobre el valor añadido) |

| Qué grava | El beneficio del autónomo | El consumo del cliente final |

| Porcentaje | 20% sobre beneficio neto | Diferencia IVA cobrado − pagado |

| ¿Es dinero tuyo? | Sí, es parte de tu beneficio | No, es dinero del cliente |

| ¿Siempre obligatorio? | No, depende de las retenciones | Sí, si tu actividad lleva IVA |

| Liquidación final | En la declaración anual de la renta | En el modelo 390 anual |

Los plazos que no puedes olvidar

| Trimestre | Periodo | Plazo presentación |

|---|---|---|

| 1T | Enero — Marzo | 1 — 20 de abril |

| 2T | Abril — Junio | 1 — 20 de julio |

| 3T | Julio — Septiembre | 1 — 20 de octubre |

| 4T | Octubre — Diciembre | 1 — 30 de enero |

Presentación en negativo o sin actividad: aunque no hayas facturado nada en un trimestre, debes presentar igualmente el modelo 303 con resultado cero. No presentarlo, aunque sea en negativo, puede generar sanciones. El modelo 130 con resultado negativo o cero también debe presentarse si estás obligado a ello.

Los errores más frecuentes

Presentar fuera de plazo

La sanción mínima por presentación extemporánea sin requerimiento previo es del 5% de la cantidad a ingresar, que escala al 10%, 15% y 20% según el retraso. Si Hacienda te lo requiere antes de que lo presentes, la sanción sube considerablemente. Pon recordatorios en el calendario desde el primer día.

Deducir IVA de gastos personales

Es el error más frecuente y el que más inspecciones genera. El IVA de la cena del viernes con amigos no es deducible aunque pagues con la tarjeta del negocio. La norma es clara: solo gastos vinculados a la actividad.

No guardar las facturas de gastos

Si Hacienda revisa tu declaración y no puedes aportar las facturas que justifican el IVA soportado deducido, ese IVA se convierte en deuda más intereses más sanción. Digitaliza y archiva todas las facturas desde el primer día.

Confundir modelo 130 y retenciones

Si tus clientes te retienen IRPF pero tú también presentas el modelo 130 sin descontar esas retenciones, estarás pagando de más. El cálculo debe descontar siempre las retenciones ya practicadas por tus clientes ese año.

La gestión práctica: cómo preparar cada trimestre

Semana antes del cierre trimestral

Revisa que tienes todas las facturas emitidas registradas y todos los gastos con su factura correspondiente archivada. Calcula un borrador del IVA a ingresar y del pago fraccionado para no llevarte sorpresas.

Reserva siempre el IVA desde el cobro

Como explicamos en el artículo sobre finanzas para autónomos, lo más importante es no gastar el IVA cobrado. Transfiere el IVA de cada factura cobrada a una cuenta separada en cuanto lo recibes.

Usa un programa de facturación desde el primer día

Un programa de facturación básico genera automáticamente los totales de IVA repercutido y soportado que necesitas para rellenar el 303. Ahorra tiempo y errores. Muchos son gratuitos para autónomos con poca facturación.

Lo que debes recordar

El modelo 303 y el modelo 130 no son complicados una vez entiendes su lógica. El 303 es simplemente la diferencia entre el IVA que has cobrado y el que has pagado: dinero que nunca fue tuyo. El 130 es un anticipo de tu impuesto sobre la renta: dinero que sí es tuyo pero que debes reservar. Presentarlos a tiempo, con los datos correctos y con las facturas archivadas es la base de una gestión fiscal sana como autónomo.

¿Quieres saber qué gastos puedes deducir para reducir tu base del modelo 130? Lee la guía completa.

Ver gastos deducibles →

Deja una respuesta