Cada vez más personas se plantean la pregunta: ¿me sale mejor cuenta trabajar por cuenta propia o seguir como asalariado? No hay una respuesta universal. Depende de tus ingresos, tu sector, tu tolerancia al riesgo y tu situación personal. Pero sí hay datos concretos que te ayudarán a tomar la decisión con criterio.

El primer error: comparar brutos

La comparación más habitual es incorrecta: mirar el sueldo bruto de un asalariado y compararlo con la facturación bruta de un autónomo. Son magnitudes completamente distintas. Lo que importa es el dinero neto que llega a tu bolsillo después de impuestos, cotizaciones y gastos.

Un autónomo que factura 50.000 € al año no gana lo mismo que un asalariado con 50.000 € brutos. El autónomo paga su cuota de la Seguridad Social íntegramente, gestiona su propio IRPF y asume gastos que el asalariado no tiene. Para entender la diferencia real hay que hacer los números correctamente, igual que cuando analizas tu nómina como asalariado.

Las cotizaciones: la gran diferencia

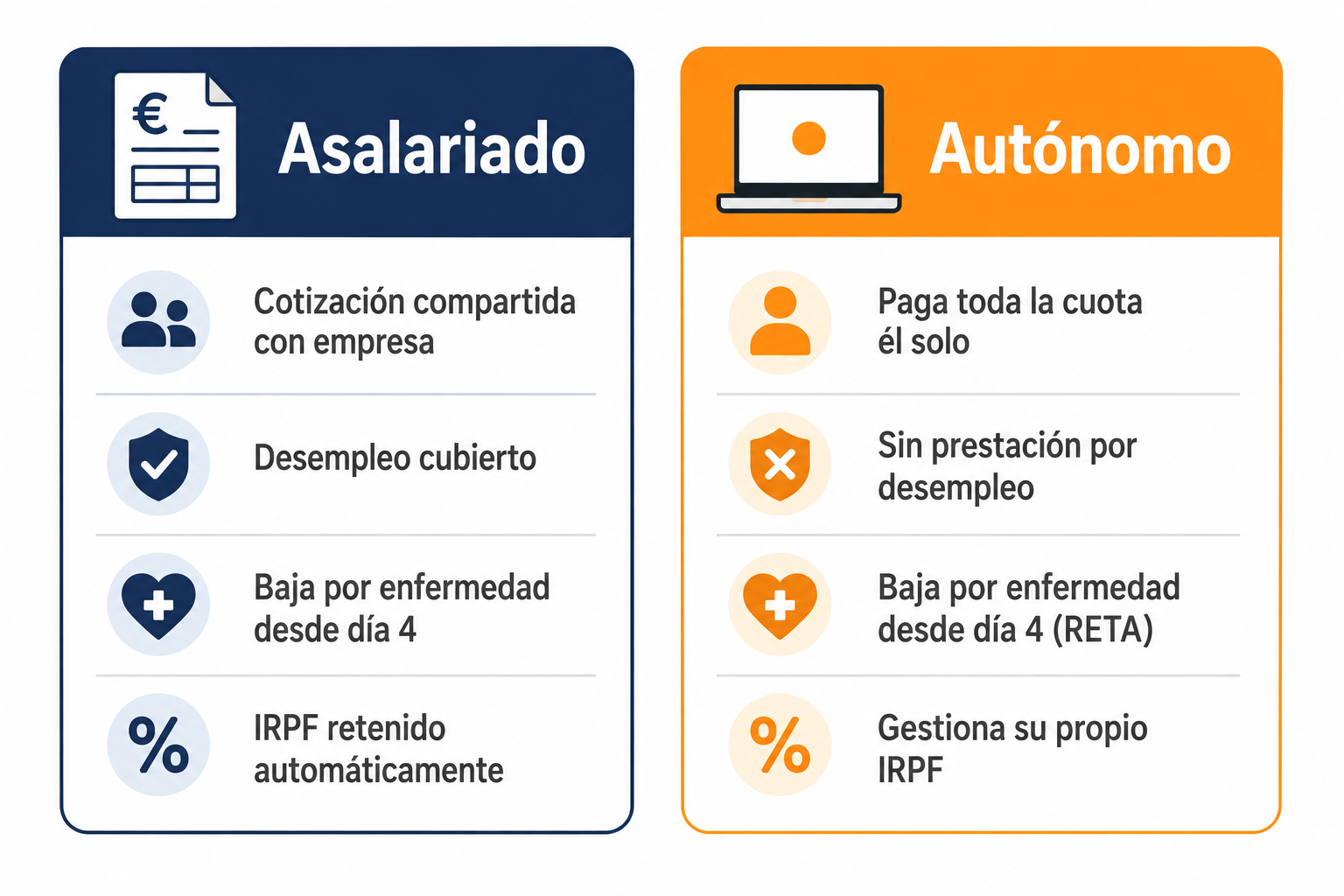

Esta es una de las diferencias más importantes y menos conocidas entre ambas opciones:

| Concepto | Asalariado | Autónomo |

|---|---|---|

| Cotización SS trabajador | ~6,35% del bruto | Cuota según ingresos reales |

| Cotización SS empresa | ~30% (paga la empresa) | La paga el autónomo íntegra |

| Prestación por desempleo | Sí | No (solo cese de actividad) |

| Baja por enfermedad | Desde el día 4 | Desde el día 4 (RETA) |

| Gestión del IRPF | Automática (empresa) | Manual (trimestral) |

Lo que muchos no calculan: cuando una empresa contrata a un asalariado con 30.000 € brutos, en realidad le cuesta unos 39.000 € contando las cotizaciones empresariales. Ese coste real es lo que el autónomo debe facturar como mínimo para igualar esa situación antes de impuestos.

Ventajas e inconvenientes de cada opción

Ventajas del autónomo

— Libertad horaria y de organización del trabajo.

— Gastos deducibles que reducen la base imponible del IRPF: suministros, vehículo, formación, material…

— Sin techo de ingresos: puedes ganar más a medida que creces.

— Mayor control sobre tu situación fiscal y financiera.

Inconvenientes del autónomo

— Cuota de la Seguridad Social a pagar aunque no ingreses nada ese mes.

— Ingresos variables que complican la planificación financiera mensual.

— Sin prestación por desempleo si dejas de trabajar.

— Mayor necesidad de fondo de emergencia: se recomienda entre 9 y 12 meses de gastos en lugar de los 3-6 habituales.

Ventajas del asalariado

— Estabilidad e ingresos predecibles cada mes.

— Cotización compartida con la empresa: pagas solo una parte.

— Acceso a todas las prestaciones sociales: paro, baja, jubilación.

— Gestión fiscal simplificada: la empresa retiene el IRPF automáticamente.

Inconvenientes del asalariado

— Techo salarial marcado por la empresa.

— Menos posibilidades de deducir gastos en la declaración de la renta.

— Dependencia de un empleador para mantener los ingresos.

¿A partir de qué ingresos conviene ser autónomo?

No hay una cifra mágica, pero sí hay un umbral a partir del cual la balanza empieza a inclinarse hacia el trabajo por cuenta propia. En términos generales, cuando los ingresos brutos como autónomo superan los 40.000-50.000 € anuales, las ventajas fiscales (especialmente los gastos deducibles) empiezan a compensar claramente los costes adicionales frente al trabajo asalariado.

Por debajo de esa cifra, la estabilidad y las prestaciones del trabajo asalariado suelen ser más valiosas que la libertad del autónomo, especialmente si estás en una fase de construcción de tu colchón financiero.

La planificación financiera cambia según tu régimen

Independientemente de que seas autónomo o asalariado, los principios de una buena gestión financiera son los mismos. Pero su aplicación práctica varía:

Si eres asalariado

Aplica la regla del 50/30/20 sobre tu neto mensual. Tu situación es más predecible y puedes automatizar el ahorro con más facilidad.

Si eres autónomo

Separa desde el primer día el dinero personal del dinero del negocio. Reserva un porcentaje fijo de cada cobro para impuestos (aproximadamente un 25-30%), otro para el fondo de emergencia profesional y el resto para gastos personales y ahorro. La regla del 50/30/20 sigue siendo válida, pero aplicada sobre lo que queda después de apartar los impuestos.

Lo que debes recordar

La pregunta no es cuál de los dos es mejor en abstracto, sino cuál encaja mejor con tu situación concreta: tus ingresos actuales, tu sector, tu tolerancia a la incertidumbre y tus objetivos a largo plazo. Haz los números reales, no te quedes en los brutos, y toma la decisión con datos sobre la mesa.

¿Quieres saber cómo darte de alta como autónomo en España? Lee la guía completa con todos los trámites y costes.

Leer la guía →