Comprar una vivienda es probablemente la decisión financiera más importante de tu vida. Y también una de las más complejas: hipotecas, notarías, impuestos, contratos de arras… Si es tu primera vez, la cantidad de pasos y términos desconocidos puede resultar abrumadora. Esta guía te explica todo lo que necesitas saber, en orden y sin tecnicismos.

Antes de empezar: ¿estás realmente preparado?

Comprar una vivienda no es solo una decisión económica, también es una decisión vital. Antes de lanzarte, hay tres preguntas que deberías responderte con honestidad:

¿Tienes el ahorro necesario?

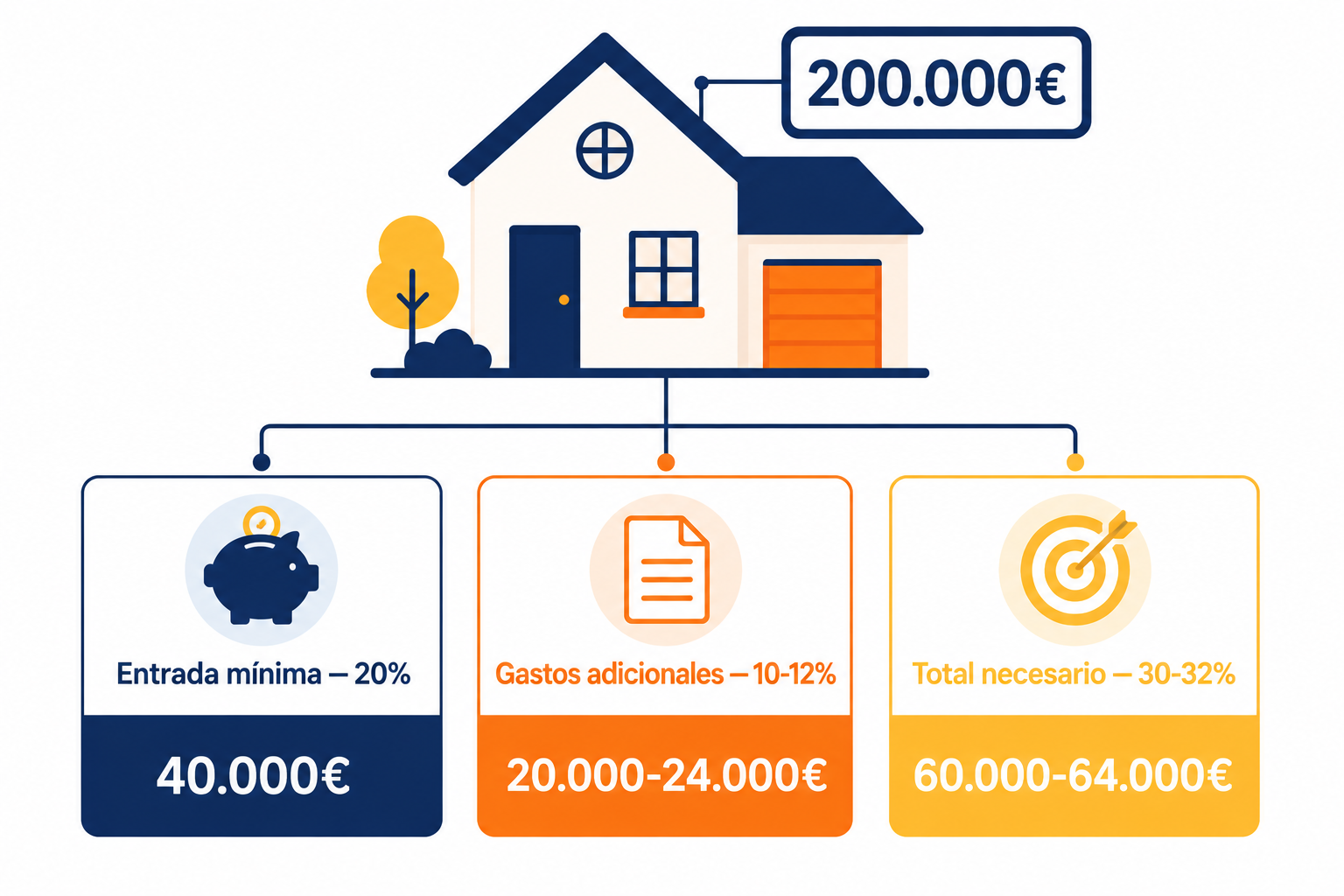

Los bancos financian como máximo el 80% del valor de la vivienda. El 20% restante más los gastos asociados (entre un 10% y un 12% adicional) debes tenerlos ahorrados antes de empezar. Para una vivienda de 200.000 €, necesitas entre 60.000 € y 64.000 € de ahorro propio.

¿Tienes estabilidad laboral?

Una hipoteca es un compromiso de 20 a 30 años. Si tu situación laboral es inestable o prevés cambios importantes a corto plazo, puede no ser el mejor momento para comprar.

¿Tienes fondo de emergencia separado?

El ahorro destinado a la compra no debe confundirse con tu fondo de emergencia. Después de comprar debes seguir teniendo entre 3 y 6 meses de gastos disponibles para imprevistos.

¿Cuánto dinero necesitas realmente?

Este es el error más común entre los compradores primerizos: calcular solo el precio de la vivienda y olvidar los gastos asociados. La realidad es que necesitas bastante más de lo que marca el precio de venta.

| Concepto | Porcentaje | Importe (vivienda 200.000 €) |

|---|---|---|

| Entrada mínima | 20% | 40.000 € |

| Impuestos y gastos | 10-12% | 20.000 — 24.000 € |

| Total necesario | 30-32% | 60.000 — 64.000 € |

Recuerda: estos son los mínimos. Cuanto más ahorro aportes a la entrada, menor será la hipoteca y menos intereses pagarás en total. Aplicar la regla del 50/30/20 durante los años previos a la compra es una de las formas más efectivas de acumular ese ahorro de forma sistemática.

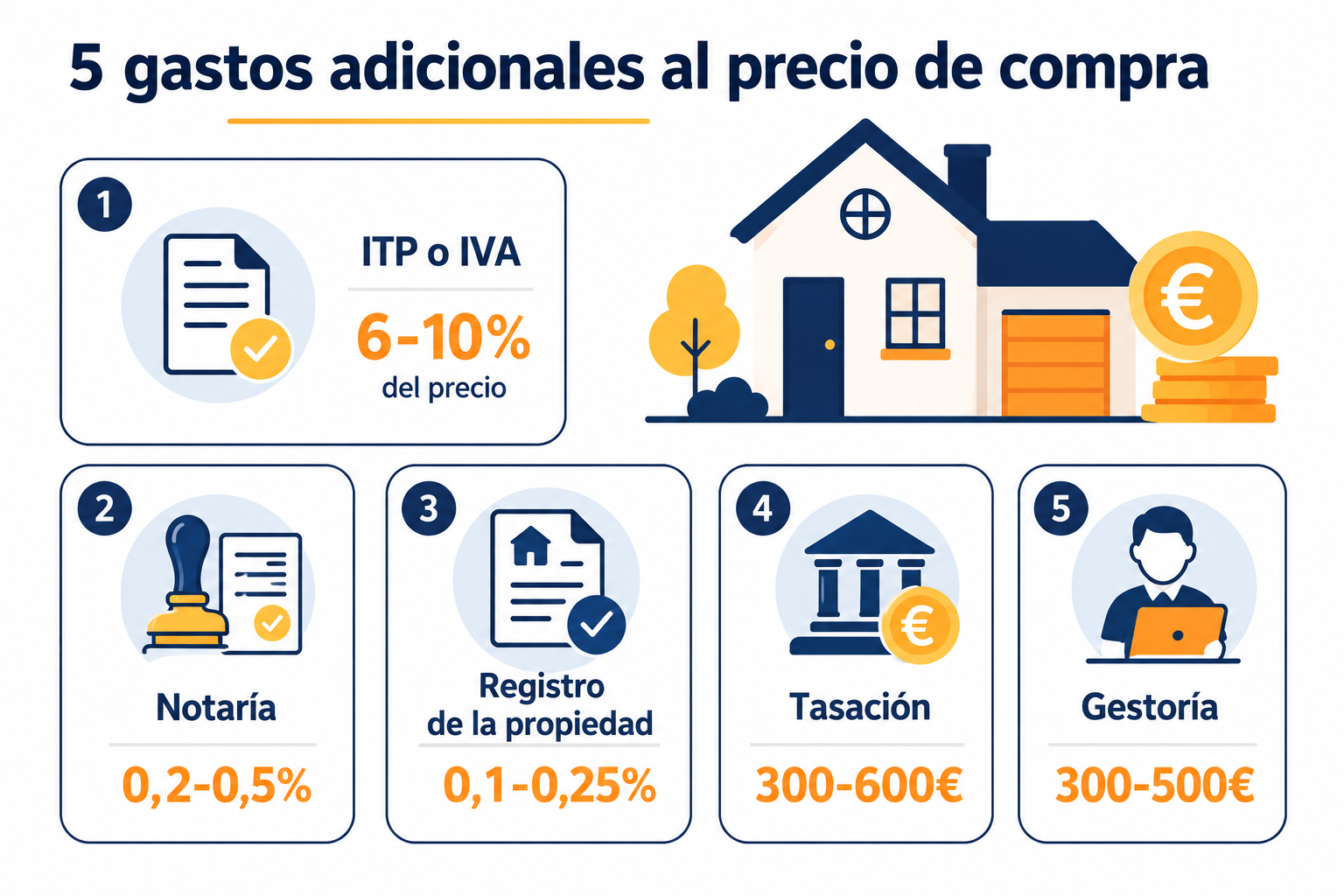

Los gastos ocultos que nadie te cuenta

Además de la entrada, hay una serie de gastos adicionales que aparecen en el proceso de compra y que muchos compradores primerizos no tienen en cuenta hasta que ya es tarde.

ITP (vivienda de segunda mano) o IVA (vivienda nueva)

El Impuesto de Transmisiones Patrimoniales varía según la comunidad autónoma, entre el 6% y el 10% del precio. Para vivienda nueva se aplica IVA al 10%. Es el gasto más elevado y el que más sorprende a los compradores primerizos.

Notaría

Los honorarios del notario rondan entre el 0,2% y el 0,5% del precio de compra. Son obligatorios: sin escritura notarial no hay compraventa legal.

Registro de la propiedad

Inscribir la vivienda a tu nombre cuesta entre el 0,1% y el 0,25% del precio. Es el paso que te convierte oficialmente en propietario.

Tasación

El banco exige una tasación oficial de la vivienda antes de conceder la hipoteca. Su coste oscila entre 300 € y 600 € según la vivienda y la empresa tasadora.

Gestoría

Aunque no es obligatoria, muchos compradores contratan una gestoría para gestionar los trámites administrativos. Su coste suele estar entre 300 € y 500 €.

La hipoteca: lo que debes saber antes de firmar

La hipoteca es el instrumento financiero que te permite comprar una vivienda pagándola a plazos. Antes de firmar cualquier oferta, hay tres conceptos clave que debes dominar:

TAE vs TIN

El TIN es el tipo de interés nominal, pero la TAE incluye todas las comisiones y gastos del préstamo. Compara siempre la TAE entre distintas ofertas, nunca solo el TIN.

Hipoteca fija vs variable

La hipoteca fija tiene una cuota constante durante toda la vida del préstamo. La variable fluctúa según el euríbor. Cada opción tiene sus ventajas según el contexto de tipos de interés y tu perfil financiero.

Cuota máxima recomendada

La cuota mensual de la hipoteca no debería superar el 30-35% de tus ingresos netos mensuales. Si supera ese umbral, el esfuerzo financiero es excesivo y compromete tu capacidad de ahorro e inversión.

El proceso de compra paso a paso

Paso 1 — Ahorra el 30% del precio objetivo

Antes de buscar viviendas, ten claro tu presupuesto máximo y asegúrate de tener el ahorro necesario. No busques lo que no puedes comprar todavía.

Paso 2 — Solicita una preaprobación hipotecaria

Antes de enamorarte de una vivienda, consulta con varios bancos cuánto están dispuestos a prestarte y en qué condiciones. Esto te da seguridad y poder de negociación.

Paso 3 — Busca y visita viviendas

Visita varias opciones en la zona que te interesa. Comprueba el estado real de la vivienda, los gastos de comunidad, el IBI y si tiene cargas o deudas pendientes.

Paso 4 — Firma el contrato de arras

Es un precontrato en el que pagas una señal (normalmente el 10% del precio) para reservar la vivienda. Si te echas atrás, pierdes la señal. Si se echa atrás el vendedor, te devuelve el doble.

Paso 5 — Firma la escritura ante notario

Es el momento en el que se formaliza legalmente la compraventa y, si la hay, la hipoteca. Revisa la escritura con calma antes de firmar.

Paso 6 — Inscripción en el Registro de la Propiedad

Después de la firma, hay que inscribir la vivienda a tu nombre y liquidar los impuestos correspondientes. Si tienes gestoría, se encargará de estos trámites.

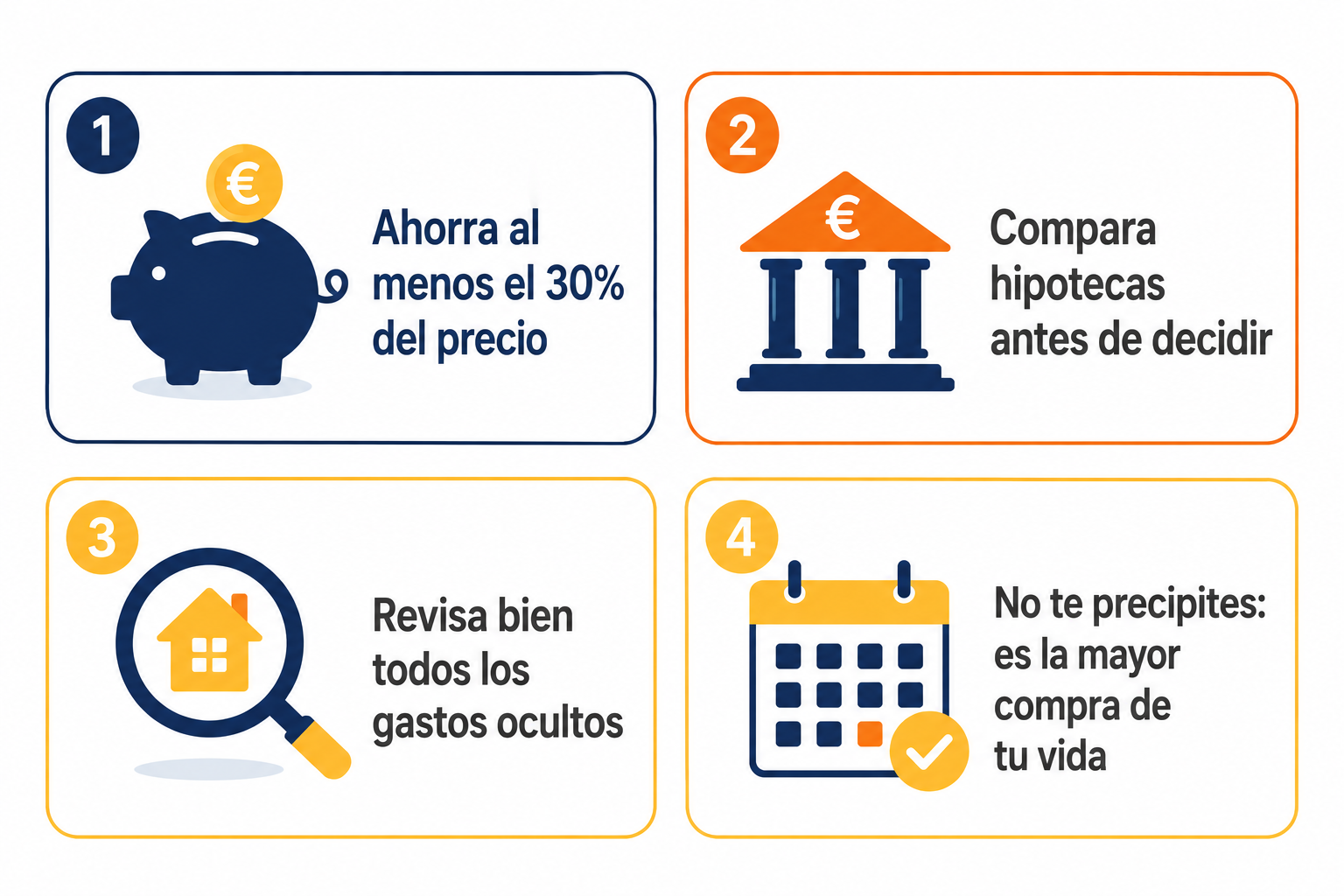

Lo que debes recordar

Comprar una vivienda es un proceso largo, con muchos pasos y mucho dinero en juego. La clave es no precipitarse: ahorra lo suficiente antes de empezar, compara varias hipotecas, revisa todos los gastos ocultos y nunca firmes nada que no entiendas completamente. Una compra bien planificada es una de las mejores decisiones financieras que puedes tomar. Una compra apresurada puede comprometer tu economía durante décadas.

¿Quieres calcular la cuota mensual de tu hipoteca y el coste total del préstamo? Usa la calculadora de hipoteca.

Ir a la calculadora →

Deja una respuesta