Cuando comparas un préstamo, una hipoteca o un depósito bancario, siempre aparecen dos siglas: TIN y TAE. La mayoría de la gente se queda con el TIN porque suele ser el número más pequeño y más visible. Es un error. La TAE es el único indicador que te dice cuánto cuesta o rinde realmente un producto financiero, y entender la diferencia puede ahorrarte mucho dinero.

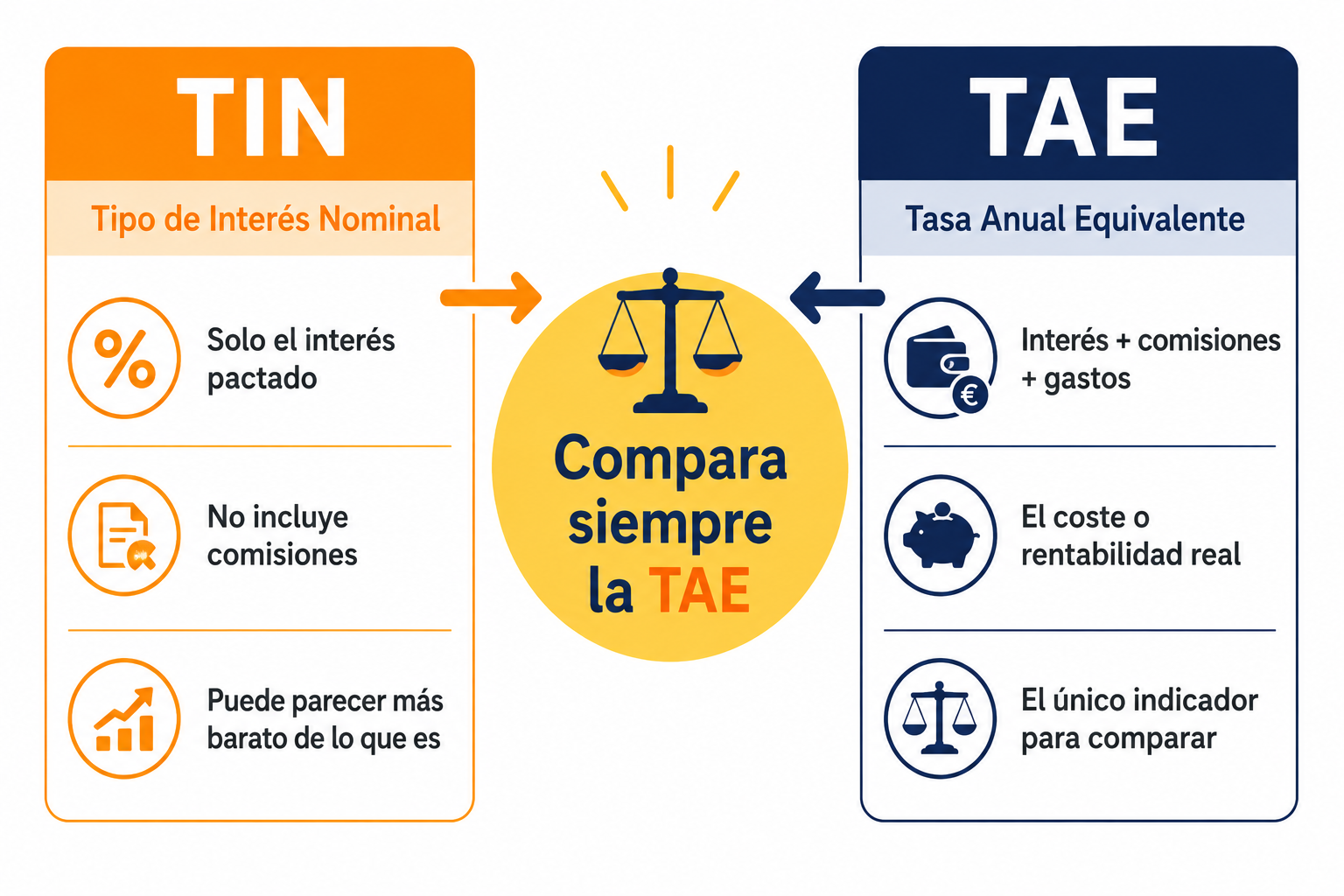

¿Qué es el TIN?

El TIN (Tipo de Interés Nominal) es el porcentaje de interés puro que el banco aplica sobre el capital prestado o depositado, expresado en términos anuales. Es el precio básico del dinero, sin incluir ningún otro coste asociado al producto.

El TIN es útil para entender cuánto interés genera o cuesta el capital en un periodo determinado, pero tiene una limitación importante: no refleja el coste o la rentabilidad real del producto porque ignora comisiones, gastos y la frecuencia de liquidación de los intereses.

¿Qué es la TAE?

La TAE (Tasa Anual Equivalente) es el indicador que sí refleja el coste o rentabilidad real de un producto financiero. Incluye el TIN más todas las comisiones y gastos asociados, y tiene en cuenta la frecuencia con la que se liquidan los intereses (mensual, trimestral, anual…).

La TAE permite comparar productos en igualdad de condiciones, independientemente de su estructura de comisiones o su frecuencia de liquidación. Es el estándar legal que todos los bancos están obligados a publicar para facilitar la comparación entre productos.

La diferencia clave con un ejemplo real

Imagina dos préstamos personales de 10.000 € a 3 años:

| Concepto | Préstamo A | Préstamo B |

|---|---|---|

| TIN | 6% | 5,5% |

| Comisión de apertura | 0% | 2% |

| Comisión de gestión | 0% | 0,5% anual |

| TAE real | 6,17% | 8,6% |

El préstamo B parece más barato por el TIN, pero su TAE es un 40% más cara que la del préstamo A. Si solo hubieras mirado el TIN, habrías tomado la peor decisión. Este ejemplo ilustra exactamente por qué la TAE es el único número que importa al comparar productos financieros.

TAE en préstamos vs TAE en depósitos: la misma lógica, distinto signo

La TAE funciona igual en ambos casos, pero su interpretación es opuesta según el producto:

En préstamos e hipotecas: TAE más alta = más caro

Cuanto mayor es la TAE, más pagas en total por el préstamo. Al comparar hipotecas o préstamos personales, elige siempre el de menor TAE, independientemente del TIN que anuncien.

En depósitos y cuentas de ahorro: TAE más alta = más rentable

Cuanto mayor es la TAE de una cuenta de ahorro o depósito, más dinero ganarás. Al comparar productos de ahorro, elige siempre el de mayor TAE.

¿Por qué los bancos publicitan el TIN y no la TAE?

La respuesta es sencilla: el TIN siempre es un número más atractivo que la TAE. En préstamos, el TIN es más bajo que la TAE, lo que hace el producto parecer más barato. En depósitos, la TAE es mayor que el TIN, pero los bancos suelen destacar el TIN porque así el producto parece que rinde menos de lo que realmente rinde… y eso les conviene cuando ofrecen poco.

Por ley, los bancos están obligados a informar de la TAE, pero nada les impide poner el TIN en grande y la TAE en letra pequeña. Ahora que conoces la diferencia, siempre sabrás dónde mirar.

La TAE y la inflación: el dato que pocos calculan

Conocer la TAE de un depósito no es suficiente para saber si realmente estás ganando dinero. También hay que compararla con la inflación. Si un depósito ofrece una TAE del 2% y la inflación es del 3%, estás perdiendo poder adquisitivo aunque nominalmente estés ganando dinero.

La rentabilidad real de cualquier inversión o producto de ahorro es siempre la TAE menos la inflación. Este concepto, conocido como rentabilidad real, es fundamental para evaluar si tu dinero realmente crece o simplemente mantiene su valor nominal mientras pierde poder de compra.

Lo que debes recordar

El TIN es el precio del dinero en bruto. La TAE es lo que realmente pagas o ganas. Cuando compares cualquier producto financiero, ya sea un préstamo, una hipoteca, un depósito o una cuenta de ahorro, ignora el TIN y mira siempre la TAE. Es el único número que te permite comparar en igualdad de condiciones y tomar la decisión correcta.

¿Quieres comparar el coste real de una hipoteca o un préstamo? Usa la calculadora y obtén el resultado al instante.

Ir a la calculadora →

Deja una respuesta