¿Alquilar es tirar el dinero? ¿Comprar siempre es mejor a largo plazo? Estas afirmaciones se repiten constantemente, pero la realidad es más matizada. La decisión entre alquilar y comprar depende de muchos factores: tu situación financiera, el mercado inmobiliario local, tu horizonte temporal y lo que harías con el dinero si no compraras. Este artículo te da las herramientas para hacer el cálculo tú mismo.

El mito de que alquilar es tirar el dinero

Este es probablemente el argumento más repetido en favor de la compra, y también el más simplista. Cuando alquilas, a cambio de tu dinero recibes un servicio: el uso de una vivienda, sin los riesgos ni los costes ocultos de la propiedad. No es tirar el dinero, es pagar por algo que usas.

Cuando compras con hipoteca, tampoco «ahorras» todo lo que pagas: una parte importante de cada cuota durante los primeros años va a intereses, no a amortizar capital. Además asumes gastos de mantenimiento, impuestos y el riesgo de que el precio de la vivienda baje. La comparación honesta requiere mirar todos estos factores juntos.

El coste real de comprar: más allá de la cuota hipotecaria

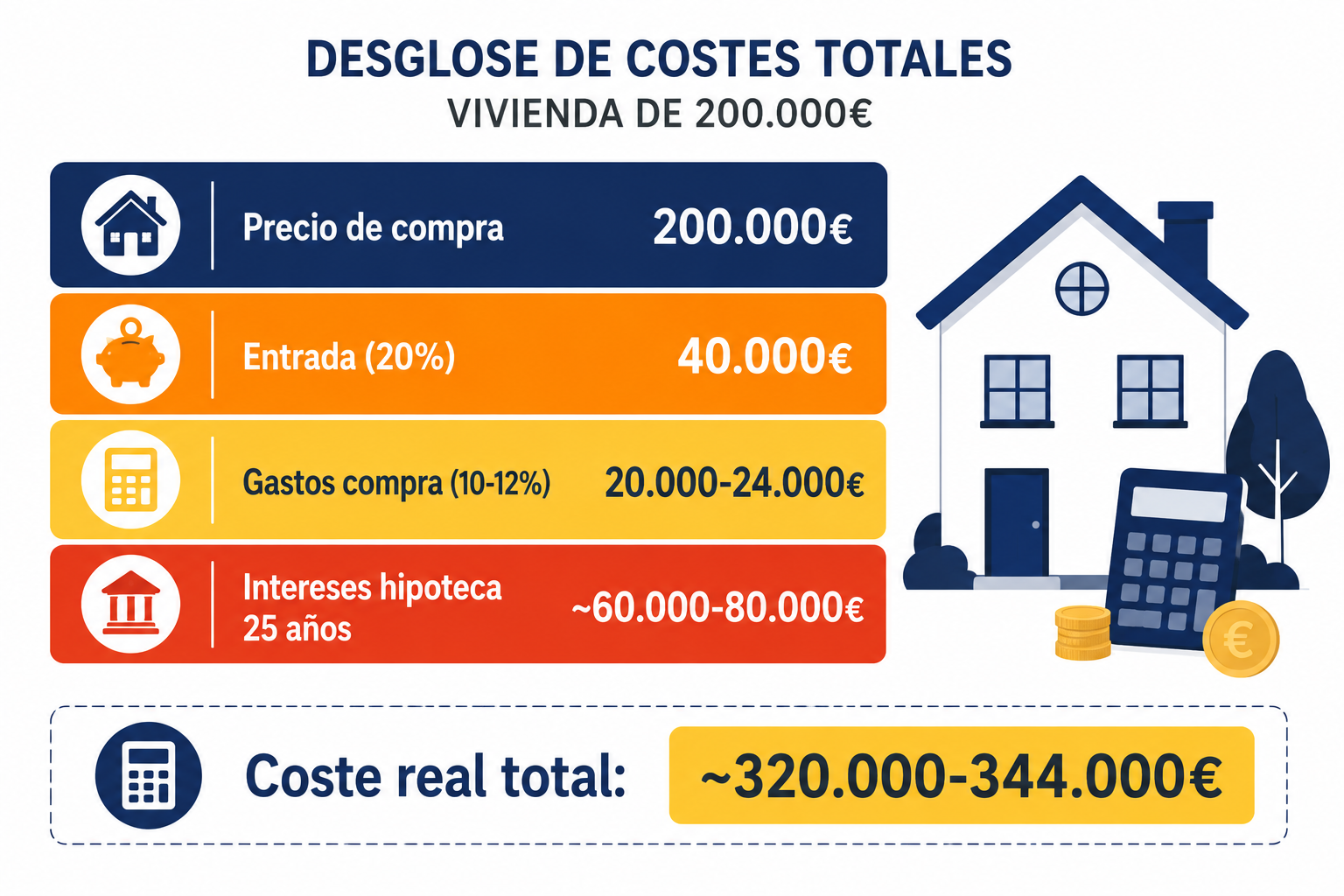

Uno de los errores más frecuentes al comparar alquiler y compra es considerar solo la cuota mensual de la hipoteca. El coste real de comprar incluye muchos más elementos que hay que sumar para hacer una comparación justa.

Gastos de compra (10-12% del precio)

Como vimos en la guía para comprar tu primera vivienda, hay que añadir al precio de compra entre un 10% y un 12% en impuestos, notaría, registro y tasación. Para una vivienda de 200.000 €, son entre 20.000 € y 24.000 € adicionales que no recuperas.

Intereses de la hipoteca

Con una hipoteca a 25 años al 3% sobre 160.000 € (el 80% de 200.000 €), pagarás aproximadamente 65.000 € solo en intereses. Ese dinero no genera patrimonio: es el coste de financiar la compra.

Gastos de mantenimiento y comunidad

Un propietario asume reparaciones, derramas, IBI, seguro de hogar… Se estima entre el 1% y el 2% del valor de la vivienda al año. Para una vivienda de 200.000 €, entre 2.000 € y 4.000 € anuales.

Coste de oportunidad de la entrada

Los 60.000 € de entrada y gastos que necesitas para comprar podrían estar invertidos generando rentabilidad. Si ese dinero rindiera un 7% anual, en 25 años se convertiría en más de 325.000 €. Ese es el coste de oportunidad que asumes al inmovilizarlo en la entrada.

El factor que más importa: el horizonte temporal

El tiempo que planeas vivir en esa vivienda es probablemente el factor más determinante de la decisión. La compra tiene costes fijos de entrada y salida muy elevados (impuestos, notaría, comisión inmobiliaria…) que solo se amortizan si permaneces en la vivienda suficiente tiempo.

| Horizonte temporal | Opción más favorable | Por qué |

|---|---|---|

| Menos de 3 años | Alquiler claramente | Los costes de compraventa no se amortizan |

| 3 a 7 años | Depende del mercado | Zona gris: depende de precios y rentabilidad alternativa |

| Más de 7-10 años | Compra generalmente | Los costes se amortizan y el patrimonio crece |

La regla general: si no tienes claro que vas a quedarte en esa ciudad o en esa vivienda durante al menos 7-10 años, el alquiler suele ser la opción más inteligente financieramente. La flexibilidad tiene un valor económico real que muchas veces se ignora.

El argumento más poderoso a favor del alquiler: invertir la diferencia

Si el alquiler mensual es significativamente menor que la cuota hipotecaria más los gastos de propiedad, la diferencia puede invertirse en fondos indexados. Gracias al interés compuesto, esa diferencia mensual invertida puede generar un patrimonio financiero considerable a largo plazo.

Este es el escenario en el que alquilar puede ser superior a comprar incluso a largo plazo: cuando el precio de compra es muy elevado respecto al alquiler equivalente y la rentabilidad de la inversión alternativa supera la revalorización esperada del inmueble.

La ratio precio/alquiler: el indicador clave

Una forma sencilla de evaluar si una vivienda está cara o barata para comprar es calcular la ratio precio de compra / alquiler anual. Si divides el precio de venta entre el alquiler anual equivalente obtienes el número de años que tardarías en «recuperar» el precio comprando frente a alquilar:

Ratio inferior a 20: la compra empieza a tener sentido financiero si tu horizonte temporal es largo.

Ratio entre 20 y 25: zona neutra. La decisión depende de factores personales y de mercado.

Ratio superior a 25-30: el alquiler es financieramente más eficiente. La vivienda está cara respecto a su valor de uso. En muchas ciudades españolas grandes esta ratio supera actualmente el 30.

Más allá de los números: los factores personales

Los números son fundamentales, pero no lo son todo. Hay factores personales que influyen legítimamente en la decisión y que no tienen traducción directa a euros:

Estabilidad y arraigo

Si tienes claro dónde quieres vivir a largo plazo y valoras la estabilidad de no depender de un propietario, la compra aporta un valor emocional y práctico real.

Libertad y movilidad

Si tu trabajo o estilo de vida implica posibles cambios de ciudad, el alquiler preserva una flexibilidad que tiene un valor económico difícil de cuantificar.

Tolerancia al riesgo

Comprar implica asumir el riesgo de que el precio de la vivienda baje, de que suban los tipos si tienes hipoteca variable, y de gastos imprevistos de mantenimiento. Si tu fondo de emergencia no es sólido, esos riesgos pueden comprometer tu estabilidad financiera.

Lo que debes recordar

No hay una respuesta universal a la pregunta de si alquilar o comprar es mejor. Hay una respuesta correcta para tu situación concreta, en tu mercado local y en tu momento vital. Haz los números reales, considera tu horizonte temporal con honestidad y no te dejes llevar por presiones sociales o el mito de que alquilar es siempre tirar el dinero.

¿Quieres calcular la cuota real de una hipoteca y comparar con tu alquiler actual? Usa la calculadora.

Ir a la calculadora →

Deja una respuesta