Cuando llega el momento de solicitar una hipoteca, una de las primeras decisiones que debes tomar es el tipo de interés. ¿Fija, variable o mixta? Cada opción tiene sus ventajas y sus riesgos, y la mejor elección depende de tu situación financiera, tu horizonte temporal y tu tolerancia a la incertidumbre. Este artículo te ayuda a decidir con criterio.

Los tres tipos de hipoteca

Antes de comparar, conviene entender bien en qué consiste cada opción y cómo afecta a tu cuota mensual a lo largo del tiempo.

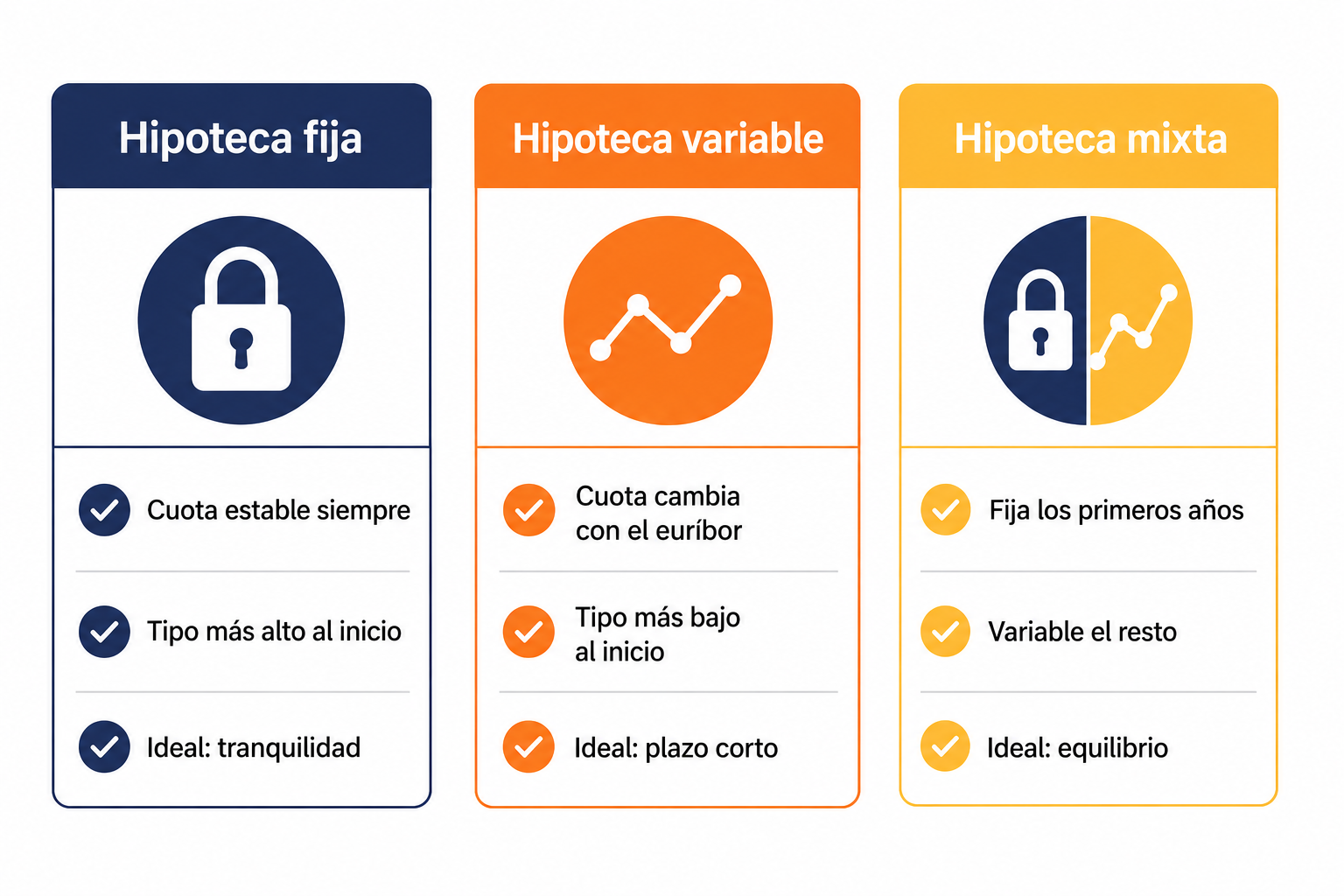

Hipoteca fija

El tipo de interés se pacta al inicio y no cambia nunca durante toda la vida del préstamo. Pagas la misma cuota mes a mes, año a año, independientemente de lo que haga el euríbor. Su principal ventaja es la certeza absoluta: sabes exactamente cuánto pagarás siempre. Su desventaja es que el tipo inicial suele ser más alto que en una variable.

Hipoteca variable

El tipo de interés se revisa periódicamente (normalmente cada 6 o 12 meses) en función del euríbor más un diferencial fijo pactado con el banco. Cuando el euríbor sube, tu cuota sube. Cuando baja, tu cuota baja. El tipo inicial suele ser más bajo que en la fija, pero la incertidumbre es total.

Hipoteca mixta

Combina ambas opciones: un periodo inicial a tipo fijo (normalmente entre 3 y 15 años) seguido de un periodo a tipo variable referenciado al euríbor. Intenta ofrecer lo mejor de cada mundo, aunque también comparte sus limitaciones.

La comparativa que importa: cuota real a lo largo del tiempo

| Característica | Fija | Variable | Mixta |

|---|---|---|---|

| Cuota mensual | Siempre igual | Cambia con euríbor | Fija al inicio, luego cambia |

| Tipo inicial | Más alto | Más bajo | Intermedio |

| Incertidumbre | Ninguna | Total | Parcial |

| Penalización amortización | Hasta 2% | Hasta 0,25% | Depende del tramo |

| Ideal para | Largo plazo, tranquilidad | Plazo corto, euríbor bajo | Perfil intermedio |

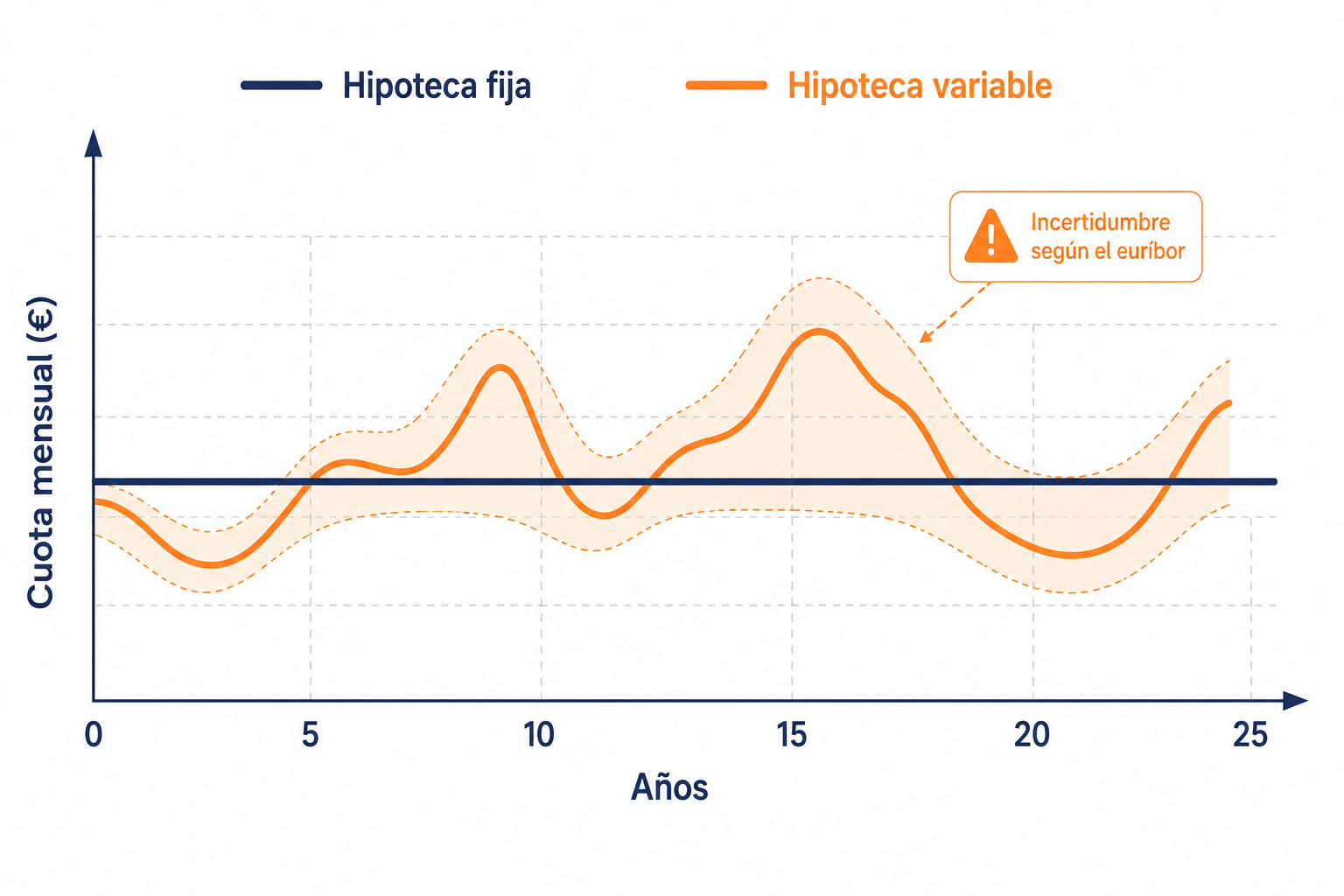

El euríbor: el factor que lo cambia todo en la variable

El euríbor es el tipo de interés al que se prestan dinero los bancos europeos entre sí, y es el índice de referencia de casi todas las hipotecas variables en España. Su comportamiento histórico ha tenido periodos de tipos negativos (2016-2022) y periodos de tipos muy elevados (2023-2024), lo que ha generado situaciones muy distintas para los hipotecados variables.

Nadie puede predecir con certeza cómo evolucionará el euríbor a 20 o 30 años. Por eso la hipoteca variable implica asumir un riesgo real y medible: el de que tu cuota suba significativamente si los tipos suben.

Ejemplo práctico: una hipoteca variable de 200.000 € a 25 años con euríbor + 0,89% de diferencial. Con euríbor al 0% la cuota sería unos 740 €. Con euríbor al 4% la cuota sube a unos 1.050 €. Una diferencia de más de 300 € al mes que hay que poder asumir sin comprometer el resto de tu economía personal.

¿Cuándo conviene cada opción?

Elige hipoteca fija si…

— Valoras la estabilidad y la certeza por encima de todo.

— Tu hipoteca es a largo plazo (más de 20 años).

— Tu presupuesto mensual está muy ajustado y una subida de cuota te generaría problemas.

— No quieres estar pendiente de las noticias sobre el euríbor cada vez que se revisa tu tipo.

Elige hipoteca variable si…

— Tu hipoteca es a corto o medio plazo (menos de 15 años).

— Tienes capacidad financiera para absorber subidas de cuota sin comprometer tu economía.

— Prevés amortizar anticipadamente parte del capital en los próximos años, donde la penalización es menor.

— El euríbor está en niveles históricamente altos y esperas que baje a medio plazo.

Elige hipoteca mixta si…

— Quieres estabilidad durante los primeros años (cuando los gastos de la vivienda nueva suelen ser mayores) y no te importa asumir variabilidad después.

— El periodo fijo inicial cubre el plazo en el que más necesitas certeza.

— Piensas revisar y posiblemente subrogarte a otra hipoteca cuando termine el tramo fijo.

Lo que nunca debes olvidar: la TAE

Independientemente del tipo de hipoteca que elijas, compara siempre la TAE entre distintas ofertas, no solo el tipo de interés nominal. La TAE incluye todos los costes asociados al préstamo: comisiones de apertura, seguros vinculados, gastos de gestión… Es el único indicador que permite comparar productos de forma justa y homogénea.

Y recuerda que la cuota de la hipoteca no debería superar el 30-35% de tus ingresos netos mensuales. Si para acceder a una vivienda necesitas destinar más de ese porcentaje, puede que no sea el momento adecuado o que el precio de la vivienda esté por encima de lo que tu situación financiera permite. Mantener un sólido fondo de emergencia después de la compra es igualmente imprescindible.

Lo que debes recordar

No existe una hipoteca universalmente mejor. La decisión correcta depende de tu situación personal, tu capacidad de asumir incertidumbre y el contexto de tipos de interés en el momento de la firma. Lo que sí es universal es la necesidad de comparar varias ofertas, leer la letra pequeña y nunca firmar algo que no entiendas completamente.

¿Quieres calcular cuánto pagarías con cada tipo de hipoteca? Usa la calculadora y compara opciones.

Ir a la calculadora →