Si tienes o estás pensando en contratar una hipoteca variable, el euríbor es el número que más va a afectar a tu economía durante los próximos años. Sube el euríbor, sube tu cuota. Baja el euríbor, baja tu cuota. Entender qué es, cómo funciona y por qué fluctúa es imprescindible para tomar decisiones hipotecarias con criterio.

¿Qué es el euríbor?

El euríbor (Euro Interbank Offered Rate) es el tipo de interés al que los principales bancos europeos se prestan dinero entre sí a corto plazo. En la práctica, es el precio del dinero en el mercado interbancario europeo y el índice de referencia más utilizado en España para las hipotecas a tipo variable.

Lo publica diariamente la Federación Bancaria Europea y existen distintos plazos: euríbor a 1 semana, a 1 mes, a 3 meses, a 6 meses y a 12 meses. El más relevante para las hipotecas españolas es el euríbor a 12 meses, que es el que aparece en la mayoría de contratos hipotecarios.

¿Quién controla el euríbor?

El euríbor no lo fija directamente ningún organismo, sino que emerge de las operaciones reales entre bancos. Sin embargo, está fuertemente influenciado por la política monetaria del Banco Central Europeo (BCE). Cuando el BCE sube los tipos de interés para controlar la inflación, el euríbor sube casi automáticamente. Cuando los baja para estimular la economía, el euríbor baja.

Por eso el euríbor es, en la práctica, un termómetro de la política monetaria europea: refleja las expectativas del mercado sobre los tipos de interés futuros y reacciona muy rápidamente a cualquier decisión o comunicado del BCE.

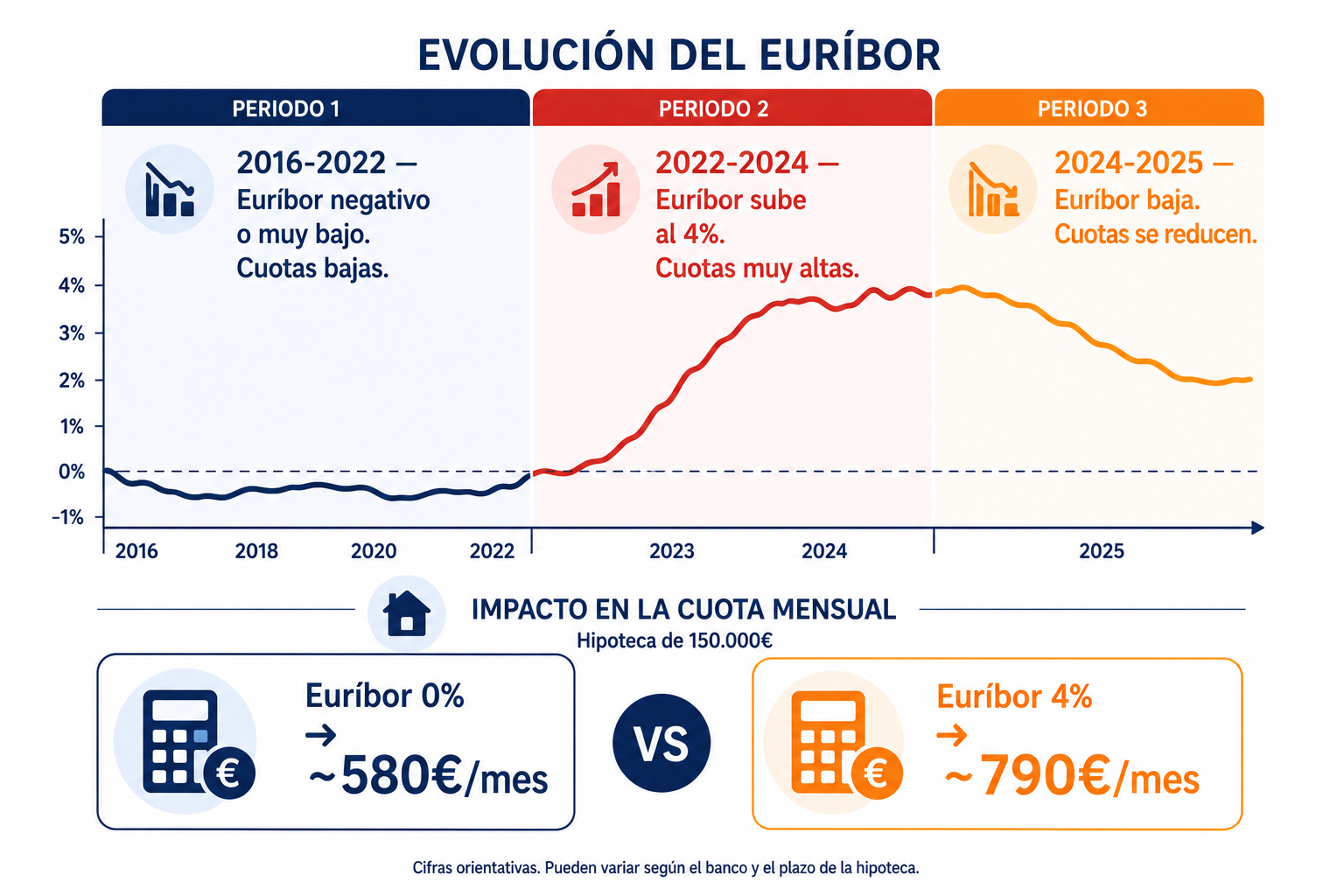

La evolución histórica y su impacto real

La historia reciente del euríbor es un caso de libro sobre cómo un solo número puede transformar radicalmente la economía de millones de familias:

| Periodo | Euríbor aprox. | Impacto en hipotecas variables |

|---|---|---|

| 2016 — 2022 | Negativo o cercano a 0% | Cuotas históricamente bajas |

| 2022 — 2024 | Sube hasta el 4,2% | Cuotas suben 200-400 €/mes |

| 2024 — 2025 | Bajando hacia el 2-3% | Cuotas se reducen progresivamente |

Ejemplo real: una hipoteca variable de 150.000 € a 25 años con diferencial del 0,89%. Con euríbor al 0% la cuota era de aproximadamente 580 €/mes. Con euríbor al 4%, la misma hipoteca costaba unos 790 €/mes. Una diferencia de más de 200 € al mes que muchas familias no tenían prevista en su presupuesto mensual.

¿Cómo afecta el euríbor a tu hipoteca concretamente?

Si tienes una hipoteca variable, tu tipo de interés se calcula sumando el euríbor más el diferencial que pactaste con el banco. Por ejemplo, si tu diferencial es del 0,89% y el euríbor está al 3%, tu tipo de interés es del 3,89%.

La revisión de la cuota se hace periódicamente, normalmente cada 6 o 12 meses según lo que establezca tu contrato hipotecario. En el momento de la revisión, el banco toma el euríbor del mes anterior y recalcula tu cuota para el siguiente periodo. Si el euríbor ha subido, tu cuota sube. Si ha bajado, tu cuota baja.

¿Cómo saber cuándo te toca revisión?

Mira tu escritura hipotecaria. Ahí encontrarás el índice de referencia (euríbor a 12 meses habitualmente), el diferencial pactado y la periodicidad de revisión. Muchos bancos también envían una carta o notificación previa a cada revisión.

¿Puedes anticiparte a la revisión?

Sí. Puedes hacer una estimación de tu nueva cuota con antelación consultando el euríbor del mes anterior a tu revisión y aplicando la fórmula: (euríbor + diferencial) × capital pendiente / meses restantes. O usar directamente una calculadora de hipoteca para obtener el resultado al instante.

¿Qué puedes hacer si el euríbor sube mucho?

Si tu cuota hipotecaria sube significativamente por una subida del euríbor, tienes varias opciones que conviene conocer:

Amortización anticipada

Si tienes ahorros, puedes amortizar parte del capital pendiente para reducir la base sobre la que se calculan los intereses. Cada euro que reduces en capital pendiente reduce directamente el impacto de futuras subidas del euríbor. Asegúrate de mantener siempre tu fondo de emergencia intacto antes de amortizar.

Subrogación a tipo fijo

Puedes negociar con tu banco o cambiar de banco (subrogación) para convertir tu hipoteca variable en fija. En periodos de euríbor alto puede ser atractivo, aunque el tipo fijo que te ofrezcan también estará influenciado por el nivel actual del euríbor.

Negociar las condiciones

Si la subida de cuota compromete tu economía, puedes solicitar al banco una novación: alargar el plazo para reducir la cuota mensual, aunque esto implica pagar más intereses en total.

Euríbor e hipoteca fija: ¿cuál es la relación?

Las hipotecas fijas no están referenciadas al euríbor, pero sí están influenciadas por él. Cuando el euríbor sube, los bancos también suelen subir los tipos de sus hipotecas fijas, porque el coste de financiarse para ellos es mayor. Y cuando el euríbor baja, las hipotecas fijas también tienden a abaratarse.

Por eso el momento en el que solicitas una hipoteca fija importa: en periodos de euríbor alto, las fijas son más caras que en periodos de euríbor bajo. Como analizamos en el artículo sobre hipoteca fija vs variable vs mixta, la elección entre una y otra depende en parte del nivel actual del euríbor y de las expectativas de evolución futura.

Lo que debes recordar

El euríbor es el precio del dinero en Europa y el factor que más influye en la cuota de cualquier hipoteca variable. No puedes controlarlo, pero sí puedes prepararte para sus fluctuaciones: con un buen fondo de emergencia, entendiendo bien tu contrato y sabiendo qué opciones tienes cuando sube. La información es la mejor protección frente a la incertidumbre de los tipos de interés.

¿Quieres calcular cómo cambiaría tu cuota hipotecaria con distintos niveles de euríbor? Usa la calculadora de hipoteca.

Ir a la calculadora →