Cuando solicitas una hipoteca, un préstamo personal o incluso una tarjeta de crédito, el banco no toma la decisión basándose en una impresión subjetiva. Aplica un modelo matemático que analiza tu historial financiero y te asigna una puntuación: el scoring. Entender cómo funciona y qué factores lo mejoran puede marcar la diferencia entre que te concedan o denieguen financiación, y entre hacerlo en buenas o malas condiciones.

¿Qué es el scoring bancario?

El scoring bancario es una puntuación numérica que los bancos y entidades financieras calculan para estimar la probabilidad de que un cliente devuelva correctamente un préstamo. Cuanto mayor es la puntuación, menor riesgo representa el cliente para el banco y, en consecuencia, mejores condiciones puede obtener: menor tipo de interés, mayor importe concedido y plazos más flexibles.

No existe un único scoring universal en España. Cada entidad tiene su propio modelo, pero todos se basan en variables similares que analizan tu comportamiento financiero pasado y presente. El scoring no es una opinión: es estadística aplicada a tu historial.

Los factores que determinan tu scoring

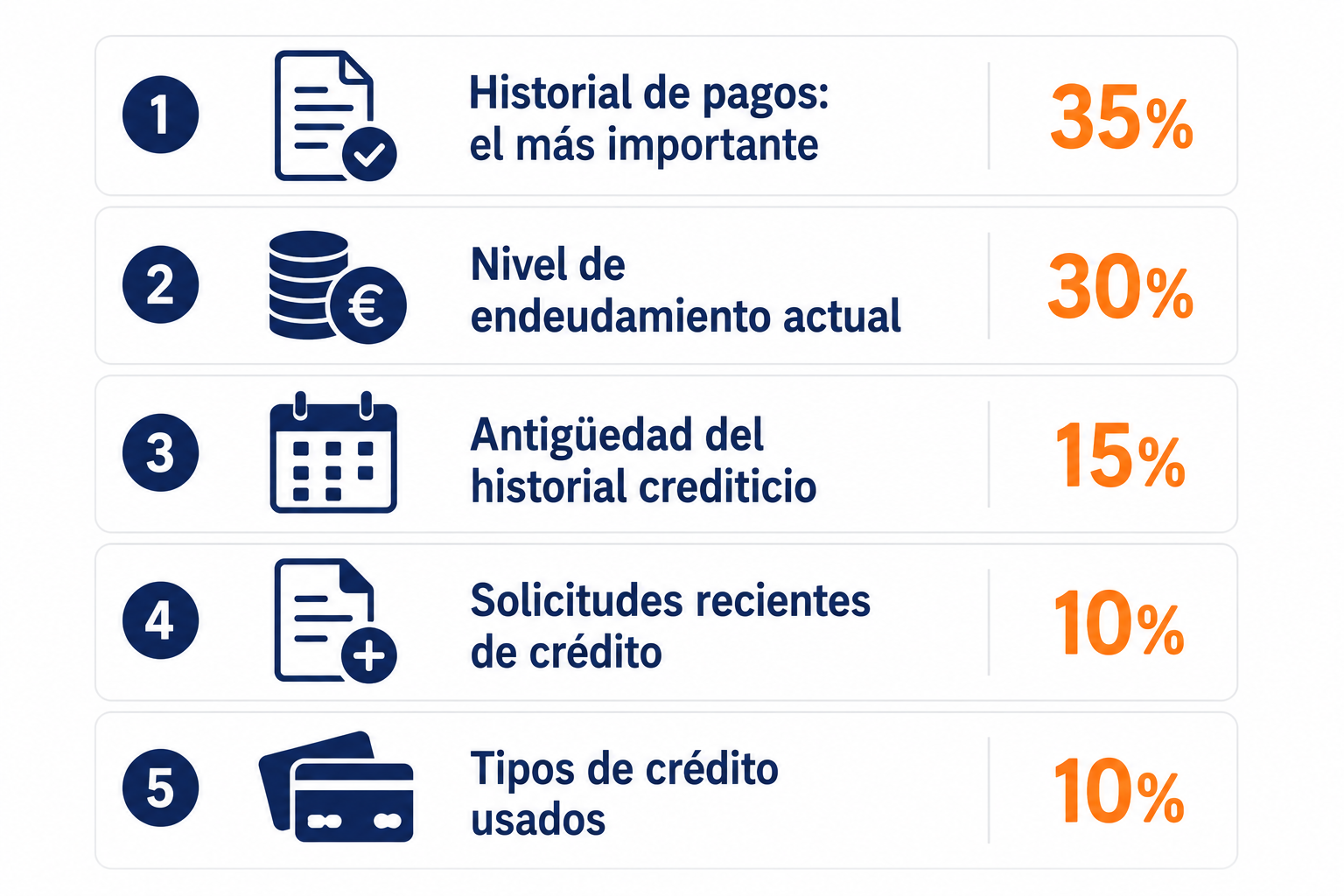

1. Historial de pagos (~35% del peso)

Es el factor más importante. Los bancos analizan si has pagado a tiempo todas tus obligaciones financieras: préstamos, tarjetas, hipotecas, suministros domiciliados… Un solo impago registrado puede penalizar tu scoring durante años. Los retrasos, aunque pequeños, también cuentan.

2. Nivel de endeudamiento actual (~30%)

Cuánto debes en relación a tus ingresos y a tus límites de crédito disponibles. Si tienes varias tarjetas de crédito y las usas al límite habitualmente, tu scoring se resiente aunque pagues puntualmente. Lo ideal es usar menos del 30% del crédito disponible.

3. Antigüedad del historial crediticio (~15%)

Cuanto más tiempo llevas con productos financieros activos y bien gestionados, mejor. Un historial largo de buen comportamiento vale más que uno corto aunque sea impecable. Por eso cancelar todas las tarjetas y préstamos no siempre mejora el scoring.

4. Solicitudes recientes de crédito (~10%)

Cada vez que solicitas financiación el banco consulta el CIRBE y otros registros, dejando una huella. Demasiadas solicitudes en poco tiempo pueden interpretarse como señal de dificultades económicas y penalizan el scoring.

5. Variedad de productos crediticios (~10%)

Tener distintos tipos de crédito bien gestionados (tarjeta, préstamo personal, hipoteca) puede añadir puntos, ya que demuestra capacidad para gestionar distintos tipos de obligaciones financieras.

El CIRBE: la base de datos que los bancos consultan

El CIRBE (Central de Información de Riesgos del Banco de España) es el registro oficial donde constan todas las deudas superiores a 1.000 € que tienes con entidades financieras supervisadas en España. Cualquier banco puede consultarlo antes de concederte financiación.

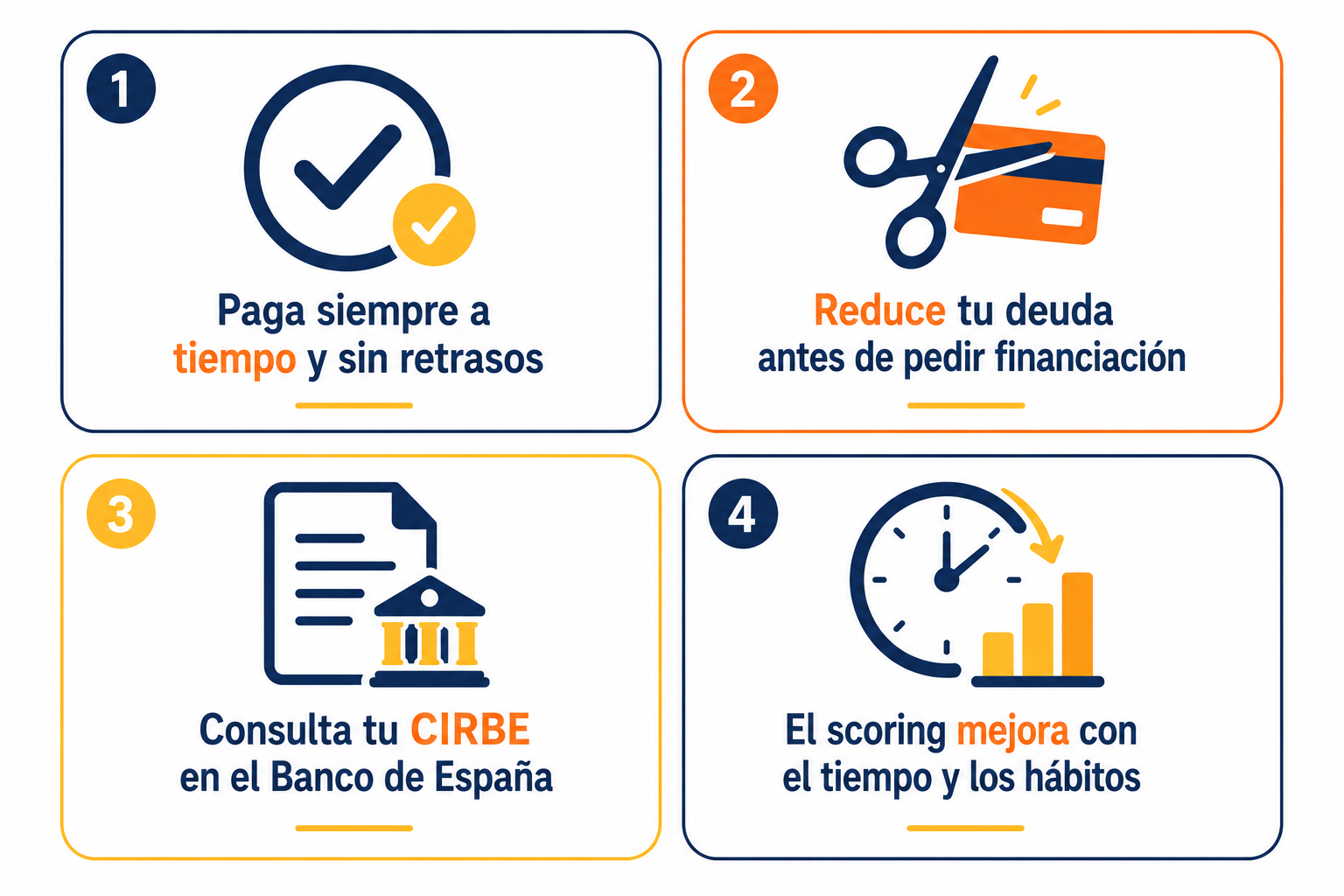

Tienes derecho a consultar tu posición en el CIRBE de forma gratuita en cualquier momento desde la web del Banco de España. Es un paso imprescindible antes de solicitar cualquier financiación importante como una hipoteca: conocer tu situación exacta te permite corregir errores y anticipar objeciones.

Importante: además del CIRBE, existen ficheros privados de morosos como ASNEF o RAI donde pueden aparecer deudas con empresas no financieras (telefonía, suministros, etc.). También puedes consultarlos y tienes derecho a solicitar la cancelación de datos incorrectos o prescritos. Una deuda de menos de 50 € que no conocías puede estar bloqueando tu acceso a financiación.

Qué otros factores analiza el banco

Más allá del scoring puro, los bancos también valoran otros elementos en su análisis de riesgo:

| Factor | Qué busca el banco |

|---|---|

| Estabilidad laboral | Contrato indefinido con antigüedad o ingresos autónomo estables 2+ años |

| Ratio de endeudamiento | Cuota nueva + deudas actuales < 35% de los ingresos netos |

| Ahorro demostrable | Extractos bancarios con ahorro regular y saldo positivo estable |

| Patrimonio neto | Inmuebles, inversiones u otros activos que respalden la operación |

| Relación con el banco | Antigüedad como cliente, productos contratados, historial de movimientos |

Cómo mejorar tu scoring paso a paso

Mejorar el scoring no es algo que se logra de un día para otro. Es el resultado de hábitos financieros mantenidos en el tiempo. Estas son las acciones más efectivas:

1. Paga siempre a tiempo y sin excepciones

Es el factor más determinante. Domicilia todos los pagos recurrentes para eliminar el riesgo de olvido. Un retraso puntual puede permanecer en los registros durante años.

2. Reduce el saldo pendiente en tarjetas

Si usas tarjetas de crédito, intenta no superar el 30% de tu límite disponible. Si tienes deuda en tarjeta, prioriza liquidarla: es la deuda más cara y más dañina para tu scoring.

3. No solicites varias financiaciones a la vez

Si estás pensando en pedir una hipoteca, no solicites ningún otro crédito en los 6-12 meses previos. Cada consulta deja huella y puede interpretarse negativamente.

4. Mantén cuentas y tarjetas antiguas activas

Aunque no las uses con frecuencia, las cuentas con historial largo contribuyen positivamente al scoring. Cancelar todos los productos de golpe puede reducirlo.

5. Construye tu fondo de emergencia

Tener un fondo de emergencia sólido reduce la probabilidad de que un imprevisto te obligue a no pagar a tiempo. La protección financiera y el buen scoring van siempre de la mano.

6. Domicilia tu nómina en el banco donde vayas a pedir financiación

Los bancos valoran positivamente a los clientes cuya actividad financiera principal pasa por ellos. Los ingresos regulares y visibles mejoran su percepción de tu solvencia.

Cuánto tiempo tarda en mejorar el scoring

No hay una respuesta exacta porque depende del punto de partida y de los hábitos que adoptes. Como referencia general:

3-6 meses: si el problema era el uso excesivo de crédito, reducir el saldo pendiente produce mejoras en este plazo.

6-12 meses: si el problema eran consultas recientes o falta de historial, este es el plazo mínimo para ver mejoras significativas.

1-3 años: si hay impagos registrados en el pasado, el plazo de recuperación es más largo. Los datos negativos en el CIRBE se mantienen mientras dure la deuda; en ASNEF permanecen un máximo de 5 años aunque se haya pagado.

Lo que debes recordar

El scoring bancario no es un juicio moral sobre ti: es una estimación estadística de riesgo basada en tu comportamiento financiero. Puedes mejorarlo con tiempo y hábitos correctos. Pagar siempre a tiempo, reducir el endeudamiento, no acumular solicitudes de crédito y mantener un historial largo y limpio son las palancas más potentes. Y la mejor estrategia para tener buen scoring es, simplemente, gestionar bien tu dinero.

¿Estás pensando en pedir una hipoteca? Aprende a negociar las mejores condiciones con el banco.

Leer sobre negociación →