La mayoría de personas acepta la primera oferta hipotecaria que le hace su banco habitual. Es uno de los errores financieros más caros que puedes cometer. Una hipoteca es un producto completamente negociable, y los bancos tienen margen para mejorar sus condiciones cuando perciben que el cliente está preparado, tiene alternativas y sabe lo que pide. Este artículo te da las herramientas para sentarte a negociar en igualdad de condiciones.

Por qué los bancos negocian y por qué tú también puedes

Un banco que concede una hipoteca asegura un cliente durante 20 o 30 años, con ingresos recurrentes por intereses y la posibilidad de venderle otros productos financieros. Para el banco, un buen cliente hipotecario es un activo muy valioso. Ese valor es exactamente tu poder de negociación.

Los bancos tienen tarifas estándar y condiciones preferentes. Las tarifas estándar son para quien llega sin información ni alternativas. Las condiciones preferentes son para quien demuestra que es un cliente de bajo riesgo, que ha comparado y que puede irse a la competencia. El objetivo de este artículo es que llegues a esa segunda categoría.

Tu poder de negociación: los factores que más pesan

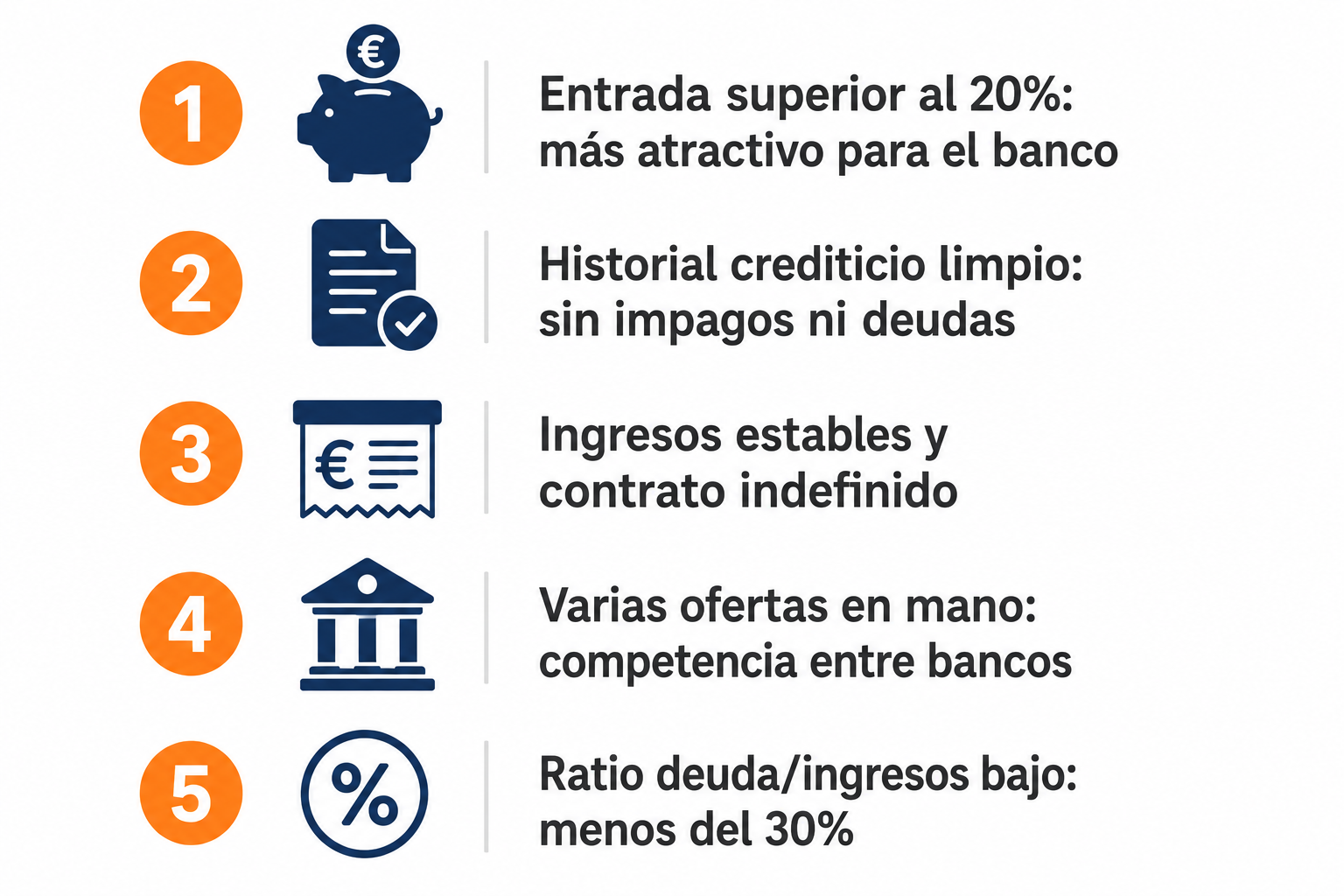

1. La entrada que aportas

Cuanto mayor sea el porcentaje de entrada sobre el precio de compra, menor es el riesgo para el banco y mayor tu poder de negociación. Con un 30-40% de entrada en lugar del mínimo del 20%, el banco ve un perfil de riesgo mucho más atractivo y está más dispuesto a mejorar el diferencial o las condiciones. Como explicamos en la guía para comprar tu primera vivienda, el ahorro previo es la base de todo.

2. Tu historial crediticio

El banco consultará el CIRBE (Central de Información de Riesgos del Banco de España) y los ficheros de morosos antes de hacerte una oferta. Un historial limpio, sin impagos ni deudas pendientes, es uno de los argumentos más poderosos que puedes tener. Puedes consultar tu posición en el CIRBE de forma gratuita en la web del Banco de España.

3. Estabilidad de ingresos

Un contrato indefinido con antigüedad de varios años en la misma empresa es el perfil más atractivo para un banco. Si eres autónomo, necesitarás demostrar ingresos estables durante al menos dos años mediante declaraciones de IRPF y extractos bancarios.

4. Ratio de endeudamiento

El banco calcula qué porcentaje de tus ingresos netos irá a pagar la hipoteca. Si ese ratio es inferior al 25-30%, tienes un margen holgado que el banco valora positivamente. Aplicando la regla del 50/30/20, la hipoteca no debería superar una parte del bloque de necesidades.

5. Ofertas de la competencia

Este es el argumento más directo. Si llegas con dos o tres ofertas concretas de otros bancos en mano, el banco sabe que tiene que competir. Sin alternativas, no hay negociación real.

Cómo preparar la negociación paso a paso

Paso 1 — Pide ofertas a mínimo 3 bancos distintos

No empieces por tu banco habitual. Visita primero otros bancos para conseguir ofertas sin el sesgo de la relación existente. Una vez tengas esas ofertas, ve a tu banco con ellas. La competencia es el mejor argumento.

Paso 2 — Compara siempre la TAE, nunca solo el TIN

Como detallamos en el artículo sobre TAE vs TIN, el tipo de interés nominal puede ser engañoso. La TAE incluye todos los costes del préstamo y es el único indicador que permite comparar productos en igualdad de condiciones.

Paso 3 — Calcula el coste total del préstamo

No te quedes en la cuota mensual. Suma el total de todas las cuotas durante la vida del préstamo y réstale el capital prestado: esa diferencia son los intereses totales que pagarás. Usa la calculadora de hipoteca para obtener este dato al instante y usarlo como argumento en la negociación.

Paso 4 — Negocia cada elemento por separado

No negocies el paquete completo de una vez. Empieza por el diferencial (o tipo fijo), luego las comisiones de apertura y amortización anticipada, y finalmente los productos vinculados. Conseguir una mejora en cada punto, aunque sea pequeña, suma mucho a lo largo de 25 años.

Paso 5 — Pide siempre la oferta vinculante por escrito

Cualquier mejora verbal no existe. Exige la Ficha Europea de Información Normalizada (FEIN) y la Ficha de Advertencias Estandarizadas (FiAE) por escrito antes de comprometerte con nada. Son documentos legalmente obligatorios que el banco debe entregarte al menos 10 días antes de la firma.

Los productos vinculados: dónde está el negocio del banco

Los bancos frecuentemente ofrecen mejoras en el tipo de interés a cambio de contratar productos adicionales: seguros, tarjetas, planes de pensiones, fondos de inversión. Esta práctica es completamente legal, pero el cliente tiene derecho a contratarlos con cualquier proveedor, no obligatoriamente con el banco.

Seguro de hogar

Es obligatorio con cualquier hipoteca, pero no tienes que contratarlo con el banco. El banco solo puede exigir que la cobertura sea suficiente (capital mínimo), no que lo contrates con su aseguradora. Comparar precios puede ahorrarte cientos de euros al año.

Seguro de vida

No es legalmente obligatorio, aunque muchos bancos lo exigen como condición para la bonificación del tipo. Puedes contratarlo con cualquier aseguradora. Compara el precio del seguro de vida del banco con el mercado: la diferencia suele ser considerable.

Domiciliación de nómina

Suele ser la vinculación más razonable porque no tiene coste directo para ti y suele generar una bonificación real del diferencial.

Planes de pensiones, fondos y tarjetas

Son los productos donde el banco gana más y tú menos. Un plan de pensiones del banco suele tener comisiones muy superiores a alternativas del mercado. Una tarjeta con cuota anual tiene un coste real. Calcula siempre si la bonificación en el tipo de la hipoteca compensa el coste total de esos productos vinculados durante toda la vida del préstamo.

Cómo calcular si un vinculado compensa: si contratar un seguro de vida con el banco te cuesta 600 € al año más que en el mercado, pero te bonifica el tipo en 0,20 puntos sobre una hipoteca de 150.000 €, el ahorro anual en intereses es de unos 300 €. Estás pagando 600 € para ahorrar 300 €. El vinculado no compensa. Este cálculo, que casi nadie hace, puede ahorrarte miles de euros a lo largo del préstamo.

Cuándo negociar: el momento importa

No todas las situaciones ofrecen el mismo margen de negociación. Hay momentos en los que el banco está más dispuesto a hacer concesiones:

Antes de firmar

Es el momento de mayor poder. Aún no eres cliente y el banco quiere captarte. Cualquier concesión que consigas aquí se mantiene durante toda la vida del préstamo.

En periodos de alta competencia bancaria

Cuando los bancos están compitiendo agresivamente por hipotecas (suele ocurrir en periodos de tipos bajos), los márgenes de negociación son mayores.

Cuando el euríbor está alto

Si tienes hipoteca variable y el euríbor está en niveles elevados, puedes negociar con tu banco una novación para pasar a tipo fijo antes de que el euríbor suba más. Alternativamente, puedes subrogarte a otro banco con mejores condiciones.

Cuando mejora tu situación financiera

Si has mejorado tus ingresos, reducido tus deudas o acumulado un patrimonio significativo desde que firmaste la hipoteca, puedes volver a negociar con tu banco o plantearte una subrogación a mejor precio.

La subrogación: cambiar de banco cuando el tuyo no mejora

Si tu banco no está dispuesto a mejorar las condiciones y otro banco te ofrece condiciones significativamente mejores, puedes subrogar tu hipoteca: trasladar el préstamo al nuevo banco manteniendo las garantías hipotecarias sobre el mismo inmueble.

Desde la Ley Hipotecaria de 2019, los costes de subrogación son más favorables para el cliente: el nuevo banco asume los gastos de notaría, registro y gestoría, y solo pagas la tasación (300-600 €) si decides subrogar. El banco original solo puede cobrarte la comisión por subrogación que figure en tu contrato (máximo 0,15% los primeros 3 años, 0% después en hipotecas variables).

Antes de subrogar, calcula bien si el ahorro en intereses a lo largo del tiempo restante del préstamo supera los costes del proceso y, si la nueva hipoteca es fija, considera el impacto sobre la amortización anticipada futura.

Lo que debes recordar

Negociar tu hipoteca no es confrontar al banco: es llegar preparado, con información y con alternativas. El banco quiere tu negocio; tú tienes algo valioso que ofrecer. La clave es presentarte como el cliente de bajo riesgo que eres, comparar al menos tres ofertas, calcular el coste real de cada vinculado y exigir siempre las condiciones por escrito antes de comprometerte. Una buena negociación puede ahorrarte decenas de miles de euros a lo largo de la vida de tu hipoteca.

¿Quieres calcular el coste total de tu hipoteca y comparar distintos escenarios? Usa la calculadora de hipoteca.

Ir a la calculadora →