La mayoría de las personas gestionan su dinero de forma reactiva: responden a lo que llega, pagan lo que toca y esperan que sobre algo al final del mes. Un plan financiero personal invierte ese modelo: define con antelación a dónde quiere ir el dinero, en qué orden y con qué propósito. No requiere conocimientos avanzados ni ingresos altos. Requiere claridad, estructura y constancia.

¿Qué es un plan financiero personal?

Un plan financiero personal es un documento vivo que recoge tu situación financiera actual, tus objetivos a corto y largo plazo y las acciones concretas que vas a tomar para alcanzarlos. No es un presupuesto (aunque lo incluye), no es una lista de inversiones (aunque las contempla) y no es un documento que se hace una vez y se archiva. Es una hoja de ruta que se revisa y actualiza periódicamente.

A diferencia del artículo anterior sobre el plan financiero para 12 meses, este artículo se centra en el proceso de construcción: los cinco pasos que debes seguir para crear tu plan desde cero, independientemente de tu punto de partida.

Los 5 pasos del plan financiero personal

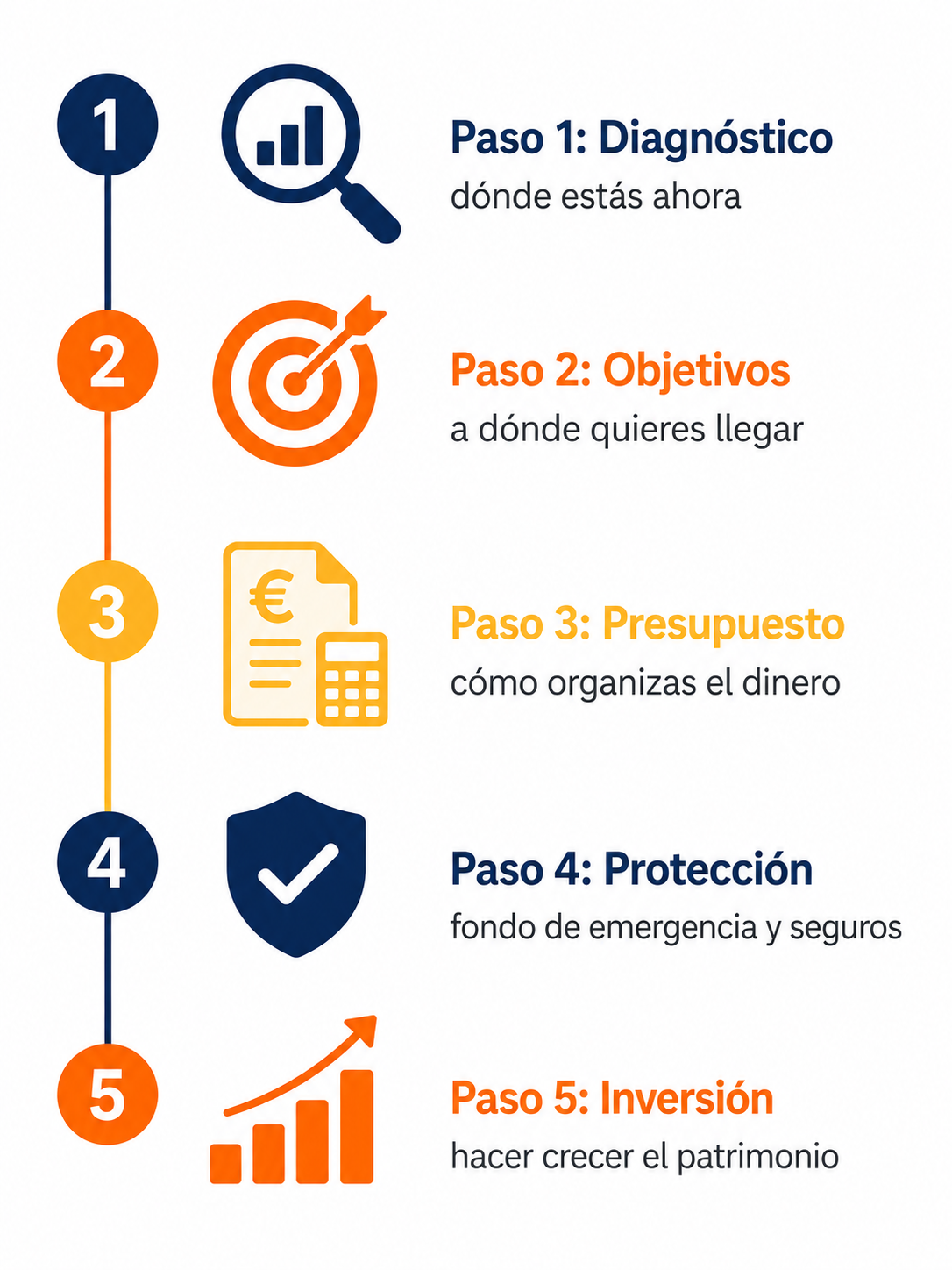

Paso 1 — Diagnóstico: saber exactamente dónde estás

Antes de planificar hacia dónde quieres ir, necesitas saber con precisión dónde estás ahora. Esto implica calcular tres números fundamentales: tu patrimonio neto (activos menos deudas), tu flujo de caja mensual (ingresos menos gastos) y tu tasa de ahorro actual (qué porcentaje de tus ingresos ahorras realmente cada mes).

Para el diagnóstico: revisa los extractos bancarios de los últimos 3 meses, lista todas tus deudas con sus tipos de interés y haz un inventario de tus activos (ahorros, inversiones, inmuebles, vehículos). Sin este mapa de partida, cualquier plan es una construcción sobre arena.

Paso 2 — Objetivos: definir a dónde quieres llegar

Un objetivo financiero sin fecha y sin importe concreto no es un objetivo: es un deseo. «Quiero ahorrar más» no es un objetivo. «Quiero tener 10.000 € de fondo de emergencia antes del 31 de diciembre de 2026» sí lo es. Los objetivos deben ser específicos, medibles y tener una fecha límite.

Clasifica tus objetivos en tres horizontes: corto plazo (menos de 2 años): fondo de emergencia, liquidar deuda cara, viaje. Medio plazo (2-7 años): entrada para una vivienda, cambio de coche, máster. Largo plazo (más de 7 años): jubilación, independencia financiera, herencia para los hijos.

Paso 3 — Presupuesto: organizar el flujo de dinero

Con el diagnóstico y los objetivos claros, el presupuesto es la herramienta que hace posible avanzar hacia esos objetivos mes a mes. El marco más sencillo es la regla del 50/30/20: 50% para necesidades, 30% para deseos y 20% para ahorro e inversión. El presupuesto no es una restricción: es una decisión consciente sobre qué importa más.

Automatiza el ahorro desde el primer día: configura una transferencia automática el día de cobro de tu nómina. Lo que no ves disponible, no lo gastas. Es el principio de págate primero a ti mismo que desarrollamos en el artículo sobre mentalidad inversora.

Paso 4 — Protección: blindar el plan frente a imprevistos

Un plan financiero sin protección es frágil. Cualquier imprevisto (pérdida de empleo, enfermedad, avería grave) puede descarrilarlo si no tienes un colchón adecuado. La protección tiene dos capas: el fondo de emergencia (3-6 meses de gastos en cuenta líquida, 9-12 si eres autónomo) y los seguros adecuados (hogar, vida si tienes dependientes, salud si no tienes cobertura suficiente).

Sin fondo de emergencia, cualquier imprevisto te obliga a endeudarte o a deshacer inversiones en el peor momento. El fondo de emergencia no es un lujo: es el prerrequisito de todo lo demás.

Paso 5 — Inversión: hacer crecer el patrimonio

Con los cuatro pasos anteriores resueltos, el dinero que ahorras mensualmente puede ponerse a trabajar. La estrategia de inversión debe estar alineada con tus objetivos (horizonte temporal) y tu perfil de riesgo. Para objetivos a largo plazo, los fondos indexados globales con aportación mensual automática son la estrategia más sencilla y eficiente disponible.

El orden importa: por qué no puedes saltarte pasos

Uno de los errores más frecuentes en planificación financiera es ir directamente al paso 5 (inversión) sin tener resueltos los pasos anteriores. Invertir sin fondo de emergencia significa que cualquier imprevisto te obligará a vender en el peor momento. Invertir con deudas caras activas significa buscar un 7% en bolsa mientras pagas un 20% en una tarjeta. El orden no es arbitrario: cada paso construye sobre el anterior.

| Paso | Sin este paso resuelto | Consecuencia |

|---|---|---|

| Sin diagnóstico | No sabes de dónde partes | Objetivos irreales o mal calibrados |

| Sin objetivos | No sabes a dónde vas | El dinero se gasta sin propósito |

| Sin presupuesto | No controlas el flujo | No hay dinero para ahorrar ni invertir |

| Sin protección | El plan es frágil | Un imprevisto lo destruye todo |

| Sin inversión | El dinero no crece | La inflación erosiona el ahorro |

Cómo mantener el plan vivo: la revisión periódica

Un plan financiero que no se revisa se convierte en papel mojado. La vida cambia (ingresos, gastos, objetivos, circunstancias familiares) y el plan debe adaptarse. El sistema de revisión más sencillo tiene dos niveles:

Revisión mensual (30 minutos)

Comprobar que los gastos se ajustan al presupuesto, que las aportaciones automáticas se han ejecutado correctamente y que el progreso hacia los objetivos va en línea con lo previsto. Como detallamos en el artículo sobre la revisión financiera mensual, 30 minutos al mes son suficientes para mantener el plan controlado.

Revisión anual (2-3 horas)

Actualizar el diagnóstico completo (patrimonio neto, tasa de ahorro), revisar si los objetivos siguen siendo los mismos o han cambiado, evaluar la estrategia de inversión y hacer los ajustes necesarios en el presupuesto para el año siguiente. El mejor momento es en enero o en el mes en que cobras la paga extra.

Las herramientas que necesitas (y las que no)

Lo que sí necesitas: un sistema para registrar ingresos y gastos (puede ser papel, Excel o una app), acceso a tus extractos bancarios de los últimos meses y claridad sobre tus objetivos. Lo que no necesitas: software financiero caro, asesor financiero (en las primeras fases), ni conocimientos avanzados de inversión para empezar. La complejidad viene después, cuando los fundamentos ya están resueltos.

Lo que debes recordar

Un plan financiero personal no es un documento perfecto: es un sistema de toma de decisiones que te ayuda a gestionar tu dinero con intención en lugar de por inercia. Cinco pasos, en orden, revisados periódicamente. Diagnóstico, objetivos, presupuesto, protección e inversión. Con esa estructura, cualquier persona con cualquier nivel de ingresos puede mejorar su situación financiera de forma progresiva y sostenida.

¿Quieres una hoja de ruta concreta para los próximos 12 meses? Lee el plan financiero completo.

Ver el plan completo →

Deja una respuesta