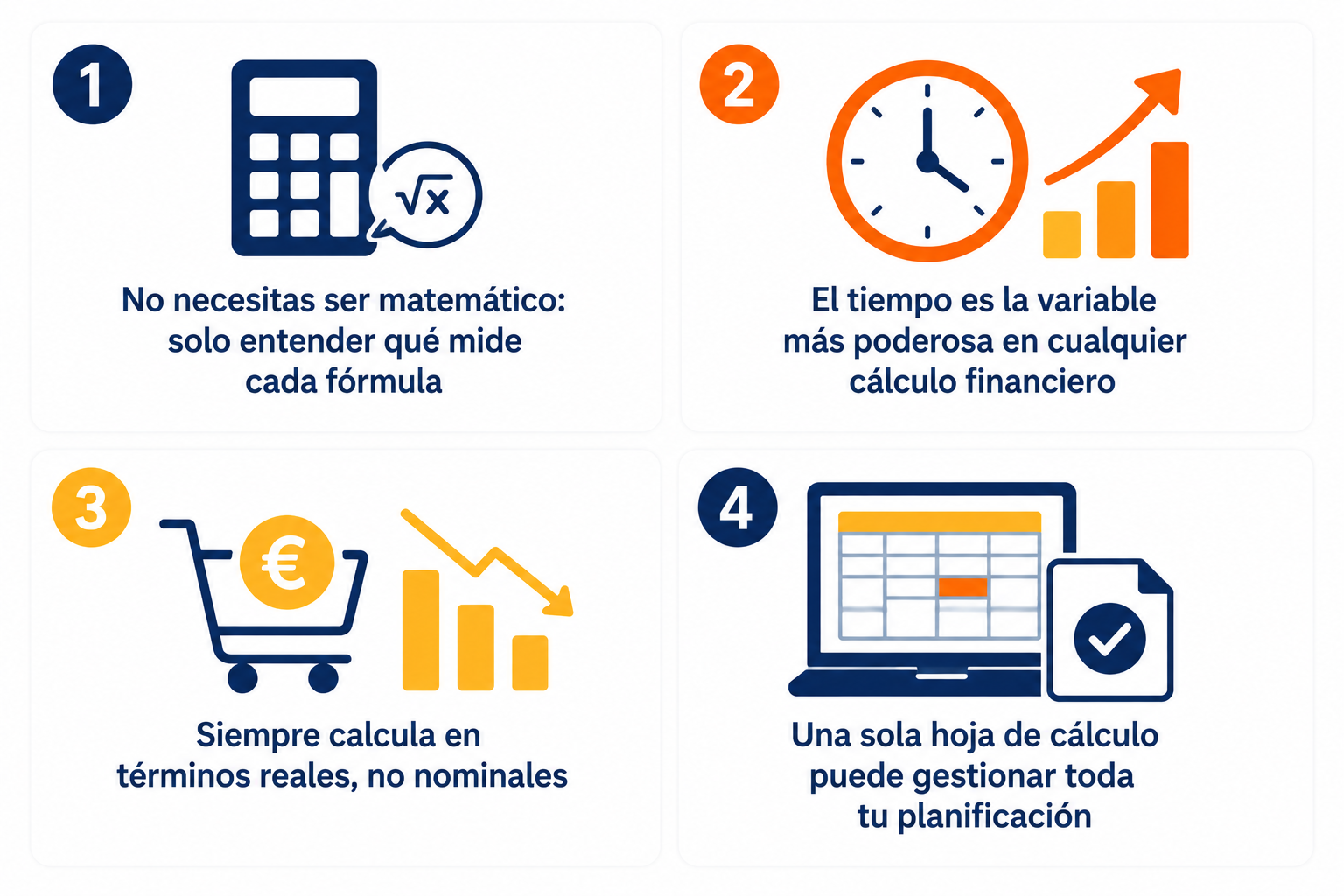

No necesitas ser matemático para gestionar bien tu dinero. Pero sí hay un puñado de fórmulas que aparecen constantemente en finanzas personales y que conviene entender bien: no para memorizarlas, sino para saber qué miden, cuándo aplicarlas y cómo interpretar sus resultados. Con estas fórmulas puedes calcular cuánto crecerá tu inversión, cuándo doblarás tu dinero, cuánto estás ganando realmente o qué poder adquisitivo tendrás en el futuro.

Por qué importa entender los números

Las decisiones financieras que tomamos a lo largo de la vida (cuánto ahorrar, dónde invertir, qué hipoteca contratar, cuándo jubilarse) tienen consecuencias matemáticas concretas. Entender las fórmulas detrás de esas consecuencias permite tomar decisiones más informadas y evitar los errores más costosos.

La buena noticia es que las matemáticas financieras personales no son complejas. Las fórmulas que realmente importan se cuentan con los dedos de una mano y pueden calcularse en cualquier hoja de cálculo o incluso mentalmente con algunas simplificaciones útiles.

Las 7 fórmulas esenciales explicadas

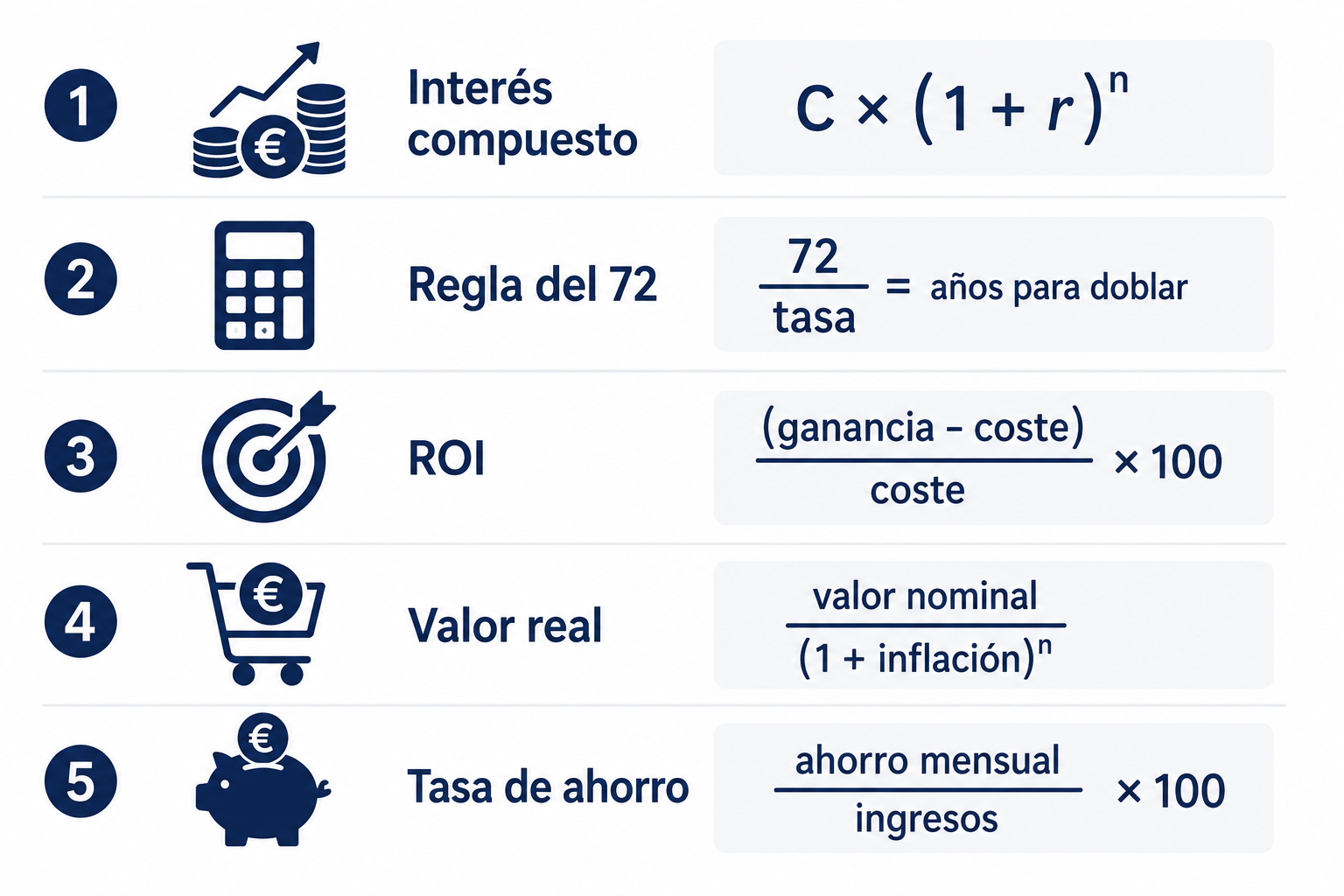

1. Interés compuesto

Donde C es el capital inicial, r es la tasa de rentabilidad anual (en decimal) y n es el número de años. Es la fórmula más importante de las finanzas personales. Como desarrollamos en el artículo sobre el interés compuesto, los rendimientos se acumulan sobre los rendimientos anteriores generando un efecto exponencial que se dispara con el tiempo.

Ejemplo: 10.000 € al 7% anual durante 20 años = 10.000 × (1,07)^20 = 38.697 €. Sin aportar un euro más, el capital casi se cuadruplica.

2. Valor futuro con aportaciones periódicas

Donde A es la aportación periódica, r es la rentabilidad por periodo y n es el número de periodos. Esta es la fórmula del DCA: cuánto acumularás si inviertes una cantidad fija de forma periódica.

Ejemplo: invertir 200 € al mes durante 30 años al 7% anual = 200 × [(1,07)^30 – 1] / 0,07 = aproximadamente 227.000 €. El total aportado sería 72.000 €. La diferencia (155.000 €) es el interés compuesto puro.

3. Regla del 72

Es la simplificación mental más útil del interés compuesto. Divide 72 entre la rentabilidad anual y obtienes los años aproximados que tardará en doblarse tu inversión.

Ejemplos: al 6% anual → 72/6 = 12 años para doblar. Al 9% → 72/9 = 8 años. Al 2% (depósito) → 72/2 = 36 años. La regla también funciona al revés con la inflación: si la inflación es del 3%, el poder adquisitivo se reduce a la mitad en 72/3 = 24 años.

4. ROI (Retorno sobre la Inversión)

Mide el rendimiento de cualquier inversión como porcentaje sobre el capital invertido. Es la métrica más básica para comparar la eficiencia de distintas inversiones.

Ejemplo: inviertes 5.000 € en un fondo y al cabo de 3 años vale 6.500 €. ROI = (6.500 – 5.000) / 5.000 × 100 = 30%. Ojo: el ROI no tiene en cuenta el tiempo. Un 30% en 1 año es muy distinto a un 30% en 10 años. Para comparar con el tiempo, usa la tasa anualizada (CAGR).

5. CAGR (Tasa de Crecimiento Anual Compuesto)

Convierte cualquier rentabilidad total en una tasa anual equivalente, permitiendo comparar inversiones de distinta duración. Es la métrica que usan los fondos y brókers para publicitar su rentabilidad histórica.

Ejemplo: una inversión de 10.000 € que vale 18.000 € después de 8 años. CAGR = (18.000/10.000)^(1/8) – 1 = 1,8^0,125 – 1 = 7,6% anual. Eso es lo que realmente ha rentado por año en promedio.

6. Valor real ajustado a la inflación

Te dice cuánto vale realmente en términos de poder adquisitivo una cantidad futura. La inflación erosiona el valor del dinero: 100.000 € dentro de 20 años no tienen el mismo poder de compra que hoy.

Ejemplo: tienes como objetivo acumular 500.000 € en 25 años para la jubilación. Con una inflación media del 3%, el valor real de esos 500.000 € será: 500.000 / (1,03)^25 = 239.000 € en términos de poder adquisitivo actual. Necesitas planificar con rentabilidades reales (descontando inflación), no nominales.

7. Tasa de ahorro

Es el indicador más simple y más revelador de tu salud financiera. Un 20% es el objetivo mínimo recomendable según la regla del 50/30/20. Por encima del 30%, el camino hacia la independencia financiera se acelera significativamente. Por debajo del 10%, es difícil construir patrimonio a cualquier nivel de ingresos.

Ejemplo: ganas 2.200 € netos y ahorras 330 € al mes. Tasa de ahorro = 330 / 2.200 × 100 = 15%. Objetivo: subir al 20% (440 €/mes) reduciendo gastos prescindibles.

Cómo usar estas fórmulas en la práctica

| Situación | Fórmula a usar | Para saber |

|---|---|---|

| ¿Cuánto tendré si invierto X hoy? | Interés compuesto | Valor futuro de un capital inicial |

| ¿Cuánto acumularé aportando X/mes? | Valor futuro con aportaciones | Resultado del DCA a largo plazo |

| ¿Cuándo doblaré mi inversión? | Regla del 72 | Años para multiplicar por 2 |

| ¿Ha sido buena esta inversión? | ROI y CAGR | Rentabilidad total y anualizada |

| ¿Cuánto necesito realmente ahorrar? | Valor real + interés compuesto | Objetivo ajustado a la inflación |

| ¿Estoy ahorrando suficiente? | Tasa de ahorro | % de ingresos que realmente ahorras |

El error más frecuente: confundir nominal con real

El error matemático más costoso en finanzas personales es planificar en términos nominales sin descontar la inflación. Si tu inversión renta un 7% anual y la inflación es del 3%, tu rentabilidad real es aproximadamente del 4%, no del 7%. Planificar con el 7% sobreestima significativamente el patrimonio real que tendrás en el futuro.

La fórmula de Fisher (simplificada): rentabilidad real ≈ rentabilidad nominal − inflación. Si tu fondo renta un 8% y la inflación es del 3%, tu rentabilidad real es aproximadamente del 5%. Para objetivos de jubilación y planificación a largo plazo, usa siempre la rentabilidad real en tus cálculos para no llevarte sorpresas.

Lo que debes recordar

No necesitas dominar las matemáticas para gestionar bien tu dinero, pero sí entender qué mide cada fórmula y cuándo aplicarla. El interés compuesto es el motor de la inversión a largo plazo. La regla del 72 te da una estimación mental inmediata. El ROI y el CAGR te permiten evaluar cualquier inversión. El valor real te protege del error de ignorar la inflación. Y la tasa de ahorro es el termómetro más honesto de tu salud financiera. Con estas siete herramientas, tienes todo lo que necesitas para tomar mejores decisiones con tu dinero.

¿Quieres aplicar estas fórmulas a tu situación concreta? Usa nuestras calculadoras gratuitas.

Ver calculadoras →

Deja una respuesta