Cuando firmas una hipoteca o un préstamo, el banco no te explica en detalle cómo se distribuyen internamente los pagos que harás durante años. Detrás de cada cuota hay un sistema de amortización que determina cuánto de lo que pagas cada mes va a reducir tu deuda y cuánto va a pagar intereses. Entender la diferencia entre el sistema francés y el americano te ayuda a tomar mejores decisiones sobre tus préstamos y sobre cuándo amortizar anticipadamente.

¿Qué es la amortización de un préstamo?

Amortizar un préstamo significa devolver el capital prestado. Cada cuota que pagas tiene dos componentes: una parte que reduce el capital pendiente (amortización) y una parte que paga los intereses del periodo. La pregunta es cómo se distribuyen esas dos partes a lo largo del tiempo, y ahí es donde difieren los dos sistemas principales.

Como explicamos en el artículo sobre el cuadro de amortización hipotecario, conocer esta distribución es fundamental para entender el impacto real de una amortización anticipada y para comparar préstamos con condiciones distintas.

El sistema de amortización francés

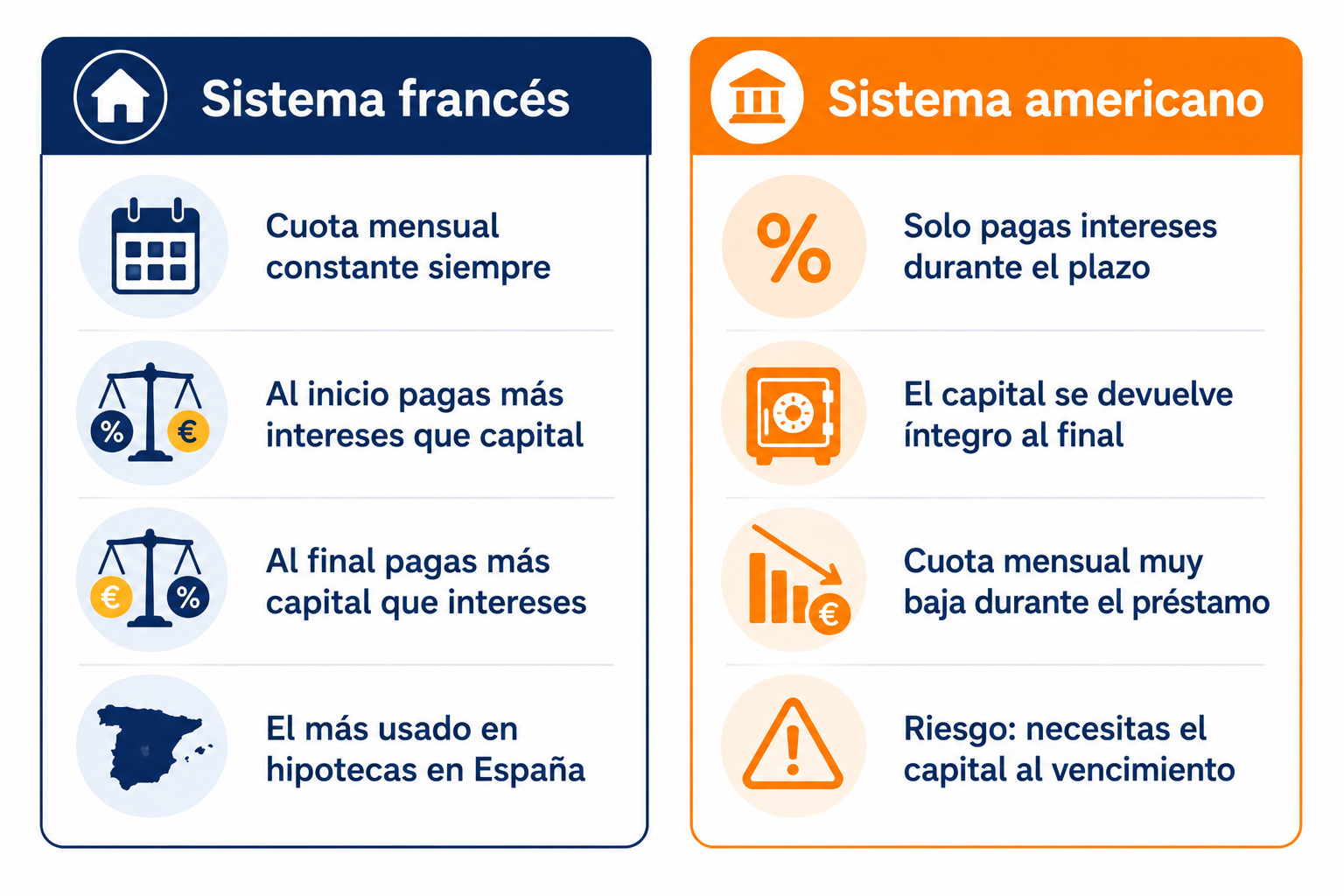

Es el sistema más utilizado en España para hipotecas y préstamos al consumo. Su característica principal es que la cuota mensual es siempre la misma durante toda la vida del préstamo. Lo que varía internamente es la proporción entre capital e intereses dentro de esa cuota constante.

Cómo funciona internamente

Al principio del préstamo, el capital pendiente es máximo, por lo que los intereses de cada periodo son también máximos. Como la cuota es fija, la mayor parte de cada pago inicial va a intereses y muy poco a reducir el capital. Con el paso del tiempo, el capital pendiente se reduce, los intereses calculados sobre ese capital disminuyen y cada vez más de la cuota va a amortizar capital.

El resultado práctico

En una hipoteca a 25 años con sistema francés, durante los primeros 5-7 años pagas principalmente intereses y reduces muy poco el capital. Es el motivo por el que si vendes la vivienda a los 3 años de haber comprado, debes una cantidad muy similar a la que debías al inicio, a pesar de haber pagado cuotas durante 36 meses.

Ejemplo con números reales: hipoteca de 150.000 € a 25 años al 3,5%. Cuota mensual constante: ~750 €. En el primer mes: ~438 € van a intereses y solo ~312 € a capital. En el mes 150 (año 12,5): ~300 € van a intereses y ~450 € a capital. En el último mes: ~2 € van a intereses y ~748 € a capital. La cuota siempre es ~750 € pero su composición cambia radicalmente con el tiempo.

El sistema de amortización americano (o bullet)

En el sistema americano (también llamado bullet o préstamo de solo intereses) el prestatario paga únicamente los intereses durante toda la vida del préstamo y devuelve el capital íntegro en un único pago al vencimiento. La cuota mensual es constante e igual a los intereses del periodo, mucho más baja que en el sistema francés, pero al final del plazo hay que devolver el 100% del capital prestado de golpe.

Cuándo se usa el sistema americano

En España, el sistema americano no se usa en hipotecas residenciales habituales. Su uso es más frecuente en financiación corporativa, préstamos puente entre dos operaciones (por ejemplo, comprar una vivienda nueva antes de vender la antigua) y en algunos productos de inversión estructurada.

El riesgo principal

El prestatario debe tener o conseguir el capital completo al vencimiento. Si no puede devolverlo, entra en impago aunque haya pagado todos los intereses puntualmente durante años. Por eso requiere una planificación financiera muy rigurosa: o tienes el capital disponible, o tienes certeza de poder refinanciar al vencimiento.

El coste total de intereses en el sistema americano es mayor que en el francés con el mismo capital y tipo de interés, porque el capital nunca se reduce durante el plazo. En el sistema francés el capital va bajando y con él los intereses calculados. En el americano pagas intereses sobre el 100% del capital durante todo el plazo.

La comparativa directa con los mismos números

| Característica | Sistema francés | Sistema americano |

|---|---|---|

| Cuota mensual | Constante (~750 €) | Baja y constante (~438 €) |

| Capital devuelto periódicamente | Sí, creciente con el tiempo | No, todo al vencimiento |

| Pago final | Igual que las demás cuotas | 150.000 € (el capital íntegro) |

| Total intereses pagados | ~75.000 € | ~131.000 € |

| Riesgo de impago al final | Mínimo (capital ya devuelto) | Alto si no tienes el capital |

| Uso en España | Hipotecas y préstamos al consumo | Financiación corporativa y puente |

La implicación más importante: cuándo amortizar anticipadamente

Entender el sistema francés tiene una consecuencia práctica muy relevante: la amortización anticipada tiene mucho más impacto al principio del préstamo que al final.

Por qué amortizar pronto es más eficiente

En el año 1 de una hipoteca a 25 años, cada 1.000 € que amortizas anticipadamente elimina intereses que se acumularían sobre ese capital durante los 24 años restantes. En el año 23, ese mismo 1.000 € solo elimina 2 años de intereses sobre un capital ya muy reducido. El ahorro en intereses de amortizar 10.000 € en el año 3 puede ser 3-4 veces mayor que amortizar los mismos 10.000 € en el año 20.

Reducir plazo vs reducir cuota

Al amortizar anticipadamente en el sistema francés puedes elegir entre reducir el plazo (manteniendo la cuota) o reducir la cuota (manteniendo el plazo). Reducir el plazo ahorra más intereses totales. Reducir la cuota mejora la liquidez mensual. Como desarrollamos en el artículo sobre amortización anticipada, la decisión depende de tu situación personal y del tipo de interés de tu hipoteca comparado con la rentabilidad de tus inversiones.

Existe un tercer sistema: la amortización alemana

Aunque menos habitual en España, vale la pena mencionarlo. En el sistema alemán la cuota de capital es constante (no los intereses), lo que significa que las cuotas son decrecientes: al principio son más altas (porque los intereses son mayores) y van bajando con el tiempo. El capital se amortiza a un ritmo constante desde el primer mes, a diferencia del sistema francés donde al inicio la amortización de capital es mínima.

El sistema alemán paga menos intereses totales que el francés porque reduce el capital más rápidamente al principio, pero exige cuotas iniciales más elevadas que pueden ser un obstáculo para muchos compradores.

Lo que debes recordar

El sistema francés es la norma en hipotecas españolas: cuota constante, con mucho peso de intereses al inicio y creciente peso de capital al final. El sistema americano paga solo intereses durante el plazo y devuelve todo el capital al vencimiento, con cuotas más bajas pero mayor coste total y riesgo al final. Entender cómo funciona el sistema francés te permite tomar mejores decisiones sobre la amortización anticipada y aprovechar al máximo los primeros años de tu hipoteca.

¿Quieres saber cuándo te conviene amortizar anticipadamente tu hipoteca? Lee el análisis completo.

Amortización anticipada →

Deja una respuesta