La regla del 4% es la piedra angular de la comunidad FIRE (Financial Independence, Retire Early) y el punto de partida de cualquier cálculo de independencia financiera. Dice que puedes retirar el 4% de tu cartera cada año de forma sostenible indefinidamente. Pero esa regla nació en Estados Unidos, con datos americanos y sin considerar impuestos, pensión pública ni inflación europea. Este artículo te explica de dónde viene, cómo funciona y cómo adaptarla a la realidad española.

El origen: el estudio Trinity

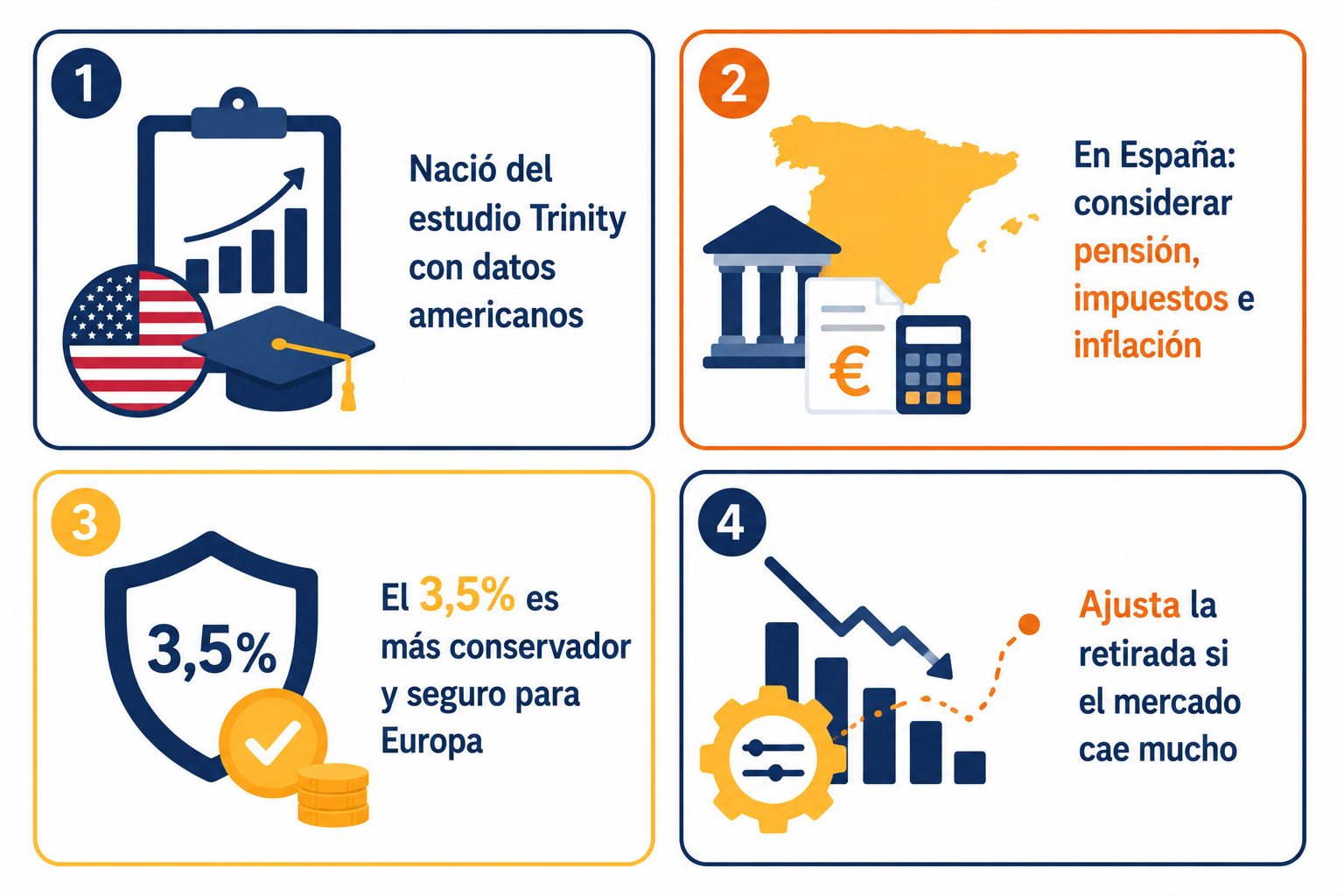

La regla del 4% proviene de un estudio académico publicado en 1998 por tres profesores de la Universidad Trinity (Texas), conocido popularmente como el «Estudio Trinity». Los autores analizaron carteras históricas de acciones y bonos americanos entre 1926 y 1995 y calcularon qué tasa de retirada anual permitía que la cartera sobreviviera durante 30 años con alta probabilidad.

La conclusión fue que una cartera compuesta por aproximadamente un 50-75% de acciones y el resto en bonos podía soportar retiradas anuales del 4% durante 30 años con una tasa de éxito superior al 95%. Es decir, en más del 95% de los periodos históricos analizados, la cartera aguantó 30 años sin agotarse retirando el 4% anual.

Lo que muchos olvidan: el 4% no es una garantía matemática: es una probabilidad histórica basada en datos pasados de mercados americanos. El estudio dice que en el 95% de los casos históricos funcionó, lo que implica que en el 5% no funcionó. Si tu retiro cae en ese 5%, la cartera se agota antes de los 30 años. Entender esto es fundamental para no aplicar la regla de forma dogmática.

Cómo funciona la regla del 4% en la práctica

La aplicación práctica es sencilla. Como explicamos en el artículo sobre cuánto necesitas para retirarte, el cálculo inverso de la regla del 4% da el patrimonio necesario para la independencia financiera:

Patrimonio necesario = Gastos anuales × 25

Retirada anual = Patrimonio × 4%

Si necesitas 24.000 € al año para vivir, necesitas un patrimonio de 600.000 €. Retiras 24.000 € el primer año (4% de 600.000 €) y ajustas al alza con la inflación cada año siguiente. La cartera restante sigue invertida y generando rentabilidad, lo que teóricamente permite que el patrimonio se mantenga o crezca a pesar de las retiradas.

Por qué la regla del 4% no se puede aplicar directamente en España

El estudio Trinity tiene tres limitaciones importantes cuando se aplica a la realidad del inversor español:

Limitación 1 — Está basado en mercados americanos

El estudio usó exclusivamente datos de mercados americanos, que históricamente han tenido una rentabilidad superior a los mercados europeos. Si tu cartera está más concentrada en Europa, la tasa de éxito histórica del 4% podría ser menor. Investigaciones posteriores con datos europeos sugieren que una tasa del 3-3,5% sería más conservadora y prudente para el inversor europeo.

Limitación 2 — No considera los impuestos

El estudio no descuenta los impuestos sobre las retiradas. En España, cada retirada de fondos genera una ganancia patrimonial que tributa en la base del ahorro: 19% hasta 6.000 €, 21% hasta 50.000 €, 23% hasta 200.000 € y hasta el 28% por encima. Si retiras 24.000 € brutos y pagas un 20% de media en impuestos, solo te quedan 19.200 € netos. Para recibir 24.000 € netos, necesitas retirar más, lo que acelera el consumo del patrimonio.

Limitación 3 — No considera la pensión pública

El estudio asume que todos los gastos de vida se cubren con la cartera. En España, la mayoría de inversores que alcanzan la independencia financiera seguirán teniendo derecho a una pensión pública de jubilación, aunque sea mínima. Esa pensión reduce los gastos que debe cubrir la cartera, lo que permite una tasa de retirada más alta o un patrimonio necesario menor.

La adaptación española: el cálculo correcto

Para el inversor español, el cálculo del patrimonio necesario debe incorporar estas correcciones:

Paso 1 — Calcula los gastos que NO cubrirá la pensión

Estima cuánto cobrarás de pensión pública cuando te jubiles (puedes consultarlo en tu vida laboral de la Seguridad Social). Resta ese importe a tus gastos anuales totales. El resultado es lo que tu cartera debe cubrir realmente.

Paso 2 — Aplica una tasa de retirada del 3-3,5% en lugar del 4%

Para compensar el sesgo americano del estudio y añadir un margen de seguridad ante la incertidumbre de la inflación europea y la volatilidad de los mercados, usa el 3,5% como tasa base. Esto equivale a multiplicar los gastos anuales a cubrir por 28-29 en lugar de 25.

Paso 3 — Añade un margen fiscal

Sobre los gastos anuales que necesitas cubrir con la cartera, añade un 20-25% para compensar el impacto fiscal de las retiradas. Si necesitas 20.000 € netos de la cartera, necesitarás retirar aproximadamente 25.000 € brutos.

Paso 4 — Revisa y ajusta anualmente

La regla del 4% no es un piloto automático. Cada año debes revisar si la cartera está en línea con las proyecciones. Si el mercado ha caído significativamente, puedes reducir temporalmente las retiradas para proteger el patrimonio a largo plazo.

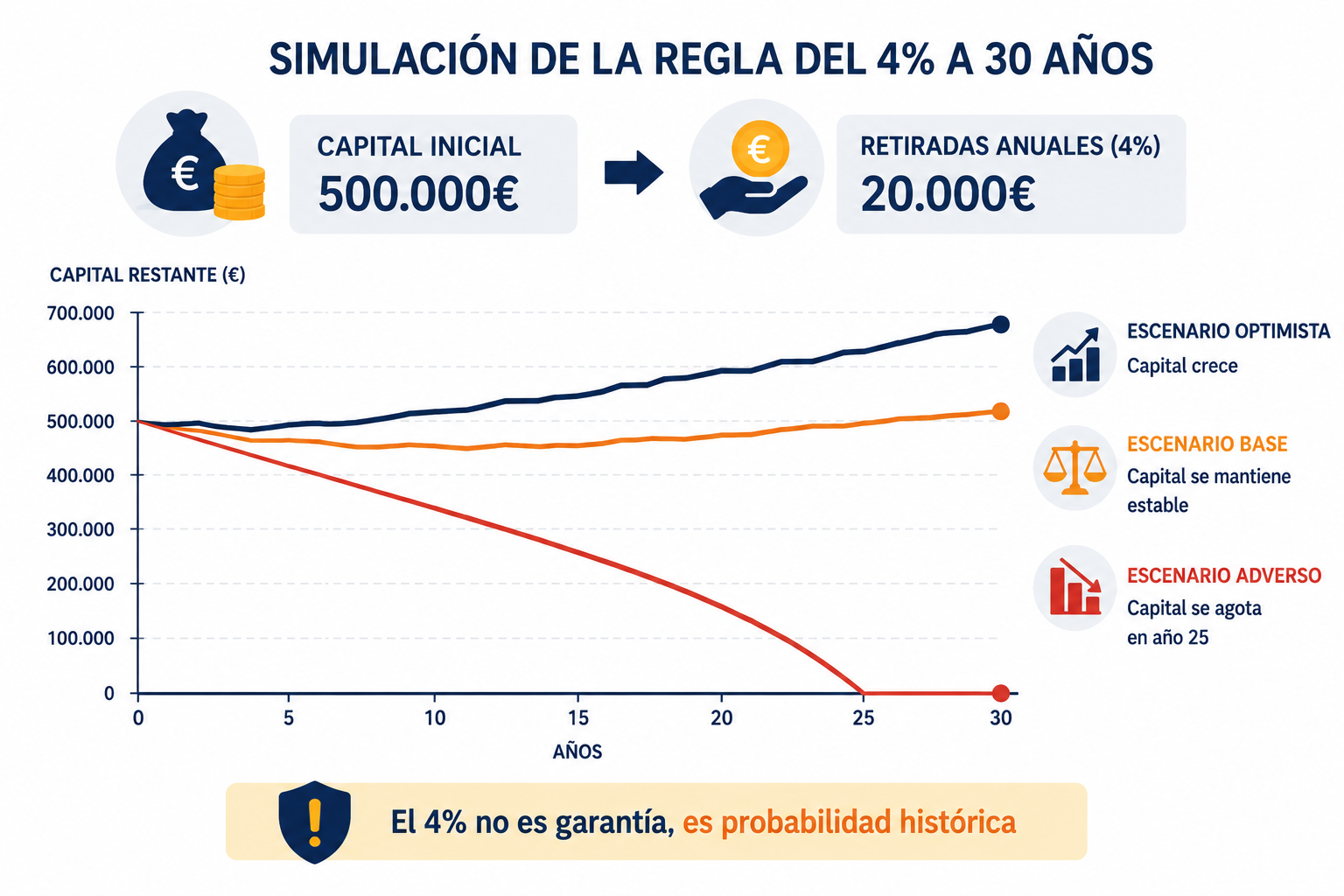

El riesgo de secuencia: el factor más peligroso

El mayor riesgo específico de la fase de retirada no es la rentabilidad media a largo plazo: es el riesgo de secuencia. Consiste en que sufras una caída de mercado importante justo al inicio de tu retiro, cuando el patrimonio es máximo y cada euro perdido tiene más impacto.

El escenario adverso

Tienes 600.000 € al inicio del retiro. El primer año el mercado cae un 40% (como en 2008): tu cartera queda en 360.000 €. Retiras 24.000 € para vivir: quedan 336.000 €. Aunque el mercado se recupere después, partes de una base mucho menor y la probabilidad de que la cartera se agote aumenta drásticamente.

Cómo mitigarlo

Mantener 1-2 años de gastos en liquidez (cuenta de ahorro o fondos monetarios) al inicio del retiro permite no vender activos de renta variable durante las caídas. Reduces la cuota de renta variable en los años previos al retiro de forma gradual. Y ajustas las retiradas a la baja temporalmente en años de caídas severas.

Alternativas más conservadoras a la regla del 4%

Para quienes quieren mayor seguridad o tienen horizontes más largos que 30 años (retiro anticipado a los 40-50), existen variantes más conservadoras:

Regla del 3,5%

Retiras el 3,5% anual. Patrimonio necesario: gastos anuales × 28,6. Tasa de éxito históricamente superior al 99% incluso en periodos de 40-50 años. La más recomendable para quienes se retiran antes de los 50 años.

Regla del 3%

Para los más conservadores o con horizontes muy largos. Patrimonio necesario: gastos anuales × 33. Prácticamente garantiza que la cartera sobrevivirá incluso en los peores escenarios históricos.

Retirada flexible

En lugar de una tasa fija, retiras según las circunstancias: más en años buenos de mercado, menos en años malos. Es más complejo de gestionar pero estadísticamente superior porque protege la cartera en los malos momentos.

Un ejemplo completo para España

| Concepto | Ejemplo |

|---|---|

| Gastos anuales totales | 30.000 €/año |

| Pensión pública estimada | -8.000 €/año |

| Gastos a cubrir con cartera (netos) | 22.000 €/año |

| Margen fiscal (20%) | 27.500 € brutos a retirar |

| Tasa de retirada aplicada | 3,5% |

| Patrimonio necesario | 27.500 / 0,035 = ~786.000 € |

La diferencia respecto al cálculo americano simple: con la regla del 4% sin ajustes, el mismo ejemplo daría 30.000 × 25 = 750.000 €. Con las correcciones españolas (pensión, impuestos y tasa del 3,5%), el cálculo da 786.000 €. No es una diferencia enorme, pero sí refleja mejor la realidad del inversor español y da un margen de seguridad adicional ante la incertidumbre.

Lo que debes recordar

La regla del 4% es una herramienta útil de planificación, no una verdad absoluta. Para el inversor español, la versión adaptada —descontando la pensión pública, añadiendo margen fiscal y usando una tasa del 3-3,5%— es más realista y más prudente que aplicar la regla americana sin ajustes. Úsala como punto de partida para calcular tu número de independencia financiera, revísala anualmente y ajusta las retiradas según la evolución del mercado y tu situación personal.

¿Quieres calcular cuánto necesitas exactamente para retirarte con tu nivel de gastos actual?

Calcular mi número →

Deja una respuesta