Antes de empezar a buscar piso, hay una pregunta que debes responder con números reales: ¿cuánto dinero me prestará el banco? No basta con saber cuánto ahorras o cuánto ganas. El banco aplica criterios específicos de solvencia que determinan el importe máximo que concederá. Conocerlos antes de buscar te ahorra tiempo, expectativas frustradas y negociaciones que nunca llegarán a buen puerto.

Las dos reglas que aplican todos los bancos

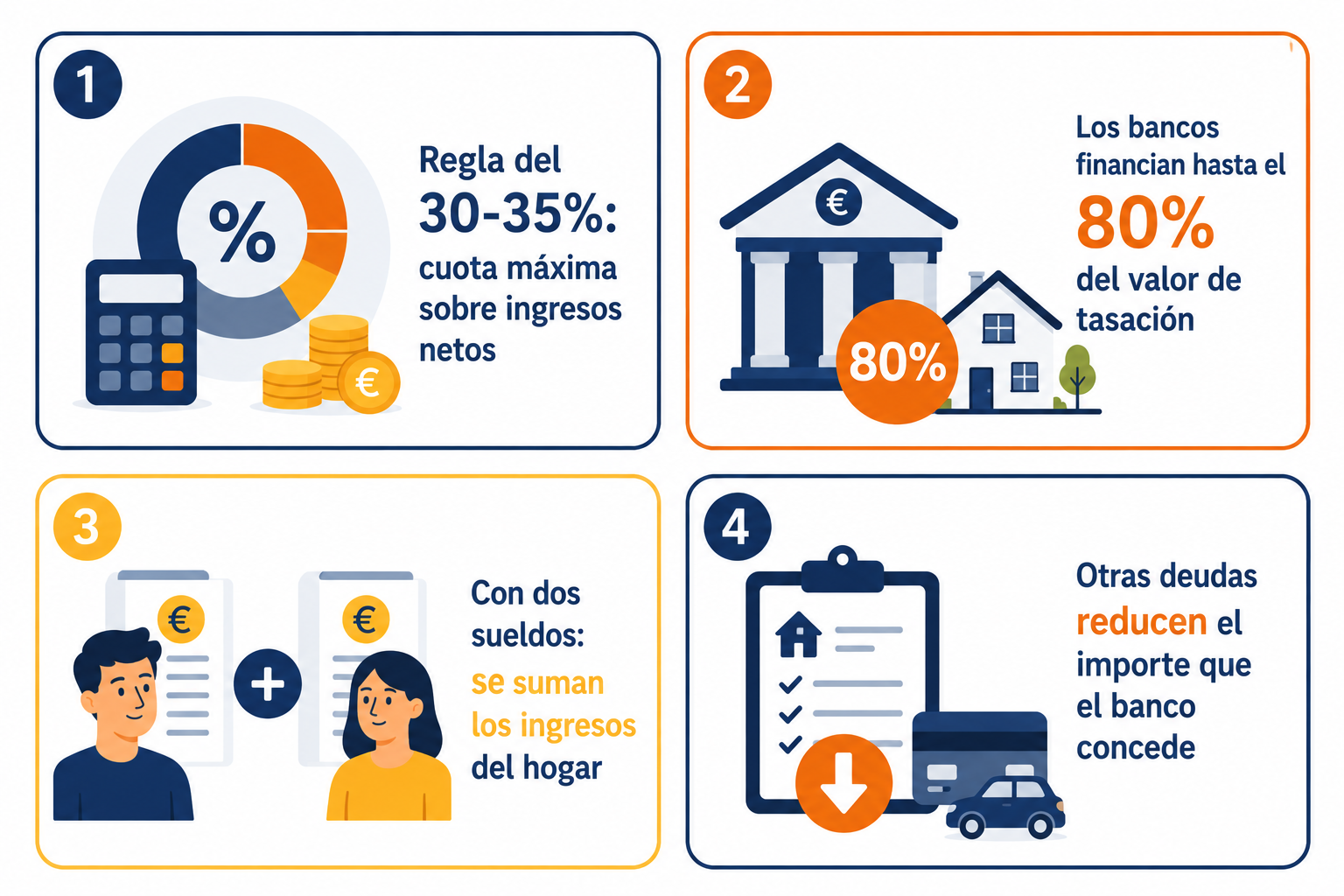

Aunque cada banco tiene sus propios modelos de scoring y criterios internos, todos aplican dos reglas fundamentales que determinan el importe máximo de la hipoteca:

Regla 1 — La cuota no puede superar el 30-35% de los ingresos netos

Esta es la regla más importante. El banco calcula cuál sería la cuota mensual de la hipoteca que solicitas y verifica que no supere el 30-35% de tus ingresos netos mensuales. Si ganas 2.000 € netos al mes, la cuota máxima admisible sería de 600-700 €. Esta regla también se aplica sobre los ingresos conjuntos si la hipoteca es a dos titulares.

Regla 2 — El banco financia como máximo el 80% del valor de tasación

El banco no presta más del 80% del valor de tasación del inmueble (o del precio de compra si es inferior). Esto significa que necesitas aportar al menos el 20% de entrada más los gastos de compra (~10-12%). Como explicamos en el artículo sobre los gastos ocultos al comprar, necesitas tener disponible entre el 30-32% del precio total.

Cómo calcular tu hipoteca máxima en 3 pasos

Paso 1 — Calcula tu cuota máxima admisible

Multiplica tus ingresos netos mensuales por 0,35 (35%). Ese es el importe máximo que el banco aceptará como cuota. Si tienes otras deudas activas (préstamo de coche, tarjeta…), réstalas primero: lo que importa es la cuota total de todas las deudas, no solo la hipoteca.

Paso 2 — Convierte la cuota en capital prestado

Con la cuota máxima calculada, puedes estimar el capital que te prestará el banco usando la fórmula de préstamo hipotecario. Como referencia orientativa: a 25 años y al 3,5% de interés, cada 100.000 € de hipoteca genera una cuota aproximada de 500 €/mes.

Paso 3 — Calcula el precio máximo de vivienda

Si el banco te presta X€ y eso representa el 80% del valor de tasación, el precio máximo de vivienda que puedes comprar es X / 0,80. A ese precio debes añadir el 10-12% de gastos para saber cuánto ahorro necesitas en total.

Ejemplos reales por nivel de sueldo

Los siguientes ejemplos asumen hipoteca a 25 años al 3,5% de interés, sin otras deudas activas y con el 35% como límite de esfuerzo:

| Sueldo neto/mes | Cuota máxima | Hipoteca máxima | Vivienda máxima |

|---|---|---|---|

| 1.500 € / mes | 525 € | ~105.000 € | ~131.000 € |

| 2.000 € / mes | 700 € | ~140.000 € | ~175.000 € |

| 2.500 € / mes | 875 € | ~175.000 € | ~219.000 € |

| 3.000 € / mes | 1.050 € | ~210.000 € | ~263.000 € |

| 4.000 € / mes | 1.400 € | ~280.000 € | ~350.000 € |

Importante: estos cálculos son orientativos y asumen condiciones estándar. El banco también evaluará tu historial crediticio, estabilidad laboral, patrimonio y otras deudas antes de dar su aprobación definitiva. Como explicamos en el artículo sobre el scoring bancario, tu perfil crediticio puede mejorar o reducir significativamente el importe que el banco esté dispuesto a conceder.

El caso de la hipoteca a dos titulares

Si solicitas la hipoteca junto con tu pareja u otro cotitular, el banco suma los ingresos netos de ambos para calcular la capacidad de endeudamiento. Esto puede aumentar significativamente el importe máximo:

Ejemplo con dos sueldos

Titular 1: 1.800 € netos/mes. Titular 2: 1.600 € netos/mes. Ingresos conjuntos: 3.400 € netos/mes. Cuota máxima al 35%: 1.190 €/mes. Hipoteca máxima estimada: ~238.000 €. Vivienda máxima: ~298.000 €.

La advertencia importante

Dos titulares con ingresos medios pueden acceder a hipotecas más altas, pero eso no significa que deban hacerlo. La regla del 50/30/20 sigue aplicando: si la cuota hipotecaria consume el 35% de los ingresos conjuntos, queda poco margen para el ahorro y la inversión. El máximo que el banco concede no debe confundirse con el máximo que te conviene pedir.

Factores que mejoran tu capacidad hipotecaria

Mayor entrada disponible

Si puedes aportar el 30-40% en lugar del mínimo del 20%, el banco ve un riesgo menor y puede mejorar las condiciones del préstamo. Además, necesitas financiar menos capital, lo que reduce la cuota mensual.

Contrato indefinido con antigüedad

La estabilidad laboral es uno de los factores más valorados. Un contrato indefinido con varios años de antigüedad en la misma empresa mejora significativamente la percepción de riesgo del banco.

Historial crediticio limpio

Sin impagos, sin deudas en ficheros de morosos y sin demasiadas solicitudes de crédito recientes. Como desarrollamos en el artículo sobre el scoring bancario, el historial crediticio es el factor más determinante en la decisión del banco.

Liquidar otras deudas antes

Cada deuda activa reduce el margen disponible para la cuota hipotecaria. Si tienes un préstamo de coche con cuota de 300 €/mes y quieres solicitar hipoteca, el banco solo te dejará llegar hasta el 35% de tus ingresos considerando todas las deudas juntas. Liquidar ese préstamo antes puede aumentar el importe hipotecario que te conceden.

Aval o garantía adicional

En algunos casos, ofrecer una garantía adicional (otro inmueble sin cargas, un aval de terceros) puede mejorar las condiciones o permitir acceder a un importe superior. Es una opción que tiene riesgos importantes para el avalista y debe valorarse con mucho cuidado.

La diferencia entre lo que el banco concede y lo que conviene pedir

Este es el punto más importante del artículo y el que más se ignora. El banco te dirá cuánto puede prestarte como máximo, pero eso no significa que debas pedirlo todo. Pedir el máximo hipotecario significa:

Cuota al límite del 35%

Si destinas el 35% de tus ingresos a la hipoteca, el 65% restante debe cubrir todos los demás gastos: alimentación, suministros, transporte, ocio, ahorro e inversión. Con sueldos medios, ese margen es muy ajustado.

Sin margen para imprevistos

Una reducción de ingresos (ERTE, cambio de trabajo, baja médica) puede comprometer el pago de la hipoteca si estás al límite. Por eso el fondo de emergencia es imprescindible antes de firmar cualquier hipoteca.

Sin capacidad de inversión

Una hipoteca que consume el 35% de los ingresos deja poco margen para invertir y construir patrimonio paralelo. Como vimos en el artículo sobre alquilar o comprar, el coste de oportunidad del capital inmovilizado en la entrada y en los gastos de compra es real y debe incluirse en el análisis.

La recomendación práctica: apunta a que la cuota hipotecaria no supere el 25-28% de tus ingresos netos, no el 35%. El margen adicional te da tranquilidad, capacidad de ahorro e inversión y protección frente a subidas del euríbor si tienes hipoteca variable.

Lo que debes recordar

Calcular cuánta hipoteca puedes pedir es matemática sencilla: multiplica tus ingresos netos por 0,35, convierte esa cuota en capital prestado y añade el 20% de entrada. Pero el número más importante no es el máximo que el banco concederá, sino el importe que puedes pagar cómodamente manteniendo tu calidad de vida, tu fondo de emergencia y tu capacidad de inversión. Pide lo que necesitas, no lo máximo que te ofrecen.

¿Quieres saber cómo negociar las mejores condiciones una vez que el banco te aprueba la hipoteca?

Negociar mi hipoteca →

Deja una respuesta