Cuando empiezas a investigar cómo invertir, inevitablemente te encuentras con dos opciones que parecen muy similares: los ETFs y los fondos de inversión. Ambos te permiten diversificar con poco dinero, ambos replican índices y ambos tienen comisiones bajas. Entonces, ¿cuál elegir? La respuesta depende de tu situación fiscal, tu forma de invertir y tu perfil como inversor.

¿Qué es un ETF?

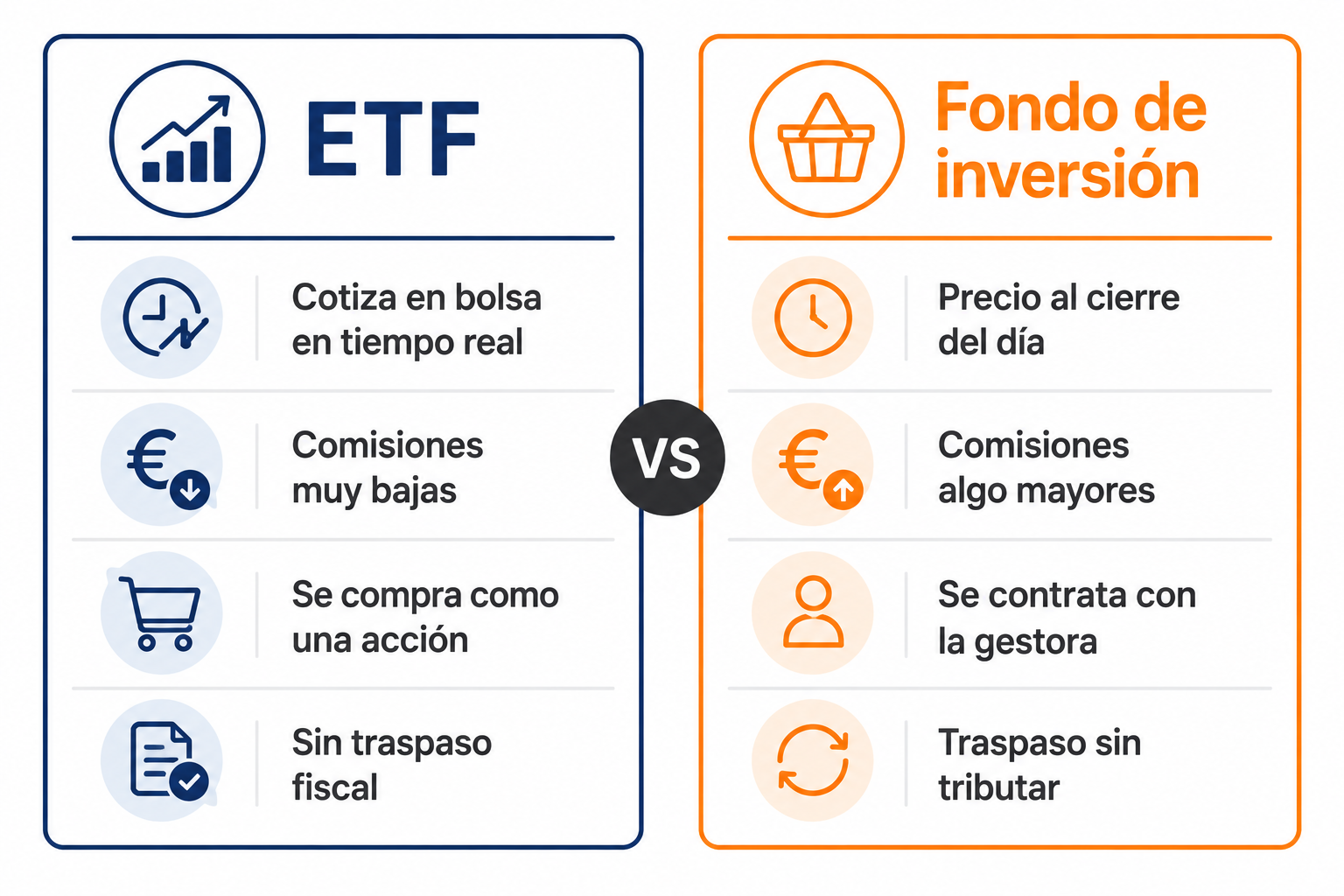

Un ETF (Exchange-Traded Fund o fondo cotizado) es un fondo de inversión que cotiza en bolsa como si fuera una acción. Puedes comprarlo y venderlo en cualquier momento durante el horario de mercado, a un precio que varía en tiempo real según la oferta y la demanda.

La mayoría de ETFs replican un índice bursátil como el S&P 500 o el MSCI World, igual que los fondos indexados tradicionales. La diferencia principal está en cómo se compran, cómo tributan y qué flexibilidad ofrecen.

¿Qué es un fondo de inversión?

Un fondo de inversión es un vehículo de inversión colectiva gestionado por una gestora. A diferencia de un ETF, no cotiza en bolsa en tiempo real: su precio se calcula una vez al día al cierre del mercado, y las órdenes de compra o venta se ejecutan a ese precio de liquidación diario.

Pueden ser de gestión activa (un gestor selecciona las inversiones) o de gestión pasiva (replican un índice). Para el inversor a largo plazo, los fondos indexados de gestión pasiva son generalmente la opción más eficiente en términos de coste y rentabilidad, tal como explicamos en el artículo sobre qué son los fondos indexados.

Las diferencias clave

| Característica | ETF | Fondo de inversión |

|---|---|---|

| Cotización | En tiempo real | Una vez al día |

| Comisión TER | 0,05% — 0,20% | 0,10% — 2% |

| Traspaso sin tributar | No | Sí |

| Inversión mínima | Precio de una participación | Generalmente desde 1 € |

| Aportaciones periódicas | Manual (orden de compra) | Automatizable fácilmente |

La diferencia que más importa: la fiscalidad del traspaso

Esta es la ventaja más significativa de los fondos de inversión frente a los ETFs en España, y es la razón por la que muchos inversores a largo plazo los prefieren.

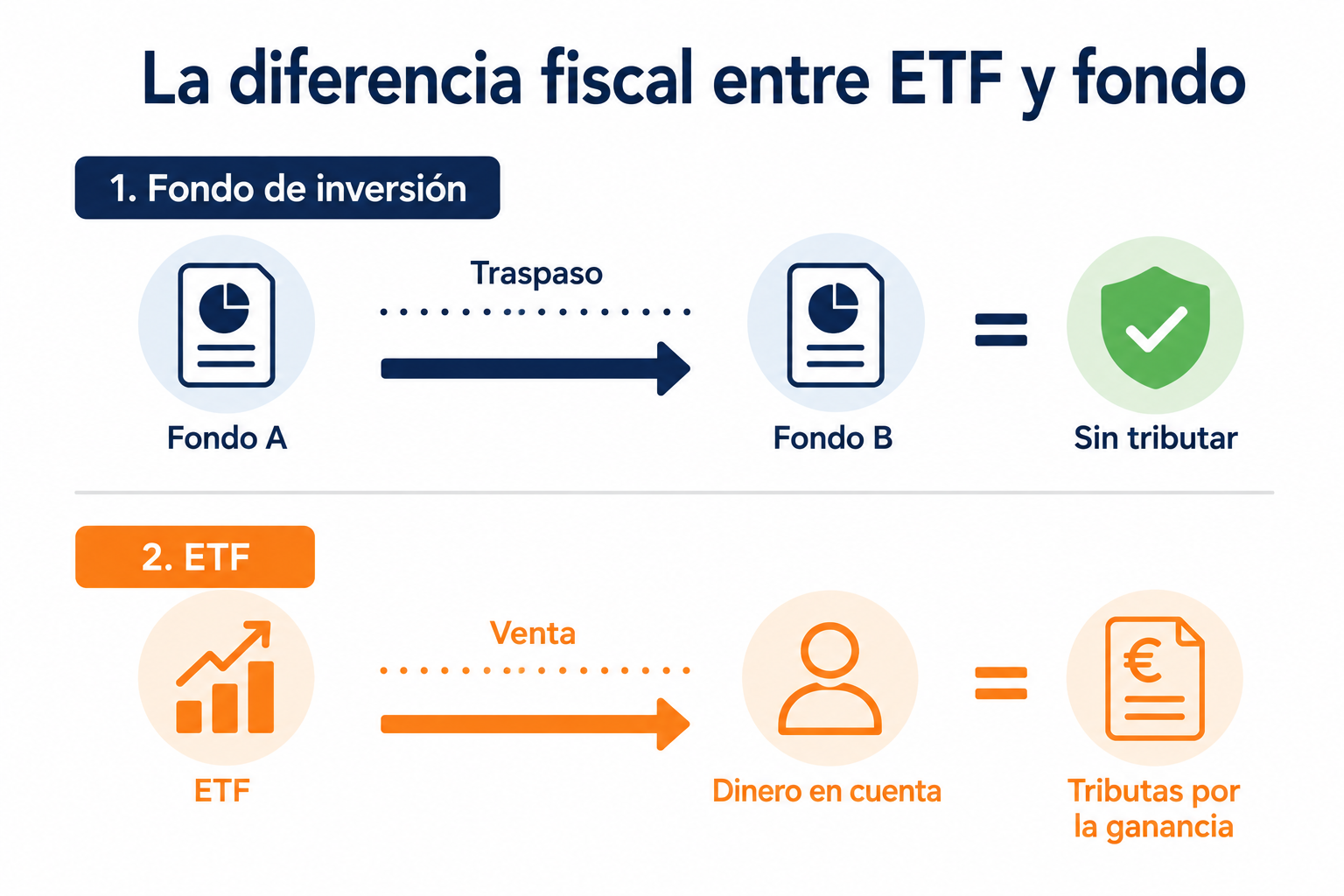

Con fondos de inversión: traspaso sin tributar

Puedes mover tu dinero de un fondo a otro sin pagar impuestos en ese momento. La tributación se difiere hasta que retiras el dinero definitivamente. Esto te permite rebalancear tu cartera, cambiar de estrategia o mover de un fondo a otro aprovechando el interés compuesto sin interrupciones fiscales.

Con ETFs: cada venta tributa

Cada vez que vendes un ETF, aunque sea para reinvertir inmediatamente en otro, estás generando una ganancia patrimonial que tributa en ese ejercicio. Esto reduce la eficiencia del interés compuesto a largo plazo porque parte de tus ganancias van a Hacienda antes de poder reinvertirse.

Ejemplo práctico: tienes 20.000 € en un fondo con una ganancia de 5.000 €. Si lo traspasas a otro fondo, no pagas nada y los 25.000 € siguen trabajando. Si haces lo mismo con un ETF, pagarías entre el 19% y el 28% de esos 5.000 € de ganancia antes de poder reinvertir. A 20 o 30 años, esa diferencia es muy significativa.

¿Cuándo tiene sentido elegir un ETF?

A pesar de la desventaja fiscal, los ETFs tienen ventajas reales en determinadas situaciones:

Comisiones más bajas

Los ETFs más eficientes del mercado tienen TERs de entre 0,05% y 0,10%, ligeramente por debajo de los mejores fondos indexados disponibles en España. En carteras grandes y plazos muy largos, esa diferencia puede ser relevante.

Mayor variedad de mercados

Hay ETFs sobre prácticamente cualquier mercado, sector o activo imaginable. Si quieres exposición a mercados muy específicos (materias primas, bonos ligados a inflación, mercados emergentes concretos), es posible que solo encuentres esa opción en formato ETF.

Acceso desde cualquier broker

Los ETFs se compran desde cualquier broker de valores, sin necesidad de tener cuenta en una gestora específica. Para quien ya tiene un broker de acciones, es la forma más inmediata de empezar a invertir de forma diversificada.

¿Cuándo tiene sentido elegir un fondo de inversión?

Horizonte a largo plazo con rebalanceos previstos

Si planeas mantener tu inversión durante décadas y ajustar periódicamente la distribución de tu cartera, la ventaja fiscal del traspaso es muy poderosa. Es especialmente relevante si tu objetivo es la independencia financiera.

Aportaciones periódicas automatizadas

Los fondos permiten configurar aportaciones automáticas mensuales desde 1 €, lo que facilita enormemente la estrategia de inversión sistemática. Con ETFs hay que hacer la orden de compra manualmente cada vez.

Inversores que prefieren simplicidad operativa

El precio único diario y la gestión centralizada desde una sola plataforma hace que los fondos sean más sencillos de gestionar para quien no quiere estar pendiente del mercado en tiempo real.

¿Y si no sé cuál elegir?

La respuesta honesta es que para la mayoría de inversores a largo plazo en España, los fondos indexados son la opción más eficiente gracias a la ventaja fiscal del traspaso. Pero los ETFs no son una mala opción: si tu broker no ofrece fondos indexados de bajo coste o prefieres la inmediatez de la bolsa, un ETF sobre el MSCI World o el S&P 500 es una alternativa perfectamente válida.

Lo que importa no es tanto el vehículo elegido sino los principios que lo sustentan: bajas comisiones, amplia diversificación, horizonte largo y aportaciones constantes. Antes de decidir, asegúrate de tener claro tu perfil de riesgo y de haber construido primero tu fondo de emergencia.

Lo que debes recordar

ETFs y fondos indexados son dos caminos que llevan al mismo destino: invertir de forma diversificada, eficiente y a bajo coste. La diferencia está en los detalles: fiscalidad, operativa y flexibilidad. Entiende bien esas diferencias y elige el que mejor encaja con tu situación. En cualquier caso, cualquiera de los dos es infinitamente mejor que no invertir.

¿Quieres calcular cuánto puede crecer tu inversión a largo plazo con aportaciones periódicas? Usa la calculadora de inversión.

Ir a la calculadora →