Uno de los mitos más extendidos sobre la inversión es que necesitas mucho dinero para empezar. No es verdad. Con 50€ al mes y los productos adecuados, cualquier persona puede construir un patrimonio sólido a largo plazo. La clave no está en cuánto inviertes, sino en cuándo empiezas y en ser constante.

¿Por qué importa más empezar pronto que empezar con mucho?

El interés compuesto es la razón. Cuando inviertes, los rendimientos que generas se suman al capital y generan a su vez más rendimientos. Cuanto antes empieces, más tiempo tiene ese efecto para multiplicarse.

La diferencia entre empezar a los 25 y a los 35 no es de 10 años: es de décadas de crecimiento exponencial que no puedes recuperar. Cada mes que pospones la decisión es un mes menos de interés compuesto trabajando para ti.

El poder de 50€ al mes: los números reales

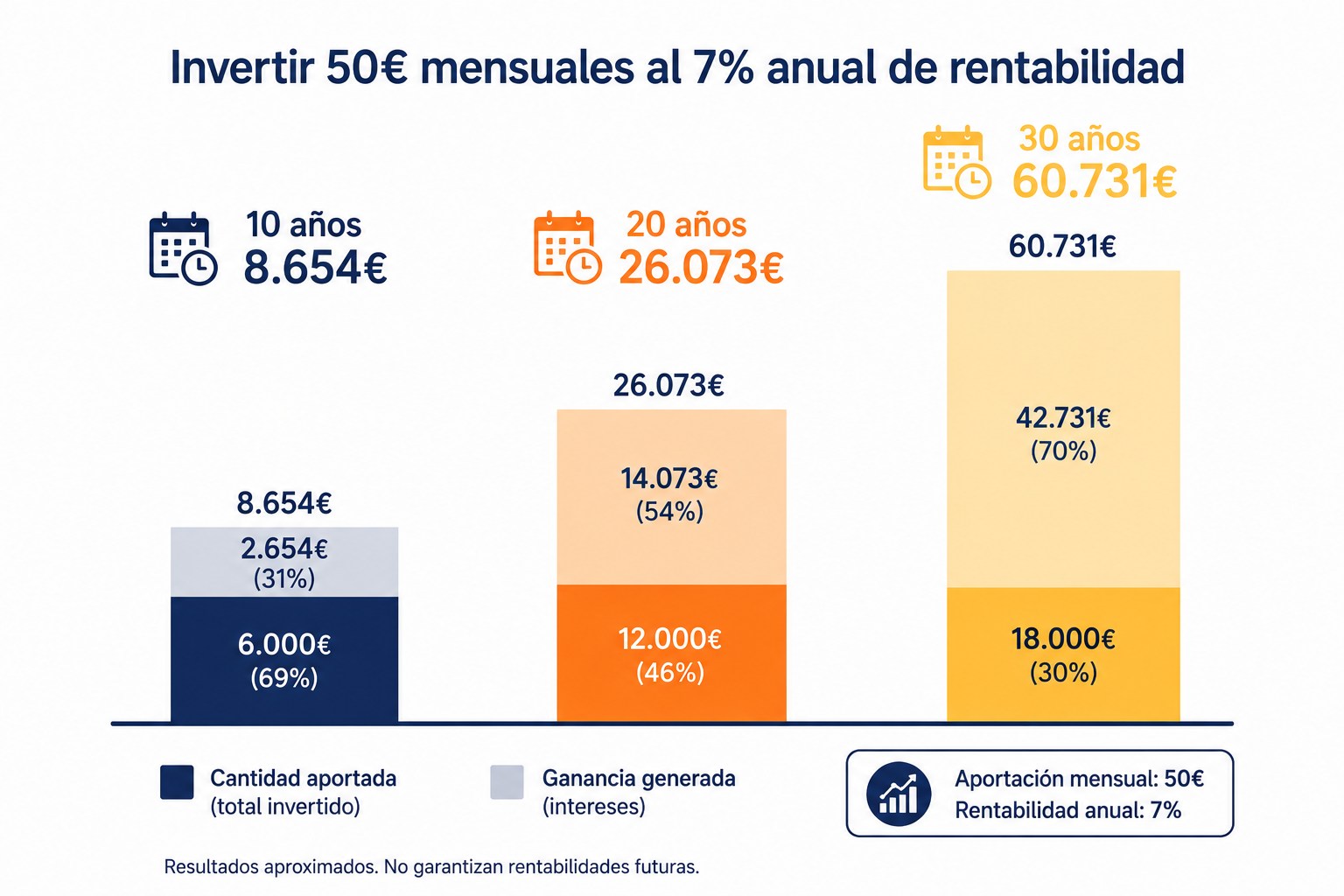

50€ al mes puede parecer poco. Pero invertidos de forma constante con una rentabilidad media histórica del 7% anual, el resultado a largo plazo sorprende a casi todo el mundo:

| Plazo | Dinero aportado | Capital acumulado | Ganancia generada |

|---|---|---|---|

| 10 años | 6.000 € | 8.654 € | +2.654 € |

| 20 años | 12.000 € | 26.073 € | +14.073 € |

| 30 años | 18.000 € | 60.731 € | +42.731 € |

Fíjate en los últimos 10 años: entre el año 20 y el 30, la inversión genera más de 34.000 € adicionales aportando exactamente lo mismo. Así funciona el interés compuesto: lento al principio, explosivo al final.

Antes de invertir: dos pasos imprescindibles

Empezar a invertir sin tener la base financiera preparada es uno de los errores más habituales. Antes de poner el primer euro en un fondo o ETF, asegúrate de tener resueltos estos dos puntos:

1. Fondo de emergencia constituido

Tu fondo de emergencia debe estar completo antes de invertir un solo euro. Si no tienes ese colchón y surge un imprevisto, te verás obligado a vender tus inversiones en el peor momento posible.

2. Deudas caras liquidadas

Si tienes deudas malas activas (tarjetas al 25%, préstamos al consumo…), liquídalas primero. Ninguna inversión te dará una rentabilidad garantizada superior al coste de esas deudas.

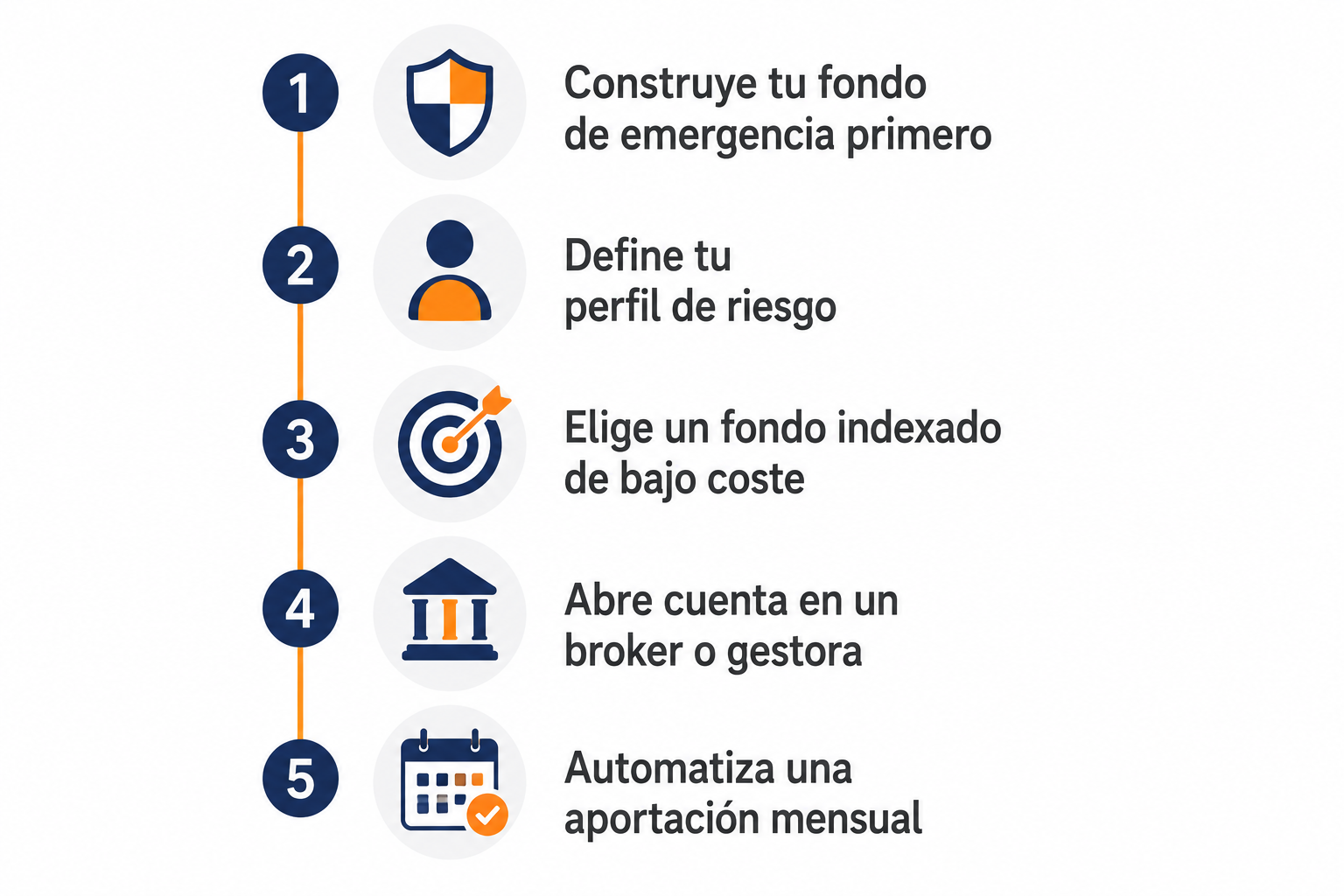

Cómo empezar paso a paso

Paso 1 — Construye tu fondo de emergencia

Entre 3 y 6 meses de gastos en una cuenta de ahorro separada. Sin esto, no hay base sólida sobre la que invertir.

Paso 2 — Define tu perfil de riesgo

¿Cuánto tiempo puedes dejar ese dinero sin tocarlo? ¿Cómo reaccionarías si tu cartera cayera un 20%? Tus respuestas definen tu perfil de riesgo y qué tipo de fondo se adapta mejor a ti.

Paso 3 — Elige un fondo indexado de bajo coste

Para la mayoría de inversores principiantes, un fondo indexado global (MSCI World o S&P 500) es el punto de partida más sencillo, más diversificado y más eficiente en coste disponible hoy.

Paso 4 — Abre cuenta en un broker o gestora

En España tienes varias opciones accesibles para empezar con poco dinero: gestoras como Indexa Capital o MyInvestor permiten empezar desde cantidades muy bajas con fondos indexados de calidad. Para ETFs necesitarás un broker de valores.

Paso 5 — Automatiza tu aportación mensual

Configura una transferencia automática el día de cobro. Lo que no ves, no lo gastas. La automatización elimina la necesidad de disciplina consciente y asegura la constancia que hace crecer el interés compuesto.

Los errores más comunes al empezar

Esperar al momento perfecto

No existe el momento perfecto para invertir. El mejor momento es ahora, con lo que tienes. Cada mes de espera es rentabilidad perdida.

Invertir dinero que puedes necesitar

Solo inviertas dinero que puedas no tocar durante al menos 5 años. Las inversiones en renta variable pueden caer significativamente a corto plazo.

Mirar la cartera cada día

Las fluctuaciones diarias son ruido. Revisar tu cartera constantemente genera ansiedad y tentación de tomar malas decisiones. Una revisión trimestral o semestral es más que suficiente.

Buscar el producto más rentable

A mayor rentabilidad prometida, mayor riesgo real. Para un inversor principiante, la simplicidad y la consistencia son más valiosas que la búsqueda de rentabilidades extraordinarias.

¿Cuánto deberías invertir cada mes?

La respuesta más práctica viene de aplicar la regla del 50/30/20: el 20% de tus ingresos netos debería ir a ahorro e inversión. Si tu sueldo neto es de 1.500 €, eso son 300 € al mes entre fondo de emergencia e inversión. Una vez que el fondo de emergencia está completo, ese dinero puede ir íntegramente a inversión.

Si el 20% te parece mucho al principio, empieza con lo que puedas: 50 €, 30 €, incluso 20 €. Lo importante es crear el hábito. Puedes ir aumentando la cantidad a medida que mejoran tus ingresos o reduces gastos.

Lo que debes recordar

Invertir no es para ricos. Es para cualquier persona que quiera que su dinero trabaje en lugar de perder valor con la inflación. Con 50 € al mes, un fondo indexado de bajo coste y la constancia suficiente, cualquier persona puede construir un patrimonio significativo a largo plazo. La única decisión que lamentarás es no haber empezado antes.

¿Quieres ver cuánto puede crecer tu inversión mensual a largo plazo? Usa la calculadora de inversión.

Ir a la calculadora →