Cuando decides empezar a invertir, una de las primeras preguntas que te haces es: ¿compro acciones de empresas concretas o mejor un ETF? Ambas opciones tienen sus ventajas, pero para la mayoría de inversores principiantes la respuesta es clara. Este artículo te explica por qué y en qué casos tiene sentido cada una.

¿Qué es una acción?

Una acción es una participación en el capital de una empresa. Cuando compras acciones de una compañía, te conviertes en propietario de una pequeña fracción de ese negocio y tienes derecho a participar en sus beneficios mediante dividendos y a beneficiarte de la revalorización de la acción si el precio sube.

Invertir en acciones individuales puede generar rentabilidades muy superiores al mercado si eliges bien. El problema es que también puede generar pérdidas muy superiores si eliges mal. Y elegir bien de forma consistente es extraordinariamente difícil, incluso para los gestores profesionales, como vimos en el artículo sobre fondos indexados.

¿Qué es un ETF?

Un ETF (Exchange-Traded Fund) es un fondo cotizado que agrupa en un solo producto cientos o miles de empresas, replicando generalmente un índice bursátil como el S&P 500 o el MSCI World. Cuando compras un ETF, estás comprando una pequeña parte de todas las empresas que lo componen simultáneamente.

Es la herramienta más sencilla para aplicar diversificación real con una sola operación. Sus comisiones son muy bajas y no requiere ningún análisis de empresas individuales. Como detallamos en el artículo sobre ETFs vs fondos de inversión, tienen además la ventaja de cotizar en tiempo real como una acción.

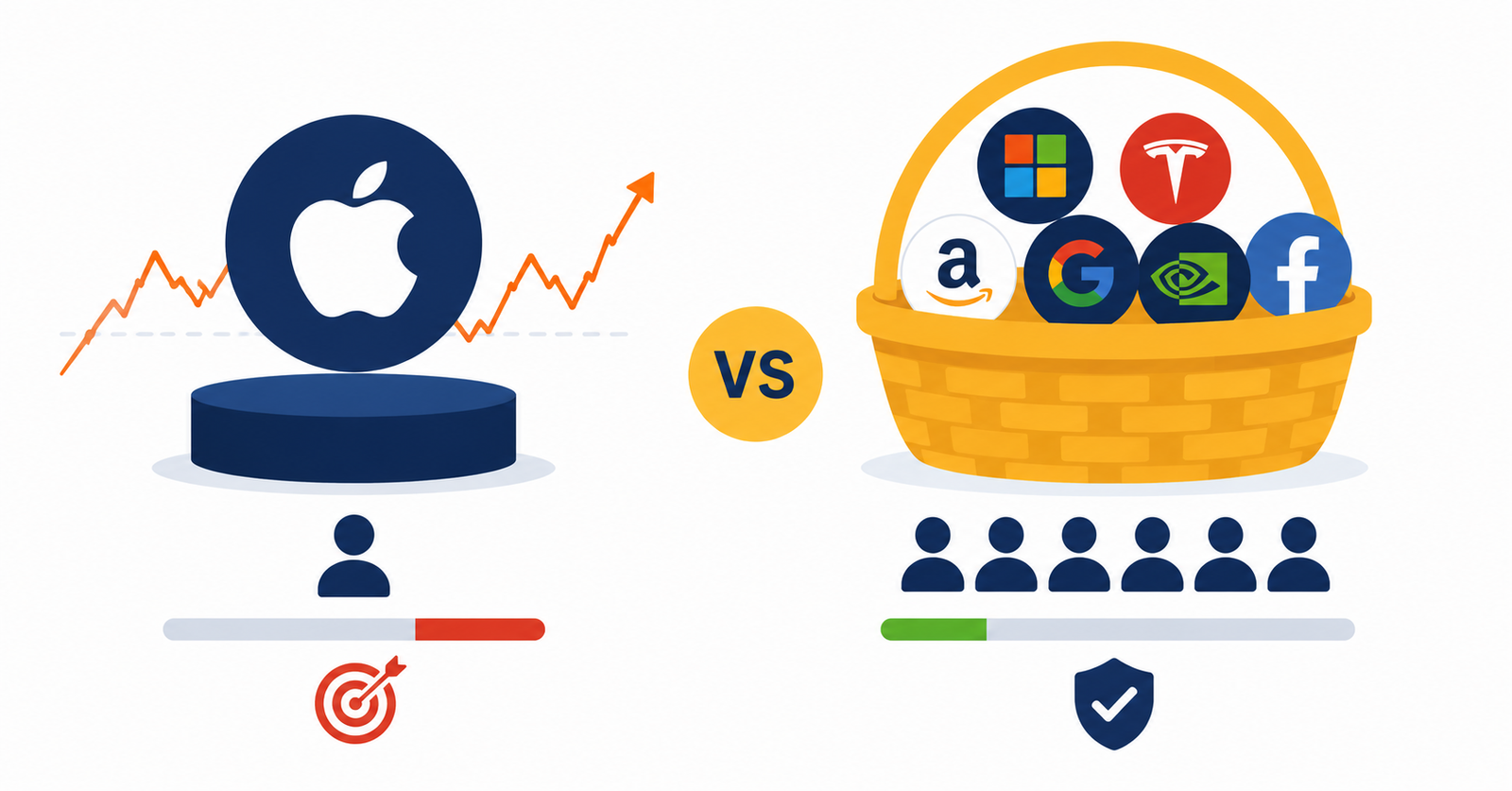

La diferencia fundamental: concentración vs diversificación

Esta es la distinción más importante entre ambas opciones y la que más impacto tiene en el riesgo real de tu cartera.

Escenario 1: Todo en una acción

Inviertes 10.000 € en acciones de una sola empresa. Si esa empresa quiebra o tiene problemas graves, puedes perder una parte significativa o la totalidad de tu inversión. Esto ocurrió con empresas como Enron, Lehman Brothers o, más recientemente, con muchas empresas tecnológicas. El riesgo de concentración es total.

Escenario 2: ETF con 500 empresas

Inviertes los mismos 10.000 € en un ETF del S&P 500. Si una empresa quiebra, representa aproximadamente el 0,2% de tu cartera. El impacto es mínimo y el resto de las 499 empresas continúan funcionando. Es el poder de la diversificación aplicado de forma automática.

La comparativa completa

| Característica | Acciones individuales | ETFs |

|---|---|---|

| Diversificación | Baja (una empresa) | Alta (cientos de empresas) |

| Riesgo | Alto y concentrado | Bajo y distribuido |

| Conocimiento necesario | Alto (análisis empresarial) | Bajo |

| Tiempo dedicado | Alto (seguimiento continuo) | Mínimo |

| Comisiones | Solo comisión de compraventa | TER anual 0,05%-0,20% |

| Rentabilidad potencial | Ilimitada (y pérdida total) | La del mercado |

El dato que cambia la perspectiva: según los estudios más rigurosos, más del 90% de los inversores individuales que operan con acciones obtienen peores resultados que el índice de referencia a largo plazo. No por falta de inteligencia, sino porque el mercado ya incorpora toda la información disponible en el precio de cada acción. Batirlo de forma consistente es estadísticamente muy difícil.

¿Cuándo tiene sentido invertir en acciones individuales?

Las acciones individuales no son una mala opción en todos los casos. Tienen sentido en situaciones específicas:

Cuando tienes conocimiento profundo del sector

Si trabajas en una industria y tienes información privilegiada sobre sus dinámicas (no información confidencial, que es ilegal, sino conocimiento experto del sector), puedes tener una ventaja real al evaluar empresas de ese ámbito.

Cuando complementas una base de ETFs

Muchos inversores tienen el 80-90% de su cartera en ETFs indexados y destinan el 10-20% restante a acciones individuales de empresas en las que tienen alta convicción. Así limitan el riesgo global y satisfacen el interés por la selección de valores.

Cuando buscas dividendos específicos

Si tu estrategia se basa en generar ingresos pasivos mediante dividendos, seleccionar empresas con historial sólido de pago puede tener sentido como complemento a una cartera diversificada.

La recomendación para quien empieza

Si estás empezando a invertir, la secuencia más inteligente es clara:

Primero: asegura la base

Construye tu fondo de emergencia, liquida las deudas caras y entiende bien tu perfil de riesgo.

Segundo: empieza con ETFs indexados

Un ETF global como el MSCI World o el S&P 500 te da exposición a las mejores empresas del mundo con una sola compra, comisiones mínimas y sin necesidad de análisis. Es la forma más eficiente de que el interés compuesto trabaje para ti desde el principio.

Tercero: acciones cuando tengas experiencia y convicción

Una vez que tengas experiencia y hayas estudiado cómo analizar empresas, puedes dedicar una parte limitada de tu cartera a acciones individuales. Nunca como sustituto de los ETFs, sino como complemento.

Lo que debes recordar

Para quien empieza, los ETFs indexados son la opción más sensata, más sencilla y estadísticamente más eficiente. Las acciones individuales no son malas, pero requieren tiempo, conocimiento y tolerancia a la volatilidad que la mayoría de principiantes no tienen todavía. Empieza simple, sé constante y deja que el tiempo haga el trabajo.

¿Quieres ver cuánto puede crecer tu cartera con aportaciones periódicas en ETFs? Usa la calculadora de inversión.

Ir a la calculadora →