Firmas una hipoteca de 200.000 € y sabes que vas a pagar una cuota de 850 € al mes durante 25 años. Pero ¿sabes cuánto de esa cuota va a reducir tu deuda y cuánto se va en intereses? ¿Sabes cuánto deberías al banco si vendieras la casa en el año 10? ¿Sabes cuánto ahorrarías amortizando 10.000 € anticipadamente ahora frente a hacerlo en cinco años? Todas esas respuestas están en el cuadro de amortización. Aprender a leerlo es una de las habilidades financieras más valiosas que puedes desarrollar si tienes o planeas tener una hipoteca.

¿Qué es el cuadro de amortización?

El cuadro de amortización es una tabla que desglosa cada cuota de tu hipoteca durante toda la vida del préstamo. Para cada periodo (normalmente mensual) muestra cuatro columnas fundamentales: la cuota total, la parte que va a intereses, la parte que amortiza capital y el capital pendiente después de ese pago.

Es el documento más importante de tu hipoteca después de la escritura, y tienes derecho a pedírselo al banco en cualquier momento. Si tienes una hipoteca variable, el cuadro se recalcula en cada revisión porque el tipo de interés cambia con el euríbor.

Las cuatro columnas que debes entender

| Columna | Qué significa |

|---|---|

| Cuota | El importe total que pagas ese mes. En hipotecas fijas es siempre el mismo. |

| Intereses | La parte de la cuota que va al banco como coste de financiación. No reduce tu deuda. |

| Amortización de capital | La parte que sí reduce tu deuda. Es lo que «compras» de tu casa cada mes. |

| Capital pendiente | Lo que todavía debes al banco después de ese pago. Va bajando cada mes. |

La fórmula que lo explica todo: los intereses de cada mes se calculan multiplicando el capital pendiente por el tipo de interés mensual. Por eso al principio pagas más intereses: porque el capital pendiente es mayor. A medida que reduces la deuda, los intereses bajan y la amortización de capital sube. Es el efecto del interés compuesto funcionando en tu contra.

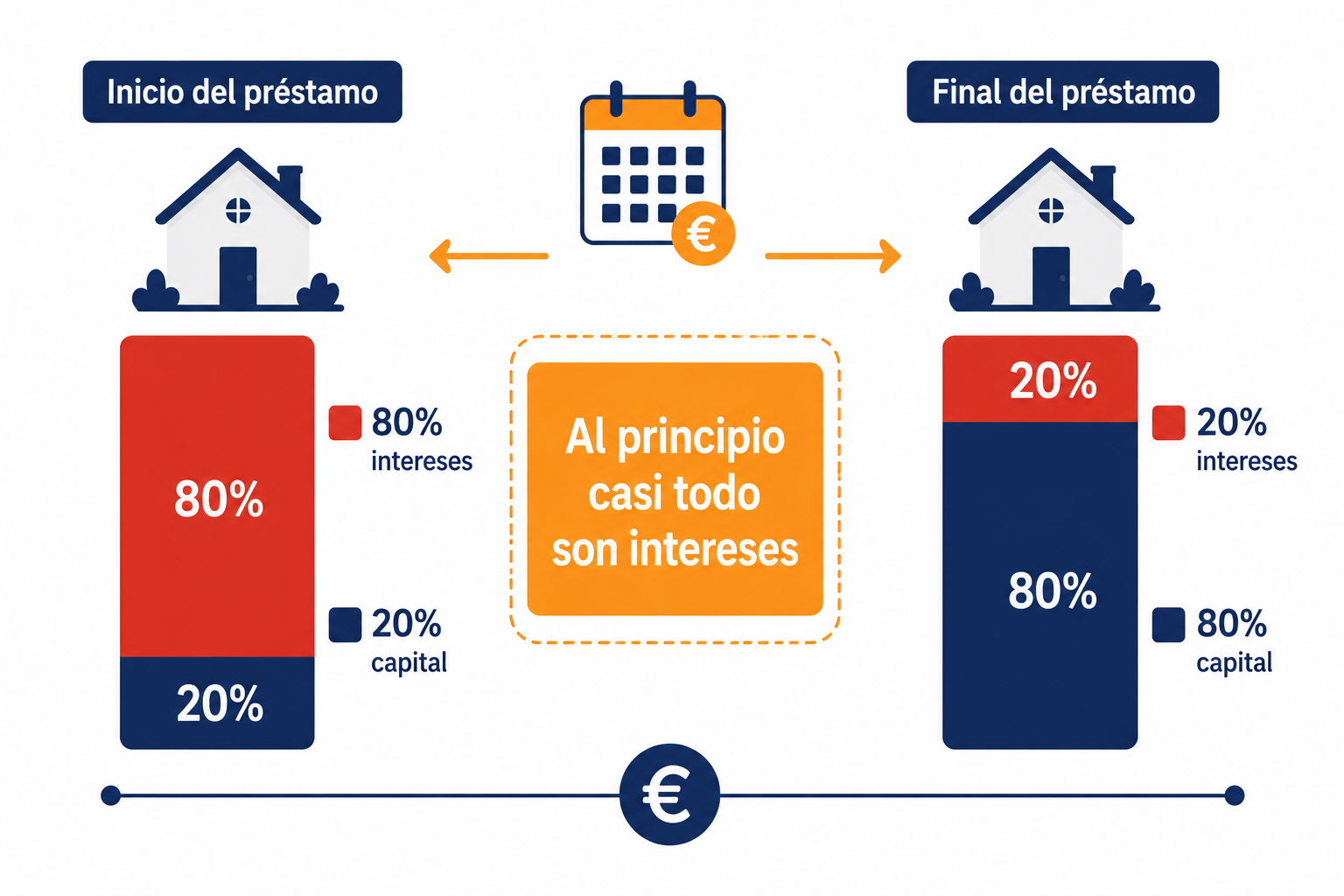

La trampa del inicio: casi todo son intereses

Este es el dato que más sorprende a los nuevos hipotecados y que el cuadro de amortización deja absolutamente claro.

Con una hipoteca de 200.000 € a 25 años al 3% de interés fijo, la cuota mensual es de aproximadamente 948 €. Veamos cómo se distribuye esa cuota en distintos momentos del préstamo:

| Año | Cuota mensual | Va a intereses | Amortiza capital | Capital pendiente |

|---|---|---|---|---|

| Año 1 | 948 € | 500 € (53%) | 448 € (47%) | ~194.600 € |

| Año 5 | 948 € | 437 € (46%) | 511 € (54%) | ~174.500 € |

| Año 10 | 948 € | 345 € (36%) | 603 € (64%) | ~138.000 € |

| Año 20 | 948 € | 127 € (13%) | 821 € (87%) | ~50.000 € |

| Total 25 años | 284.400 € | 84.400 € (30%) | 200.000 € (70%) | 0 € |

En 25 años pagarás 84.400 € solo en intereses sobre un préstamo de 200.000 €. Es el 42% del capital prestado que va directamente al banco sin reducir tu deuda ni un céntimo. Este dato, visible en el cuadro de amortización desde el primer día, es el argumento más poderoso para entender por qué la amortización anticipada tiene tanto sentido cuando se puede hacer.

Cómo usar el cuadro para tomar decisiones

El cuadro de amortización no es solo un documento informativo: es una herramienta de planificación financiera. Estas son sus aplicaciones prácticas más importantes:

1. Saber cuánto debes en cualquier momento

Si estás pensando en vender tu casa, refinanciar o cambiar de banco, el cuadro te dice exactamente cuánto capital pendiente tienes en ese mes concreto. Es la cifra que necesitas para cualquier negociación con el banco.

2. Calcular el ahorro de una amortización anticipada

Puedes simular el impacto de amortizar un importe extra: cuántas cuotas te ahorras, cuántos intereses dejas de pagar y cómo cambia el capital pendiente. Muchas calculadoras de hipoteca permiten hacer esta simulación directamente.

3. Comparar ofertas hipotecarias

Dos hipotecas con la misma cuota mensual pueden tener cuadros de amortización muy diferentes si sus tipos de interés y plazos varían. Comparar los cuadros completos revela cuál es realmente más barata a largo plazo, algo que la TAE resume pero el cuadro detalla.

4. Optimizar el momento de amortizar

Cuanto antes en la vida del préstamo amortizas capital, mayor es el ahorro en intereses. Porque ese capital deja de generar intereses durante todos los años restantes. Los primeros años son los más eficientes para amortizar.

Amortización anticipada: ¿reducir plazo o reducir cuota?

Cuando haces una amortización anticipada, el banco te ofrece dos opciones: reducir el plazo (menos meses hasta terminar de pagar) o reducir la cuota mensual (mismos meses, pero pagas menos cada mes). La diferencia en términos de ahorro es significativa.

Imaginemos que en el año 5 de tu hipoteca haces una amortización anticipada de 20.000 € sobre un capital pendiente de 174.500 €:

| Opción | Cuota mensual | Años restantes | Ahorro en intereses |

|---|---|---|---|

| Sin amortizar | 948 € | 20 años | — referencia |

| Reducir cuota | ~836 € | 20 años | ~26.800 € |

| Reducir plazo | 948 € | ~16 años | ~37.200 € |

Reducir plazo ahorra ~10.400 € más en intereses que reducir cuota con la misma amortización. La razón es matemática: al reducir plazo, el capital pendiente genera intereses durante menos años. Al reducir cuota, sigues pagando durante el mismo tiempo pero con una cuota menor, lo que es menos eficiente en términos de intereses totales. La única ventaja de reducir cuota es la mayor liquidez mensual, lo que puede tener sentido si tu fondo de emergencia no está completo o tu situación económica es ajustada.

¿Cuándo conviene amortizar y cuándo no?

La amortización anticipada no siempre es la mejor decisión financiera. Depende de varios factores que hay que sopesar:

Conviene amortizar cuando…

— El tipo de interés de tu hipoteca es superior a la rentabilidad esperada de tus inversiones. Si tu hipoteca está al 4% y tus inversiones esperan rendir un 7%, mejor invertir. Si está al 4% y tus inversiones solo dan un 2%, mejor amortizar.

— Tienes un fondo de emergencia sólido y no comprometes tu liquidez.

— Estás en los primeros años del préstamo, donde el ahorro en intereses es mayor.

No conviene amortizar cuando…

— Tu hipoteca está a un tipo muy bajo (por ejemplo, variable con euríbor negativo o fija al 1-2%) y puedes obtener más rentabilidad invirtiendo ese dinero en fondos indexados.

— No tienes fondo de emergencia: la liquidez es siempre prioritaria sobre la amortización.

— La comisión por amortización anticipada de tu banco es tan alta que elimina el beneficio del ahorro en intereses.

Cómo interpretar el cuadro en una hipoteca variable

En una hipoteca variable, el cuadro de amortización se recalcula en cada revisión porque el tipo de interés cambia con el euríbor. Esto significa que no puedes conocer con certeza el cuadro completo desde el inicio, solo el tramo hasta la próxima revisión.

Lo que sí puedes hacer es simular distintos escenarios: cómo quedaría tu cuadro si el euríbor sube al 3%, al 4% o al 5%. Hacer este ejercicio antes de firmar una hipoteca variable es fundamental para asegurarte de que podrías asumir la cuota en los escenarios más adversos sin comprometer tu economía. La regla del 50/30/20 es una buena referencia: la cuota hipotecaria no debería superar el 30-35% de tus ingresos netos ni en el escenario más desfavorable.

Lo que debes recordar

El cuadro de amortización es el mapa completo de tu hipoteca. Te dice exactamente cuánto estás pagando en cada momento, cuánto de ese dinero construye tu patrimonio y cuánto va al banco en concepto de intereses. Pedirlo, entenderlo y usarlo para tomar decisiones de amortización anticipada puede ahorrarte decenas de miles de euros a lo largo de la vida del préstamo. Es uno de los documentos financieros más importantes que tendrás en tu vida, y merece que le dediques el tiempo necesario.

¿Quieres simular el cuadro de amortización de tu hipoteca y calcular el ahorro de una amortización anticipada? Usa la calculadora.

Ir a la calculadora →