¿Es mejor comprar un piso para alquilar o invertir ese dinero en bolsa? Es uno de los debates más recurrentes en finanzas personales en España, donde la cultura del ladrillo está profundamente arraigada. Este artículo no va a darte una respuesta emocional: va a darte los números reales, las diferencias estructurales y el marco para que puedas decidir qué tiene más sentido en tu situación concreta.

El punto de partida: no son opciones excluyentes

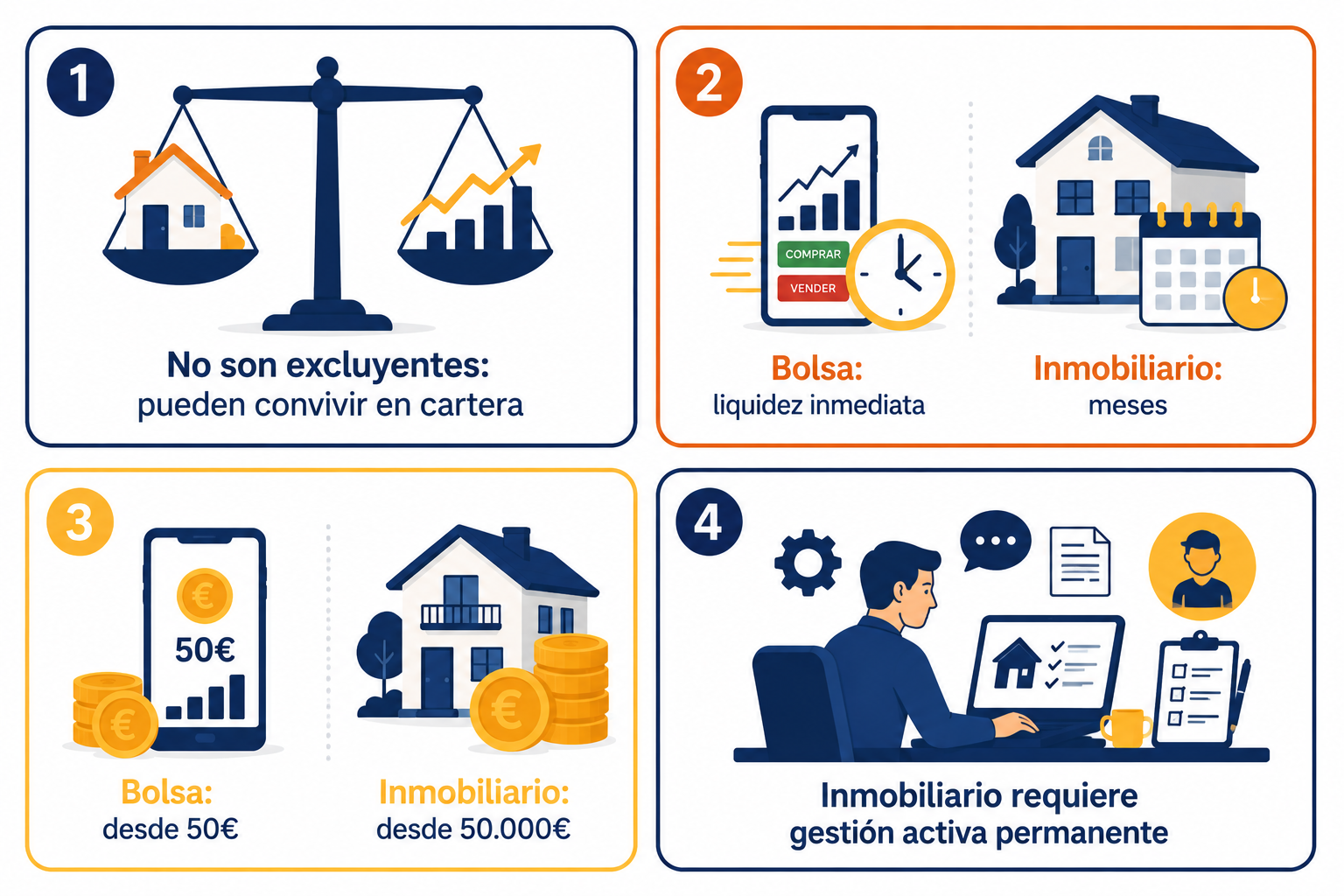

Antes de entrar en la comparativa, conviene aclarar que inmobiliario y bolsa no son opciones mutuamente excluyentes. Muchos inversores tienen ambas en su cartera y se complementan bien: el inmobiliario aporta flujo de caja regular y tangibilidad, la bolsa aporta liquidez y diversificación global. La pregunta real no es cuál es mejor en abstracto, sino cuál tiene más sentido para ti dado tu capital, tu horizonte temporal y tu disposición a gestionar activos.

La rentabilidad histórica: los números reales

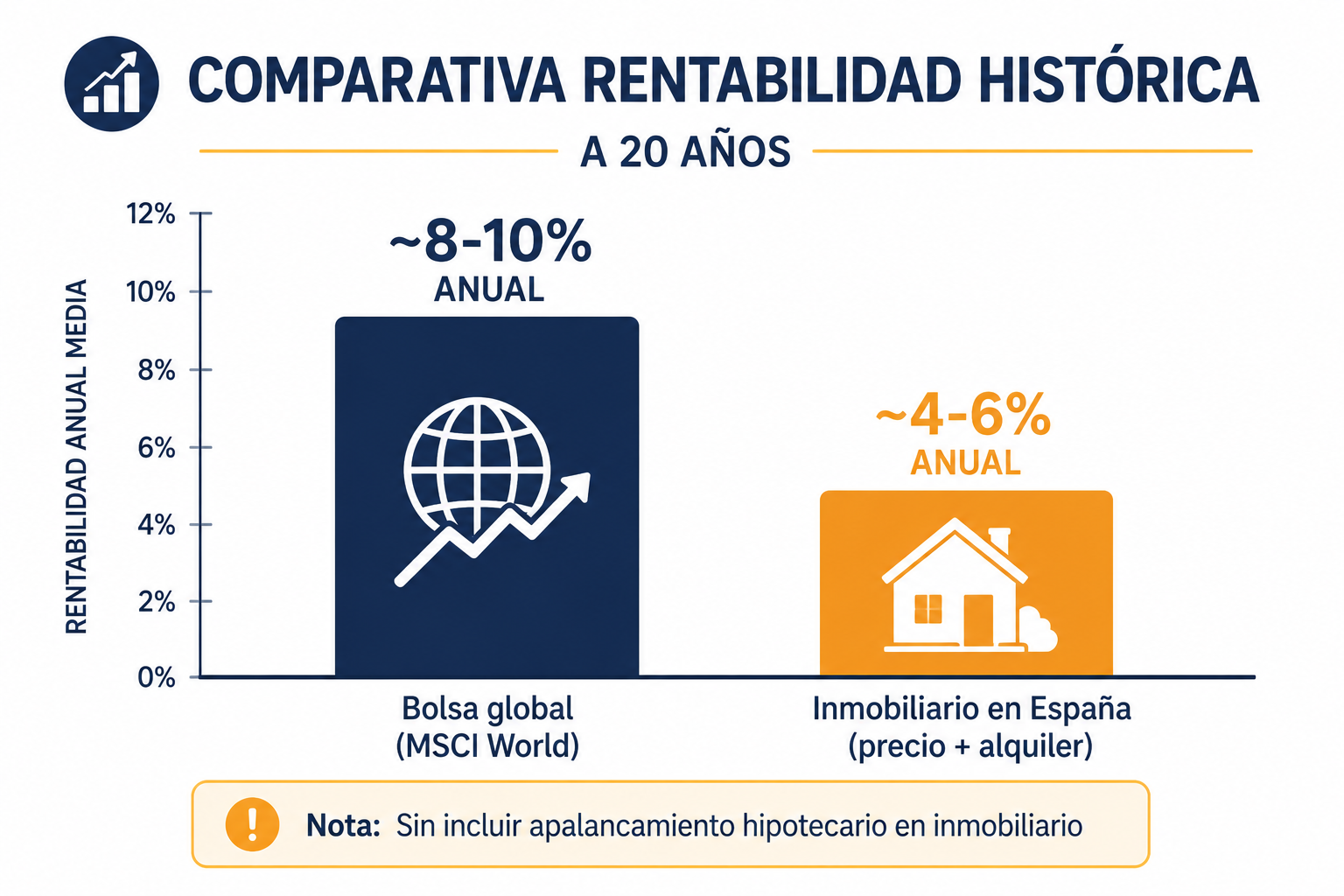

La comparativa de rentabilidad histórica entre inmobiliario y bolsa depende mucho del periodo y el mercado que se analice. Estas son las referencias más sólidas disponibles:

| Activo | Rentabilidad real anual histórica | Fuente / Referencia |

|---|---|---|

| Bolsa global (MSCI World) | ~7-8% anual (nominal ~10%) | Datos históricos 50 años |

| Inmobiliario España (precio + alquiler) | ~3-5% anual (nominal) | Banco de España, datos 30 años |

| Inmobiliario con apalancamiento hipotecario | ~8-15% sobre capital propio | Depende del mercado y tipo hipoteca |

| Inmobiliario neto-neto (tras gastos e impuestos) | ~2-4% anual | Ver análisis de rentabilidad real piso |

El factor que cambia el análisis del inmobiliario: sin apalancamiento, la bolsa gana claramente en rentabilidad histórica. Con apalancamiento hipotecario (financiar el 80% con hipoteca), la rentabilidad sobre el capital propio del inmobiliario puede superar a la bolsa en periodos de subida de precios. Pero el apalancamiento también amplifica las pérdidas, como analizamos en el artículo sobre apalancamiento financiero.

La comparativa completa: más allá de la rentabilidad

| Factor | Bolsa (fondos indexados) | Inmobiliario (piso en alquiler) |

|---|---|---|

| Capital mínimo para empezar | Desde 1 € | 50.000-80.000 € (entrada + gastos) |

| Liquidez | Total (venta en segundos) | Muy baja (meses para vender) |

| Diversificación | Global (miles de empresas) | Nula (un activo, una zona) |

| Gestión requerida | Mínima (aportación automática) | Alta (inquilinos, reparaciones) |

| Volatilidad visible | Alta (ves las caídas diariamente) | Baja (no cotiza en tiempo real) |

| Apalancamiento accesible | Difícil (requiere productos complejos) | Sencillo (hipoteca al 80%) |

| Fiscalidad al vender | Base del ahorro (19-28%) | Base del ahorro (19-28%) |

| Fiscalidad de rentas | Base del ahorro si distribuye | Base general del IRPF (hasta 47%) |

| Gastos de entrada y salida | Mínimos (comisión broker) | 10-15% de entrada + costes de venta |

La trampa de la volatilidad invisible

Uno de los factores que hace que el inmobiliario parezca más seguro que la bolsa es que su precio no cotiza en tiempo real. Si compras un piso por 200.000 € y el mercado inmobiliario cae un 20%, tu piso sigue apareciendo en tu mente valorado en 200.000 € porque no ves el precio actualizado cada día. Con un fondo indexado, esa misma caída del 20% aparece en pantalla y genera una respuesta emocional muy diferente.

Esta volatilidad invisible del inmobiliario no significa que el riesgo no exista: significa que no lo percibes. Y la percepción del riesgo influye mucho en las decisiones que tomas. Para muchos inversores, esta característica del inmobiliario es una ventaja psicológica real que les permite mantener la inversión sin vender en los peores momentos.

El efecto impuesto: una diferencia crítica en las rentas

La diferencia fiscal entre las rentas del alquiler y los dividendos o la venta de fondos es uno de los factores más relevantes y menos comentados de esta comparativa:

Rentas por alquiler

Tributan en la base general del IRPF como rendimientos del capital inmobiliario, al tipo marginal que corresponda. Si tienes otros ingresos significativos, puedes tributar al 37%, 45% o más sobre los ingresos netos del alquiler (después de la reducción del 60% si aplica). Como desarrollamos en el artículo sobre tributación del alquiler, hay deducciones que reducen la base, pero el tipo final puede ser alto.

Fondos de acumulación

Un fondo indexado de acumulación no distribuye dividendos ni rentas: reinvierte automáticamente. No generas ningún evento fiscal hasta que vendes, lo que permite diferir indefinidamente la tributación y maximizar el interés compuesto. Cuando vendes, tributa en la base del ahorro al tipo máximo del 28%. La eficiencia fiscal de los fondos de acumulación frente al alquiler es estructuralmente superior durante la fase de acumulación.

¿En qué casos tiene sentido el inmobiliario?

Cuando quieres flujo de caja mensual

El alquiler genera ingresos regulares mensualmente, lo que puede ser muy valioso en la fase de retiro o cuando necesitas ingresos recurrentes. Los fondos de acumulación no generan caja sin vender participaciones.

Cuando tienes acceso a financiación barata

Si puedes obtener una hipoteca a tipos bajos (por debajo del 3%), el apalancamiento hipotecario puede mejorar significativamente la rentabilidad sobre el capital propio, especialmente en mercados con expectativas de revalorización.

Cuando conoces bien el mercado local

La ventaja del inversor inmobiliario local es real: conoces los barrios, los precios reales, la demanda de alquiler y los costes de mantenimiento. Esa ventaja informacional no existe en bolsa.

Cuando valoras la tangibilidad

Para muchos inversores, la seguridad psicológica de tener un activo físico que «puedes ver y tocar» vale más que cualquier optimización matemática. Si eso te permite mantener la inversión a largo plazo sin vender, tiene valor real.

¿En qué casos tiene sentido la bolsa?

Cuando no tienes capital suficiente para inmobiliario

Con 1.000 € puedes empezar a construir una cartera diversificada globalmente. Para inmobiliario necesitas al menos 50.000-80.000 € disponibles. La accesibilidad de la bolsa no tiene comparación.

Cuando valoras la liquidez

La posibilidad de convertir tu inversión en efectivo en cualquier momento, sin coste de transacción significativo y sin meses de espera, es una ventaja estructural de la bolsa que el inmobiliario no puede igualar.

Cuando no quieres gestionar activos

Un fondo indexado con aportación automática mensual no requiere ninguna gestión. No hay inquilinos, no hay reparaciones, no hay problemas de impagos. La pasividad total es posible con la bolsa, no con el inmobiliario.

Cuando priorizas la eficiencia fiscal

La ventaja fiscal de los fondos de acumulación frente a las rentas del alquiler es real y significativa durante décadas de inversión.

Lo que debes recordar

Sin apalancamiento, la bolsa global supera históricamente al inmobiliario en rentabilidad neta, liquidez, diversificación y eficiencia fiscal. Con apalancamiento hipotecario, el inmobiliario puede competir o superar en rentabilidad sobre capital propio, pero añade riesgo, iliquidez y gestión activa. La respuesta correcta para la mayoría de inversores no es elegir entre uno y otro, sino construir una base sólida en fondos indexados y considerar el inmobiliario como un complemento cuando el capital, el conocimiento del mercado y la disposición a gestionar activos lo justifiquen.

¿Quieres calcular la rentabilidad real de un piso en alquiler antes de decidir? Lee el análisis completo.

Calcular rentabilidad →

Deja una respuesta