Construir una cartera de inversión no es elegir los mejores fondos del momento ni acertar con el mercado. Es diseñar una estructura de activos coherente con tus objetivos, tu horizonte temporal y tu tolerancia al riesgo, y mantenerla con disciplina durante años. Este artículo te da el marco completo para hacerlo correctamente desde el principio.

Antes de invertir: los prerrequisitos no negociables

Una cartera de inversión solo tiene sentido si antes has resuelto los fundamentos. Sin esta base, invertir es construir sobre arena:

1. Fondo de emergencia constituido

Entre 3 y 6 meses de gastos en una cuenta líquida y sin riesgo. Para autónomos, 9-12 meses. Sin este colchón, cualquier imprevisto te obligará a deshacer inversiones en el peor momento. Como desarrollamos en el artículo sobre el fondo de emergencia, es siempre el primer paso.

2. Deudas caras liquidadas

Cualquier deuda con tipo de interés alto (tarjetas, préstamos personales) debe liquidarse antes de invertir. No tiene sentido buscar un 7% en bolsa mientras pagas un 18% en una tarjeta.

3. Horizonte temporal claro

¿Para qué quieres ese dinero y cuándo lo necesitarás? Si necesitas el dinero en menos de 3 años, no debería estar en renta variable. Si el horizonte es más de 10 años, la renta variable es tu mejor aliada gracias al interés compuesto.

Paso 1: define tu perfil de riesgo

Tu perfil de riesgo determina qué proporción de tu cartera va a renta variable (más rentabilidad, más volatilidad) y qué proporción va a renta fija (menos rentabilidad, más estabilidad). No existe un perfil correcto: existe el perfil que se adapta a tu situación.

Como explicamos en el artículo sobre riesgo en inversión, el perfil no es solo matemático: también es emocional. La pregunta clave es: ¿cuánto puedes ver caer tu cartera sin vender? Si una caída del 30% te haría vender todo, tu perfil real es más conservador de lo que crees.

Referencia rápida por horizonte temporal

— Menos de 3 años: 0-20% renta variable, resto en renta fija o liquidez

— 3-7 años: 30-60% renta variable, 40-70% renta fija

— 7-15 años: 60-80% renta variable, 20-40% renta fija

— Más de 15 años: 80-100% renta variable si toleras la volatilidad

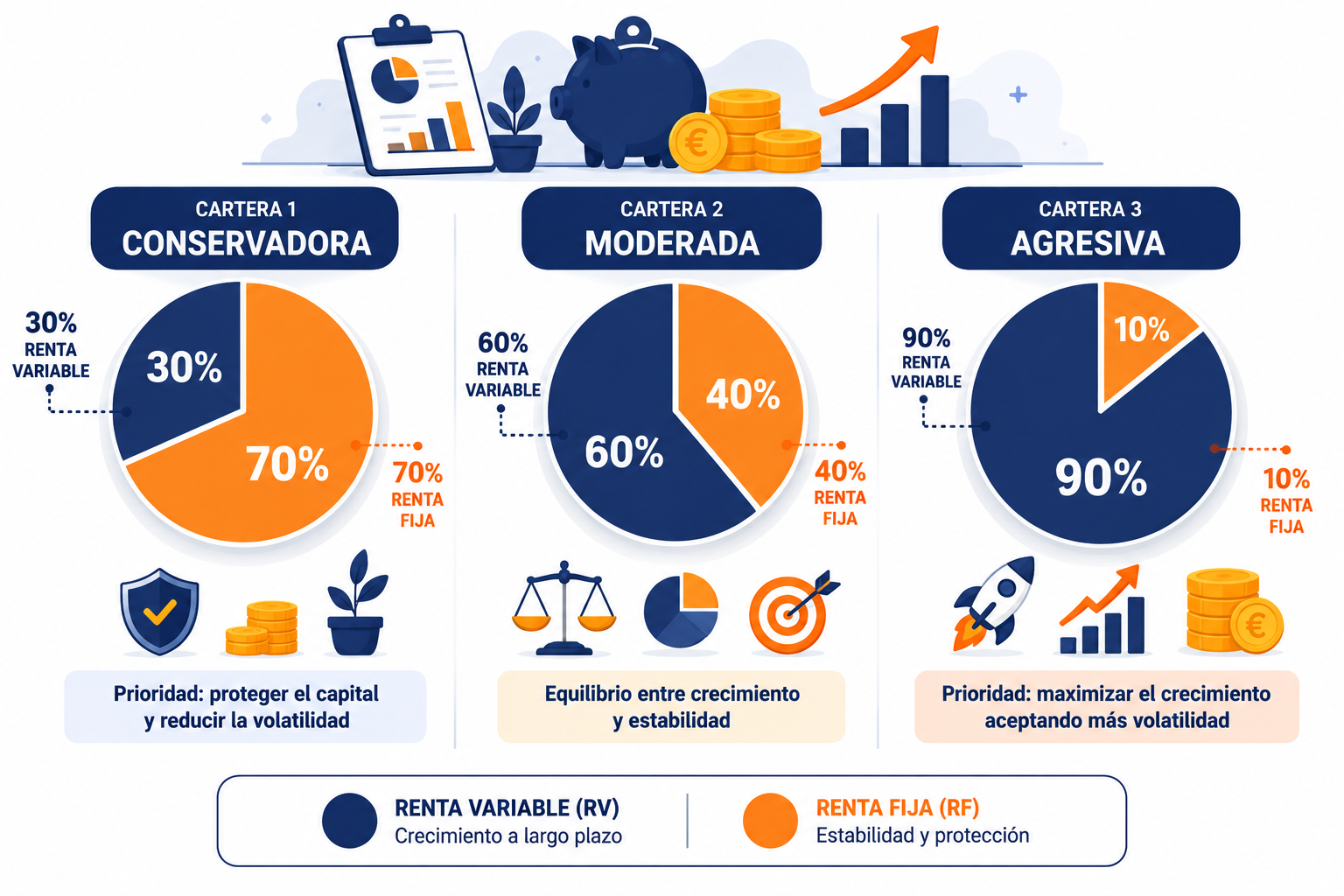

Paso 2: elige la distribución de activos

La distribución de activos (también llamada asset allocation) es la decisión más importante de tu cartera. Estudios académicos demuestran que más del 90% de la rentabilidad a largo plazo viene determinada por la distribución entre tipos de activos, no por qué fondos específicos eliges dentro de cada categoría.

| Perfil | Renta variable | Renta fija | Caída máxima esperable |

|---|---|---|---|

| Conservador | 20-30% | 70-80% | ~10-15% |

| Moderado | 50-60% | 40-50% | ~20-25% |

| Moderado-agresivo | 70-80% | 20-30% | ~30-35% |

| Agresivo | 90-100% | 0-10% | ~40-50% |

La regla del 110: una guía orientativa clásica es restar tu edad a 110 para obtener el porcentaje en renta variable. A los 30 años: 80% renta variable. A los 50 años: 60%. A los 70 años: 40%. Es una simplificación, pero captura la idea correcta: a medida que te acercas a necesitar el dinero, reduces la exposición a activos volátiles.

Paso 3: elige los vehículos de inversión

Una vez tienes clara la distribución, necesitas elegir con qué productos la implementas. Para la mayoría de inversores, la respuesta es simple: fondos indexados de bajo coste.

Para la renta variable global

Un fondo indexado al MSCI World o al S&P 500 da exposición a las principales economías del mundo con una sola posición y comisiones mínimas. Si quieres añadir mercados emergentes, un fondo de MSCI Emerging Markets complementa bien la cartera global.

Para la renta fija

Un fondo de bonos globales o de bonos del Estado de la eurozona reduce la volatilidad de la cartera. Si quieres simplicidad máxima, un fondo mixto que ya combine renta variable y renta fija en la proporción que necesitas es perfectamente válido.

Fondos vs ETFs: la decisión fiscal

Como detallamos en el artículo sobre ETFs vs fondos, los fondos indexados tienen la ventaja del traspaso sin tributar entre fondos, lo que los hace más eficientes fiscalmente para el rebalanceo periódico.

Paso 4: elige la plataforma adecuada

La plataforma donde inviertes determina qué fondos tienes disponibles y a qué coste. Evita contratar fondos indexados a través de tu banco habitual: suelen ofrecer versiones con comisiones mucho más altas que las disponibles en plataformas independientes.

Opciones para gestión propia

MyInvestor, Renta 4 o Openbank ofrecen acceso a fondos indexados de Vanguard, iShares y Amundi con las clases de participación más baratas disponibles para inversores particulares en España.

Opciones para gestión delegada

Si prefieres delegar la gestión, un robo-advisor como Indexa Capital o Finizens construye y mantiene la cartera automáticamente a cambio de una comisión adicional de entre el 0,3% y el 0,6% anual.

Paso 5: implementa el DCA y automatiza

Una vez construida la cartera, el siguiente paso es configurar aportaciones periódicas automáticas. El DCA mensual elimina la tentación de intentar adivinar el mejor momento para invertir y aprovecha las caídas del mercado comprando más participaciones cuando están más baratas.

Automatiza la aportación para el día siguiente al de cobro de tu nómina o ingresos. Lo que no ves, no lo gastas. La constancia en las aportaciones es más determinante para el resultado final que la elección de fondos específicos.

Paso 6: el rebalanceo anual

Con el tiempo, la distribución de tu cartera se desequilibra porque unos activos crecen más que otros. Si tenías un 80% en renta variable y sube mucho, puede que ahora tengas un 90%. El rebalanceo consiste en volver a las proporciones objetivo vendiendo lo que ha sobreponderado y comprando lo que se ha quedado corto.

¿Con qué frecuencia rebalancear?

Una vez al año es suficiente para la mayoría de carteras. Rebalancear más frecuentemente genera costes de transacción y eventos fiscales innecesarios sin mejorar significativamente el resultado.

¿Cómo hacerlo de forma fiscalmente eficiente?

Si usas fondos de inversión, el traspaso entre fondos para rebalancear no genera tributación. Si usas ETFs, cada venta genera una ganancia patrimonial tributable. Por eso, para el rebalanceo, los fondos son más eficientes que los ETFs.

El truco del rebalanceo con aportaciones

En lugar de vender y comprar, puedes dirigir tus nuevas aportaciones al activo que se ha quedado corto. Esto rebalancea la cartera sin generar ningún evento fiscal y es especialmente eficiente durante la fase de acumulación.

Los errores más frecuentes al construir una cartera

Sobrecomplicar la cartera

Tener 15 fondos distintos no es mejor que tener 2-3. Un fondo global de renta variable más un fondo de renta fija es una cartera perfectamente válida para el 90% de los inversores. La simplicidad es una ventaja, no una limitación.

Cambiar la estrategia en cada caída

La cartera correcta es la que mantienes durante décadas, no la óptima en papel que vendes en cuanto cae un 20%. El mayor enemigo del inversor es su propio comportamiento durante las caídas.

Ignorar la fiscalidad desde el principio

La elección entre fondos y ETFs, entre acumulación y distribución, y la plataforma donde inviertes tienen implicaciones fiscales importantes. Como desarrollamos en el artículo sobre fiscalidad de inversiones, la eficiencia fiscal puede añadir varios puntos de rentabilidad neta a largo plazo.

Empezar con la cartera perfecta en lugar de empezar ya

Cada mes que retrasas el inicio tiene un coste real en interés compuesto. Una cartera sencilla empezada hoy supera siempre a la cartera perfecta que empieza en seis meses.

Lo que debes recordar

Construir una cartera de inversión desde cero no requiere conocimientos avanzados ni productos sofisticados. Requiere claridad sobre tus objetivos, disciplina para mantener la estrategia en los momentos difíciles y la humildad de reconocer que la simplicidad (pocos fondos de bajo coste, aportaciones automáticas, rebalanceo anual) supera en resultados a casi cualquier estrategia compleja. Empieza hoy, aunque sea con poco. El tiempo es el ingrediente más valioso.

¿Quieres entender qué es el DCA y cómo aplicarlo en tu cartera mes a mes? Lee el artículo completo.

Leer sobre el DCA →

Deja una respuesta